Pregrado Programa de

Contabilidad

SESIÓN 08:

Control de efectivo

Pregrado

Mg. Eder Rojas Cruzado

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

De acuerdo a la Resolución de Superintendencia N° 234-2006/SUNAT, el Libro Caja y Bancos está constituido por dos formatos: El formato 1.1 Libro Caja y Bancos – Detalle de los Movimientos del Efectivo y El formato 1.1 Libro Caja y Bancos – Detalle de los Movimientos del Efectivo

Tipo: Resúmenes

1 / 44

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Pregrado Programa de Contabilidad

Pregrado Mg. Eder Rojas Cruzado

Pregrado Programa de Contabilidad CONTABILIDAD FINANCIERA

Pregrado Programa de Contabilidad

Pregrado Programa de Contabilidad

Pregrado Programa de Contabilidad CONTABILIDAD FINANCIERA Contenido: De acuerdo a la Resolución de Superintendencia N° 234- 2006/SUNAT, el Libro Caja y Bancos está constituido por dos formatos: El formato 1.1 Libro Caja y Bancos – Detalle de los Movimientos del Efectivo y El formato 1.1 Libro Caja y Bancos – Detalle de los Movimientos del Efectivo https://ww3.sunat.gob.pe/legislacion/superin/2006/234.htm

Pregrado Programa de Contabilidad CONTABILIDAD FINANCIERA

Los registros o anotaciones en el Libro Caja siempre se inician en el Debe , anotando en la columna “Deudor”, la existencia del dinero que indica el inventario inicial proveniente del aporte de los accionistas (al inicio de la empresa) o del saldo final del mes anterior, cuando la empresa ya esta en funcionamiento.

Pregrado Programa de Contabilidad CONTABILIDAD FINANCIERA

Pregrado Programa de Contabilidad CONTABILIDAD FINANCIERA (1) Numero correlativo del registro o código único de la operación (2) Fecha de la operación (3) Descripción de la operación registrada, que indique su naturaleza. De tratarse de saldos, iniciales o final, indicando esta columna. En caso la(s) operación(es) se encuentre(n) centralizadas(s) en otro libro o registro vinculado a asuntos tributarios será necesario únicamente su referenciación. (4) Código de la(s) cuenta(s) contable(s) asociada(s) que es (son) el origen o destino de la operación, según el plan de cuentas utilizado, tratándose de libros o registros llevados en forma manual. (5) Denominación de la(s) cuenta(s) contable(s) asociada(s) que es (son) el origen o destino de la operación, según el plan de cuentas utilizado, tratándose de libros o registros llevados en forma manual. (6) Saldos y movimientos – Deudor (7) Saldos y movimientos – Acreedor (8) Totales del debe (9) Totales del haber.

Pregrado Programa de Contabilidad CONTABILIDAD FINANCIERA

Pregrado Programa de Contabilidad CONTABILIDAD FINANCIERA

Pregrado Programa de Contabilidad CONTABILIDAD FINANCIERA ASIENTOS DE CENTRALIZACIÓN Estos asientos en cada formato son dos: a) Por los ingresos o cobros.- se carga a la cuenta 10.1 caja (Formato 1.1) y 10.4 cuenta corriente (Formato 1.2), con el total del dinero que ingreso a caja y se abonan las cuentas del debe del resumen. b) Por los egresos o pagos.- se encargan las cuentas que aparecen en el haber del resumen y se abona la cuenta 10.1 caja o 10.4 cuenta corriente, con el total del dinero que salió de caja.

Pregrado Programa de Contabilidad CONTABILIDAD FINANCIERA

Pregrado Programa de

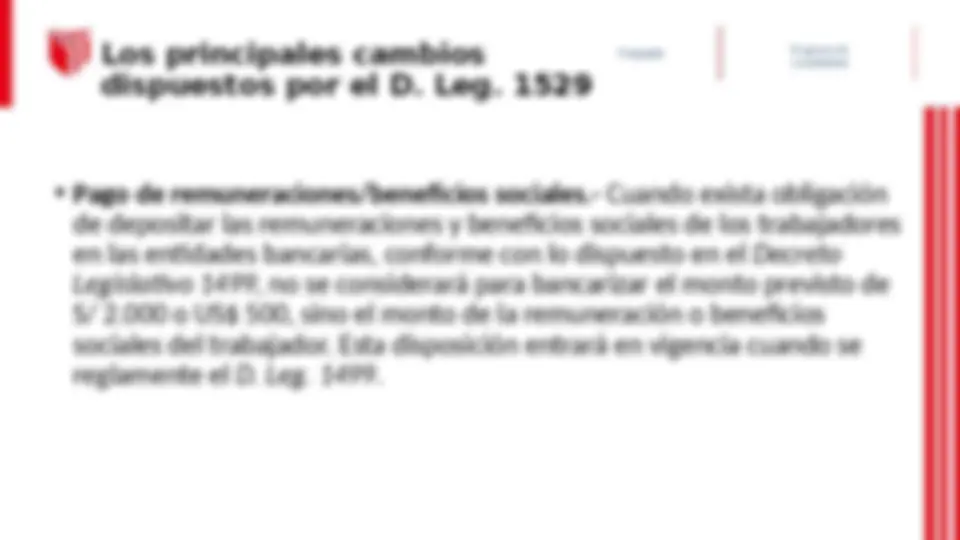

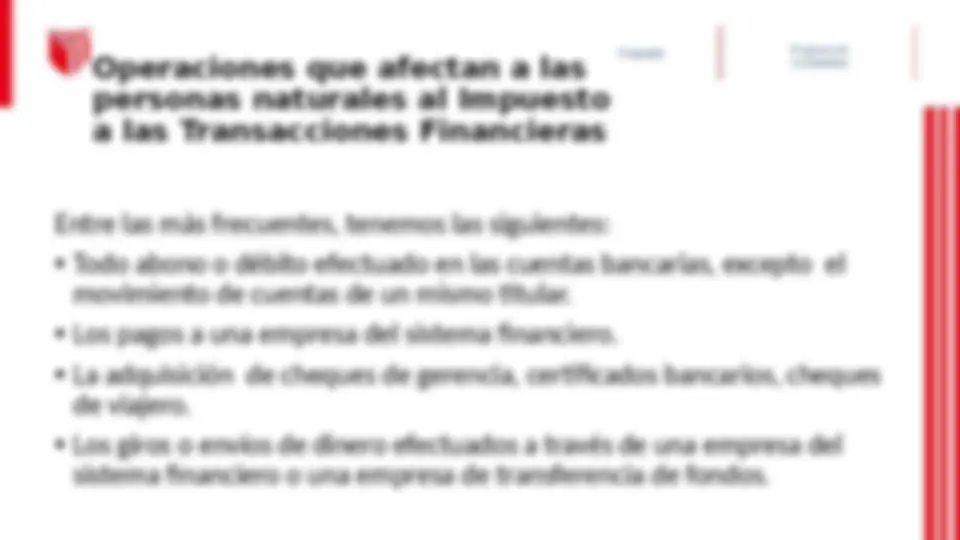

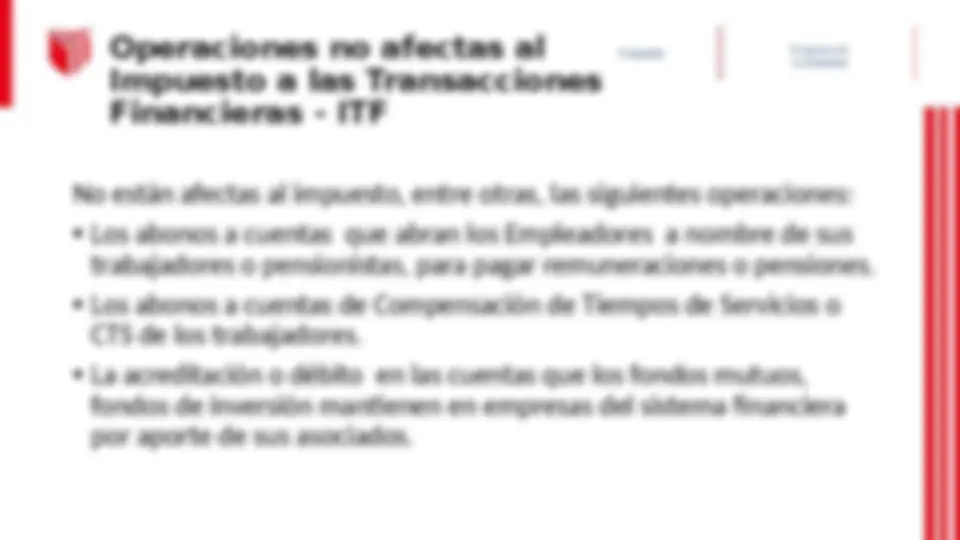

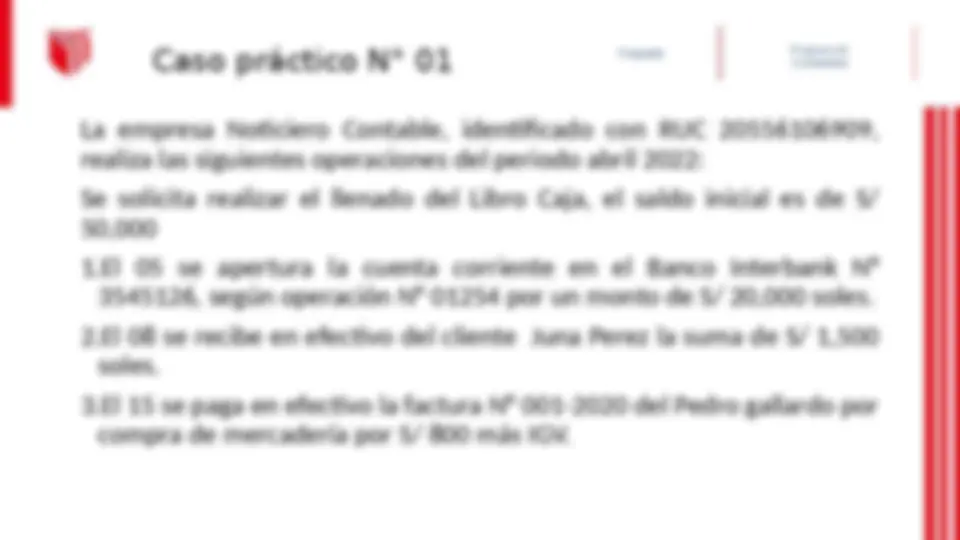

Pregrado Programa de Contabilidad Medios de Pago - Bancarización