¡Descarga Contabilidad de Costes: Concepto, Objetivos y Diferencias Con la Contabilidad Financiera - y más Apuntes en PDF de Contabilidad solo en Docsity!

TEMA 1: CONCEPTO DE

CONTABILIDAD DE COSTES

OBJETIVOS DOCENTES

- (^) La contabilidad analítica: concepto, evolución y

ámbito de estudio.

- (^) Objetivos y usuarios de la misma.

- (^) Precisiones terminológicas.

- (^) Relaciones y diferencias entre contabilidad

analítica y contabilidad financiera.

CONCEPTO DE CONTABILIDAD DE COSTES

- (^) “Suministra la información analítica relativa a los

costes de los productos y servicios generados por

la empresa, asumiendo el nivel de desagregación

que se considere oportuno en cada situación, a

efectos de determinar el valor de las existencias y

el coste de los productos vendidos, para poder

transmitir esta información a los administradores

o gerentes a fin de que se pueda proceder a la

confección de los estados contables”

- (^) (AECA, documento nº 1 Principios de Contabilidad de Gestión)

OBJETIVO DE LA CONTABILIDAD DE COSTES

- (^) “Suministra la información analítica relativa a los

costes de los productos y servicios

generados por la empresa, asumiendo el nivel de

desagregación que se considere oportuno en

cada situación, a efectos de determinar el valor

de las existencias y el coste de los productos

vendidos, para poder transmitir esta información

a los administradores o gerentes a fin de que se

pueda proceder a la confección de los estados

contables”

- (AECA, documento nº 1 Principios de Contabilidad de Gestión)

OBJETIVO DE LA CONTABILIDAD DE COSTES

- (^) “Suministra la información analítica relativa a los

costes de los productos y servicios generados por

la empresa, asumiendo el nivel de desagregación

que se considere oportuno en cada situación, a

efectos de determinar el valor de las existencias y

el coste de los productos vendidos, para poder

transmitir esta información a los administradores

o gerentes a fin de que se pueda proceder a la

confección de los estados contables”

- (^) (AECA, documento nº 1 Principios de Contabilidad de Gestión)

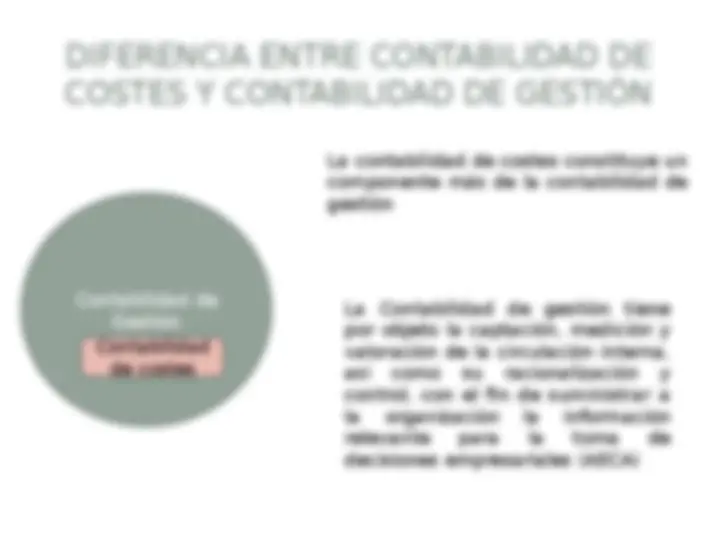

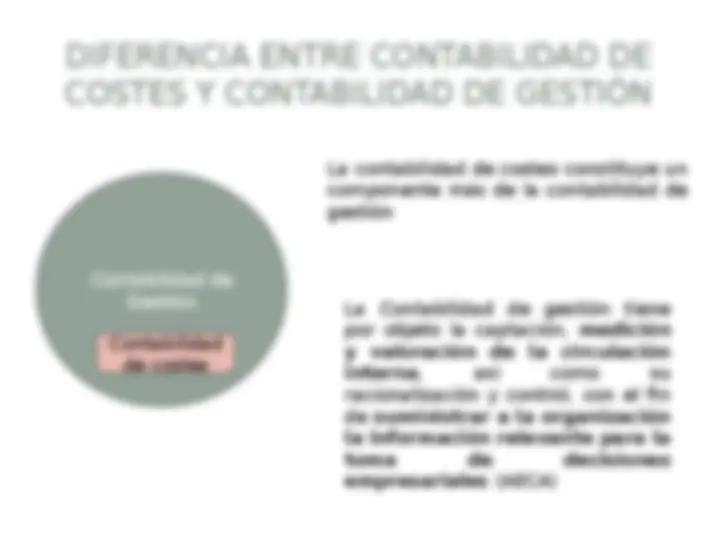

DIFERENCIA ENTRE CONTABILIDAD DE COSTES Y CONTABILIDAD DE GESTIÓN

Contabilidad de

Gestión

Contabilidad

de costes

La contabilidad de costes constituye un

componente más de la contabilidad de

gestión

La Contabilidad de gestión tiene

por objeto la captación, medición y

valoración de la circulación interna,

así como su racionalización y

control, con el fin de suministrar a

la organización la información

relevante para la toma de

decisiones empresariales (AECA)

LA CONTABILIDAD DE COSTES

- (^) Usuarios

- (^) Gestores internos de la empresa: contabilidad, producción, ventas.

- (^) Objetivos:

- (^) Facilitar información sobre:

- (^) consumos

- (^) coste de producto fabricado

- (^) Fuente: contabilidad financiera

EJEMPLO BÁSICO

- (^) Empresa de tipo comercial (vende el producto sin transformarlo) - (^) Existencias iniciales: 10.000 udes a 2€/unidad - (^) Compras: 500.000 udes a 2,2€/unidad - (^) Gastos asociados a las compras: 35.000€ - (^) Iva soportado sobre las compras: 21% - (^) Devoluciones de compras al proveedor: 8.000 udes

- (^) Calcular el coste de compras unitario.

- (^) Si ha vendido 460.000 udes a 2,5€/udad, calcule el resultado del ejercicio y el valor de las existencias finales

COSTE MEDIO FIFO LIFO

EI COMPRAS TOTAL EI COMPRAS EI COMPRAS

UDES 10.000,

PRECIO 2,00 2,27 2,00 2,27 2,00 2,

TOTAL 20.000,

VENTAS

UDES 460.000,00 460.000,00 460.000,

PRECIO 2,50 2,50 2,

TOTAL 1.150.000,

COSTE VENTAS

UDES 460.000,00 10.000,

PRECIO 2,26 2,00 2,27 2,

TOTAL 1.041.725,90 20.000,

RESULTAD

O 108.274,10 108.500,00 105.800,

EFINALES

UDES 42.000,00 0,00 42.000,00 10.000,00 32.000,

PRECIO 2,26 2,27 2,00 2,

TOTAL 95.114,10 0,00 95.340,00 95.340,00 20.000,00 72.640,00 92.640,