COSTOS EMPRESARIALES

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

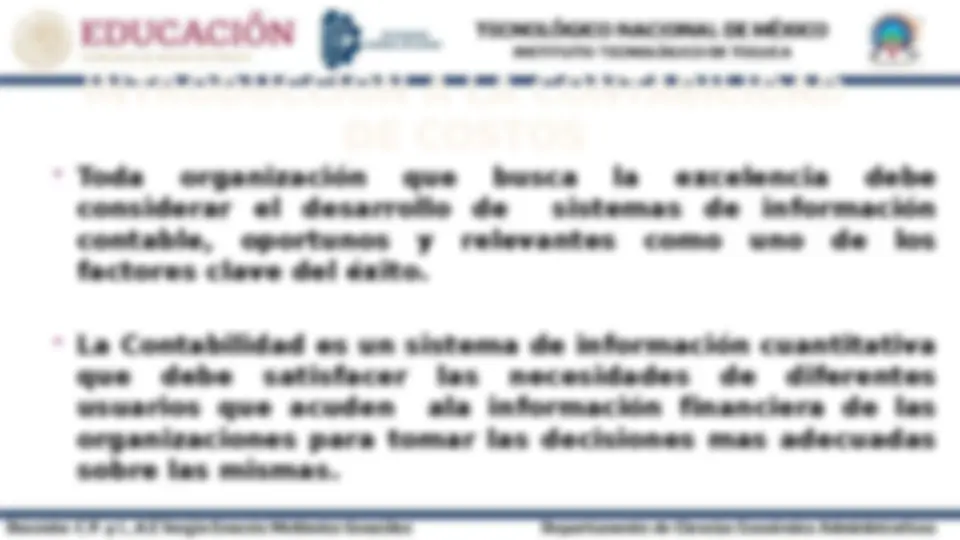

Este documento ofrece una introducción a la contabilidad de costos, una rama de la contabilidad que permite a las organizaciones obtener información relevante y oportuna sobre los costos de producción, distribución, administración y financiamiento. Se abordan los conceptos básicos de contabilidad administrativa y financiera, las diferencias entre empresas comerciales y industriales, y el papel de la contabilidad de costos en la planeación, control y toma de decisiones.

Tipo: Guías, Proyectos, Investigaciones

1 / 25

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

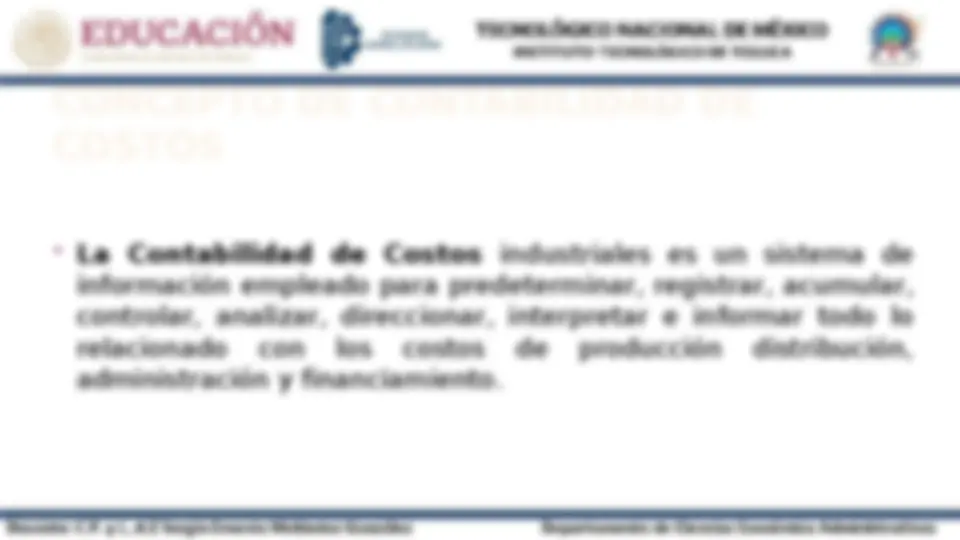

La Contabilidad de Costos industriales es un sistema de información empleado para predeterminar, registrar, acumular, controlar, analizar, direccionar, interpretar e informar todo lo relacionado con los costos de producción distribución, administración y financiamiento.

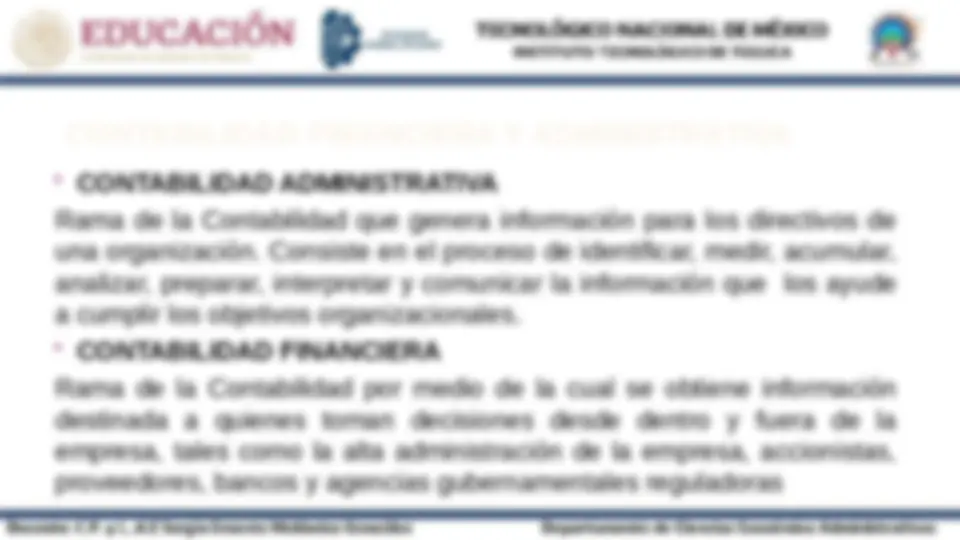

CONTABILIDAD ADMINISTRATIVA Rama de la Contabilidad que genera información para los directivos de una organización. Consiste en el proceso de identificar, medir, acumular, analizar, preparar, interpretar y comunicar la información que los ayude a cumplir los objetivos organizacionales. CONTABILIDAD FINANCIERA Rama de la Contabilidad por medio de la cual se obtiene información destinada a quienes toman decisiones desde dentro y fuera de la empresa, tales como la alta administración de la empresa, accionistas, proveedores, bancos y agencias gubernamentales reguladoras

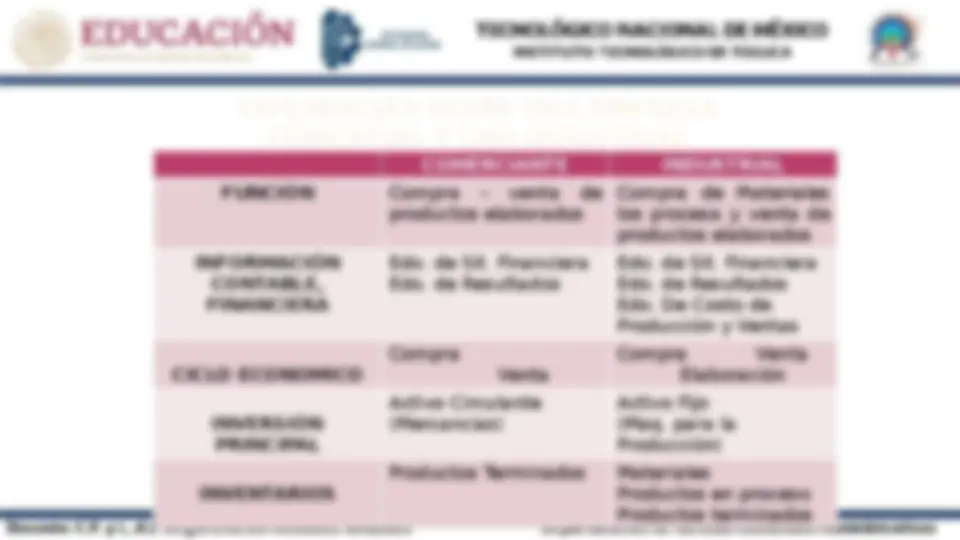

A pesar de que ambos tipos de empresas tienen como finalidad obtener utilidades a través de las ventas , existen notorias diferencias entre ambas, ya que, en el comercio el costo de la mercancía se conoce de inmediato y en la industria se tiene que combinar una serie de elementos para conocer el costo del producto. De lo anterior se desprende que el industrial debe tener tres habilidades: (^) Saber comprar Saber producir (^) Saber vender

(^) Además existen una serie de diferencias tanto en el aspecto contable como financiero, por ejemplo: 1.- El industrial necesita elaborar otro estado financiero conocido como Estado de Costo de Producción y Ventas, ademas del Estado de situación financiera y del Estado de Resultados. 2.-El comerciante maneja solo una cuenta de Mercancías y el industrial necesita una para las materias primas otra para la producción en proceso y una más para los productos elaborados. 3.-Por lo que respecta a la inversión mas importante dentro del activo, encontramos que el comerciante la tiene básicamente en inventarios mientras que el industrial la designa al activo fijo

La contabilidad de costos se relaciona fundamentalmente con la acumulación, el análisis y la interpretación de los costos de adquisición, producción, distribución, administración y financiamiento para uso interno por parte de los directivos de le empresa en la planeación , el control y la toma de decisiones. Además los costos de los productos se utilizan para valuar los inventarios y determinar la utilidad, por lo que son necesarios para la elaboración de los informes externos.

COSTOS DE PRODUCCIÓN.- Son los que se generan en el proceso de transformar las materias primas en productos elaborados. Son tres elementos los que integran el costo de producción , materia prima, mano de obra y cargos indirectos.

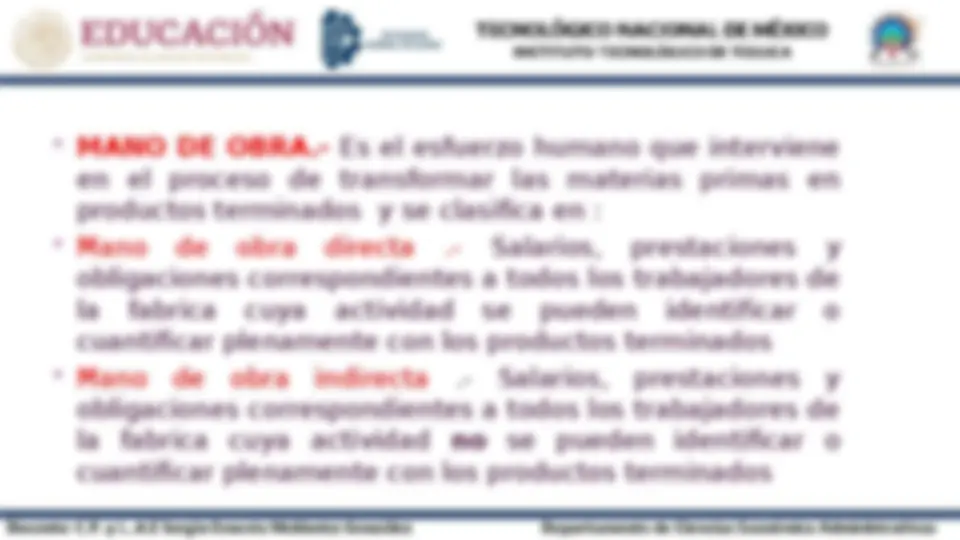

MANO DE OBRA.- Es el esfuerzo humano que interviene en el proceso de transformar las materias primas en productos terminados y se clasifica en : Mano de obra directa .- Salarios, prestaciones y obligaciones correspondientes a todos los trabajadores de la fabrica cuya actividad se pueden identificar o cuantificar plenamente con los productos terminados Mano de obra indirecta .- Salarios, prestaciones y obligaciones correspondientes a todos los trabajadores de la fabrica cuya actividad no se pueden identificar o cuantificar plenamente con los productos terminados

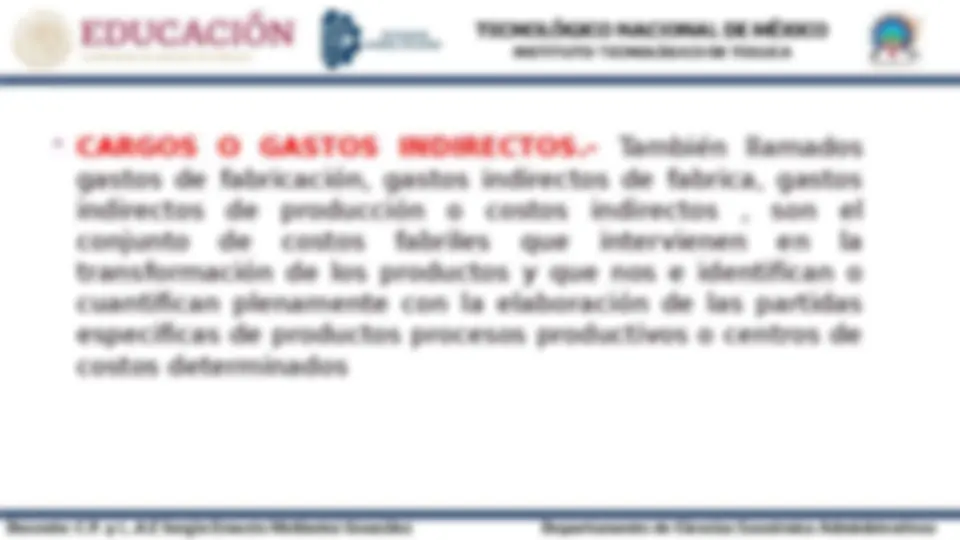

CARGOS O GASTOS INDIRECTOS.- También llamados gastos de fabricación, gastos indirectos de fabrica, gastos indirectos de producción o costos indirectos , son el conjunto de costos fabriles que intervienen en la transformación de los productos y que nos e identifican o cuantifican plenamente con la elaboración de las partidas especificas de productos procesos productivos o centros de costos determinados

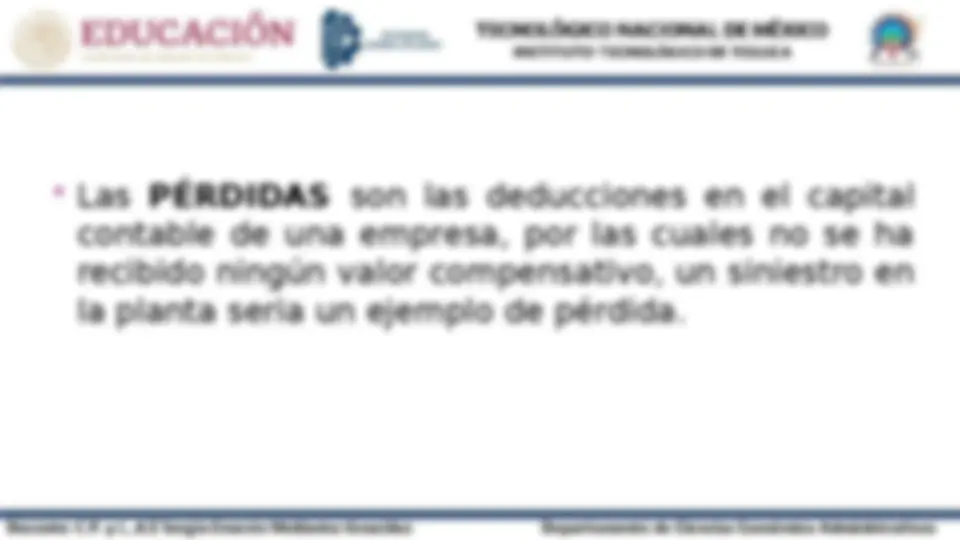

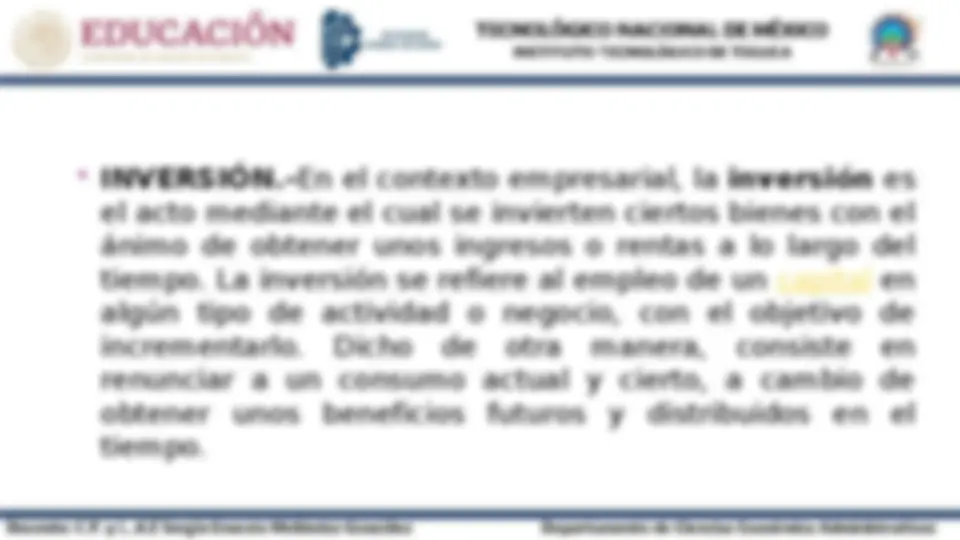

COMPARACIÓN DE LOS CONCEPTOS COSTO, GASTO, PERDIDA, UTILIDAD E INVERSIÓN