Bankia, S.A.

__________________

Cuentas anuales correspondientes al ejercicio anual

finalizado el 31 de diciembre de 2012

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: analisis estados financieros, Profesor: Joan Hortalà i Arau, Carrera: Administració i Direcció d'Empreses, Universidad: UB

Tipo: Apuntes

1 / 499

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

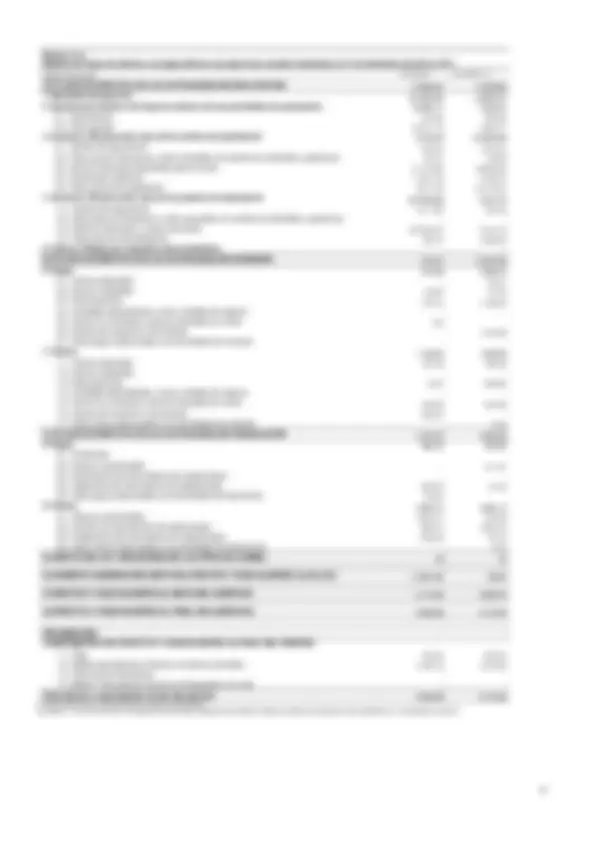

Bankia, S.A. Cuentas de pérdidas y ganancias correspondientes a los ejercicios anuales terminados el 31 de diciembre de 2012 y 2011 (en miles de euros) 2012 2011 ()*

**1. Intereses y rendimientos asimilados (Nota 27) 7.260.244 7.680.

BANKIA, S.A. Estados de ingresos y gastos reconocidos correspondientes a los ejercicios anuales finalizados el 31 de diciembre de 2012 y 2011 (en miles de euros) 31/12/2012 31/12/2011 (*) A) RESULTADO DEL EJERCICIO (18.306.443) (3.030.551) B) OTROS INGRESOS Y GASTOS RECONOCIDOS (197.556) (579.798)

1. Activos financieros disponibles para la venta (348.878) (780.719) 1.1. Ganancias (pérdidas) por valoración (158.963) (697.422) 1.2. Importes transferidos a la cuenta de pérdidas y ganancias (177.762) (83.297) 1.3. Otras reclasificaciones (12.153) - 2. Coberturas de los flujos de efectivo 54.733 (47.697) 2.1. Ganancias (pérdidas) por valoración 25.730 (49.680) 2.2. Importes transferidos a la cuenta de pérdidas y ganancias 29.003 1. 2.3. Importes transferidos al valor inicial de las partidas cubiertas - - 2.4. Otras reclasificaciones - - 3. Coberturas de inversiones netas en negocios en el extranjero - - 3.1. Ganancias (pérdidas) por valoración - - 3.2. Importes transferidos a la cuenta de pérdidas y ganancias - - 3.3. Otras reclasificaciones - - 4. Diferencias de cambio (231) 132 4.1. Ganancias (pérdidas) por valoración (231) 132 4.2. Importes transferidos a la cuenta de pérdidas y ganancias - - 4.3. Otras reclasificaciones - - 5. Activos no corrientes en venta 12.153 - 5.1. Ganancias (pérdidas) por valoración - - 5.2. Importes transferidos a la cuenta de pérdidas y ganancias - - 5.3. Otras reclasificaciones 12.153 - **6. Ganancias (pérdidas) actuariales en planes de pensiones - -

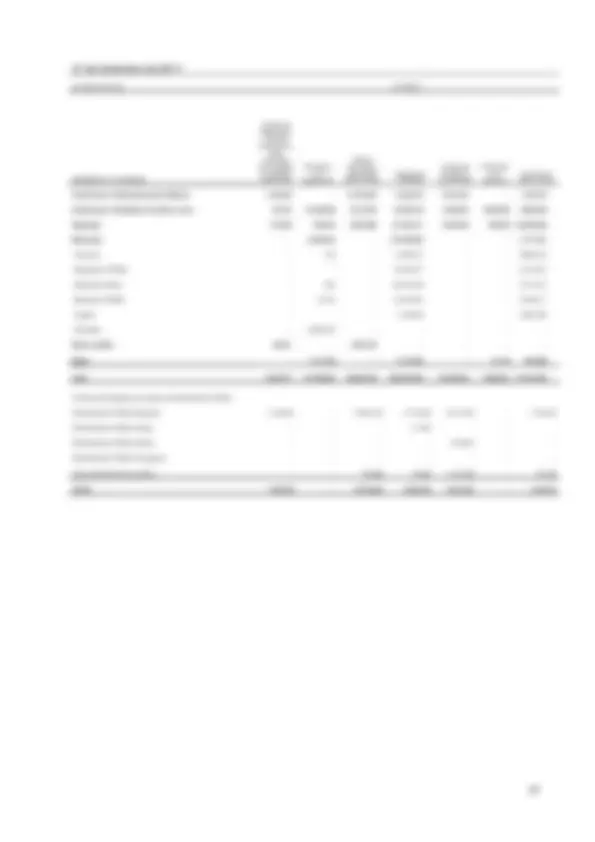

Bankia, S.A. Estados de cambios en el patrimonio neto:Estado total de cambios en el Patrimonio Neto correspondiente al ejercicio anual finalizado el 31 de diciembre de 2011 ()* (miles de euros)

FONDOS PROPIOS

AJUSTES PORVALORACIÓN

TOTAL PATRIMONIO

NETO

Capital

Prima deemisión

Reservas

Otros instrumentos de

capital

Menos:valorespropios

Resultadodel ejercicio

Menos: dividendos yretribuciones

Total Fondos

propios

1. Saldo final al 01/01/

18.

-^

11.

-^ -^

934

(419)

29.

(1.642)

28.

1.1. Ajustes por cambio de criterio contable

-^ -^ -^ -^ -^ -^ -^ -^ -^

1.2. Ajustes por errores

-^ -^ -^ -^ -^ -^ -^ -^ -^

18.

-^

11.

-^ -^

934

(419)

29.

(1.642)

28.

3. Total ingresos y gastos reconocidos -^ -^ -^ -^ -^

(3.030.551)

-^

(3.030.551)

(579.798)

(3.610.349)

4. Otras variaciones del patrimonio neto

3.447.

11.643.

16.

-^

(27.649)

(934)

419

15.078.

-^

15.078.

4.1 Aumentos de capital

3.449.

11.643.

(23.400)

-^ -^ -^ -^

15.068.

-^

15.068.

4.2 Reducciones de capital

(2.040)

-^

-^ -^ -^ -^ -^ -^

4.3 Conversión de pasivos financieros en capital

-^ -^ -^ -^ -^ -^ -^ -^ -^

4.4 Incrementos de otros instrumentos de capital

-^ -^ -^ -^ -^ -^ -^ -^ -^

4.5 Reclasificación de pasivos financieros a otros instrumentos de capital

-^ -^ -^ -^ -^ -^ -^ -^ -^

4.6 Reclasificación de otros instrumentos de capital a pasivos financieros

-^ -^ -^ -^ -^ -^ -^ -^ -^

4.7 Remuneración a los socios

-^ -^ -^ -^ -^ -^ -^ -^ -^

4.8 Operaciones con instrumentos de capital propios (neto)

-^ -^

-^

(27.649)

-^ -^

(26.142)

-^

(26.142)

4.9 Traspasos entre partidas de patrimonio neto

-^ -^

374

-^ -^

(934)

560

-^ -^

4.10 Incrementos (reducciones) por combinaciones de negocios

-^ -^ -^ -^ -^ -^ -^ -^ -^

4.11 Dotación discrecional a obras y fondos sociales

-^ -^ -^ -^ -^ -^ -^ -^ -^

4.12 Pagos con instrumentos de capital

-^ -^ -^ -^ -^ -^ -^ -^ -^

4.13 Resto de incrementos (reducciones) de patrimonio neto

-^ -^

-^ -^ -^

(141)

-^

5. Saldo final al 31/12/

3.465.

11.643.

28.

-^

(27.649)

(3.030.551)

-^

12.078.

(581.440)

11.496.

(*) Se presenta única y exclusivamente a efectos comparativos.

Bankia, S.A. Estados de flujos de efectivo correspondiente a los ejercicios anuales finalizados el 31 de diciembre de 2012 y 2011 (miles de euros) 31/12/2012^ 31/12/2011 (*) A) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN (^) (7.390.261) (1.358.492)

1. Resultado del ejercicio (^) **(18.306.443) (3.030.551)

E) AUMENTO (DISMINUCIÓN) NETO DEL EFECTIVO Y EQUIVALENTES (A+B+C+D) (^) (1.554.143) 38.

F) EFECTIVO Y EQUIVALENTES AL INICIO DEL EJERCICIO (^) 6.117.225 6.078.

G) EFECTIVO Y EQUIVALENTES AL FINAL DEL EJERCICIO (^) 4.563.082 6.117.

PRO-MEMORIA COMPONENTES DEL EFECTIVO Y EQUIVALENTES AL FINAL DEL PERIODO 1.1. Caja (^) 794.364 803. 1.2. Saldos equivalentes al efectivo en bancos centrales (^) 3.768.718 5.313. 1.3. Otros activos financieros (^) - - 1.4. Menos: Descubiertos bancarios reintegrables a la vista (^) - - Total efectivo y equivalentes al final del ejercicio (^) 4.563.082 6.117. (*) Se presenta única y exclusivamente a efectos comparativos. Las Notas 1 a 44 y los Anexos I a VII adjuntos forman parte integrante del estado de flujos de efectivo del ejercicio anual finalizado el 31 de diciembre de 2012.

BANKIA, S.A.

MEMORIA DEL EJERCICIO ANUAL FINALIZADO EL 31 DE DICIEMBRE DE 2012

(1) Naturaleza de Bankia, génesis de la constitución de Bankia, marco normativo aplicado en la

elaboración de las cuentas anuales y otra información

(1.1) Naturaleza de Bankia

Bankia, S.A. (el “Banco” o “Bankia”) es una entidad financiera constituida con el nombre de Altae Banco, S.A. (inicialmente con el código de entidad 0099 en el registro de entidades financieras de Banco de España), que se encuentra inscrita en el Registro Mercantil y que pasó a tener, durante el primer semestre del ejercicio 2011, el código 2038 en el registro de entidades financieras de Banco de España, entidad esta última a cuya supervisión se encuentra sujeta como entidad de crédito. Con fecha 16 de junio de 2011 el domicilio social de Bankia se trasladó a la calle Pintor Sorolla, número 8, de Valencia. En el domicilio social de Bankia y en su página web (www.bankia.com) se pueden consultar sus estatutos sociales junto con otra información legal relevante.

Los estatutos de Bankia establecen las actividades que podrá llevar a cabo, las cuales corresponden a las actividades típicas de las entidades de crédito y, en particular, se ajustan a lo requerido por la Ley de 26/1988, de 29 de julio, sobre Disciplina e Intervención de las Entidades de Crédito.

(1.2) Génesis de la constitución de Bankia

Con fecha 30 de julio de 2010, Caja de Ahorros y Monte de Piedad de Madrid (hasta ese momento, accionista último mayoritario de Altae Banco, S.A.), Caja de Ahorros de Valencia, Castellón y Alicante (Bancaja), Caja Insular de Ahorros de Canarias, Caja de Ahorros y Monte de Piedad de Ávila, Caixa d’Estalvis Laietana, Caja de Ahorros y Monte de Piedad de Segovia y Caja de Ahorros de La Rioja (conjuntamente denominadas, las “Cajas”) suscribieron un Contrato de Integración (el “Contrato de Integración”) para la constitución de un grupo consolidable de entidades de crédito de base contractual. El Contrato de Integración establecía la constitución de un grupo en el que se integraron las Cajas y que se articulaba en torno a la figura de un Sistema Institucional de Protección (“SIP”), que cumplía con las condiciones y requisitos establecidos en la Directiva 2006/48/CE (traspuestos al ordenamiento jurídico español en el artículo 26.7 del Real Decreto 216/2008 y por la Norma 15ª de la Circular 3/2008 del Banco de España, a Entidades de Crédito, sobre determinación y control de los recursos propios mínimos), así como los contemplados en la Ley 13/1985, de 25 de mayo, de Coeficientes de Inversión, Recursos Propios y Obligaciones de Información de los Intermediarios Financieros.

El Contrato de Integración tenía originalmente por objeto la configuración del grupo nacido del Contrato de Integración como una organización integrada, reconocida como un grupo consolidable desde el punto de vista contable y regulatorio y como instrumento de concentración desde el punto de vista de la normativa sobre competencia y contemplaba la integración de la gestión y de la titularidad, en la medida de lo legalmente posible y sin perjuicio de los derechos de socios o accionistas minoritarios, de las inversiones empresariales del grupo, salvo para determinadas excepciones establecidas en el mencionado Contrato de Integración, centralizando las decisiones de inversión y desinversión de las carteras existentes y futuras.

El 3 de diciembre de 2010 se constituyó la Sociedad Central del SIP bajo el nombre de Banco Financiero y de Ahorros, S.A. (“BFA”), quedando inscrito en el Registro Mercantil de Valencia el 7 de diciembre de 2010 y en el Registro de Bancos y Banqueros del Banco de España el 13 de diciembre de 2010. Ese mismo día, el Consejo de Administración de BFA aprobó su adhesión al Contrato de Integración, como sociedad matriz del grupo nacido en virtud del Contrato de Integración y las Cajas aportaron a BFA el derecho a recibir el 100% de los resultados de todos los negocios desarrollados por ellas en todos los territorios a partir del 1 de enero de 2011 (el “Derecho de Mutualización”), previa obtención de la preceptiva carta de no objeciones del Banco de España.

Asimismo, la Junta General de Accionistas de BFA celebrada el 3 de diciembre de 2010 aprobó la emisión de participaciones preferentes convertibles, por un importe de 4.465 millones de euros, que fueron suscritas y desembolsadas íntegramente por el Fondo de Reestructuración Ordenada Bancaria (FROB).

El 30 de diciembre de 2010, las Cajas y BFA suscribieron una primera adenda al Contrato de Integración, en virtud de la cual las Cajas se comprometieron a ceder los derechos de voto de las entidades controladas por parte de las Cajas, con el propósito de detallar y desarrollar las políticas de control de éstas por parte de BFA previstas en el Contrato de Integración. Desde una óptica contable y de acuerdo a lo establecido en el Contrato de Integración, BFA se configuró como la matriz del Grupo Banco Financiero y de Ahorros en que se integraron las Cajas y el resto de sus entidades filiales como

el capital social en la cuantía de las suscripciones efectivamente realizadas en la OPS, renunciando BFA a su derecho de suscripción preferente sobre las mencionadas acciones objeto del aumento de capital.

Tras la aprobación del Folleto Informativo de la OPS de Bankia antes indicada, el 20 de julio de 2011 culminó el proceso de salida a bolsa del Banco con la admisión a negociación oficial de las nuevas acciones ofertadas. El precio inicial de la acción quedó establecido en 3,75 euros. En virtud de la mencionada OPS, el Banco emitió 824.572.253 nuevas acciones de 2 euros de valor nominal cada una de ellas y con una prima de emisión por acción de 1,75 euros, lo que supuso una ampliación de capital por un importe total de 1.649.145 miles de euros, con una prima de emisión de 1.443.001 miles de euros.

Por otro lado, con fecha 10 de febrero de 2012, el Consejo de Administración del Banco acordó realizar un aumento de capital dinerario con exclusión del derecho de suscripción preferente, mediante la emisión y puesta en circulación de un máximo de cuatrocientas cincuenta y cuatro millones de acciones (454.000.000) ordinarias de Bankia, S.A. La citada ampliación de capital se enmarca en la Oferta de Recompra de determinadas participaciones preferentes y deuda subordinada realizada por BFA (entidad matriz), cuyos resultados, una vez concluido el periodo de aceptación de dicha oferta el pasado 23 de marzo, han sido los siguientes:

− el importe total del valor nominal recomprado de los valores objeto de la Oferta de Recompra ascendió a 1.155 millones de euros;

− el importe total de los pagos iniciales (que ascienden al 75% de los importes de recompra antes mencionados) abonado el 30 de marzo de 2012, ascendió a 866 millones de euros;

− este último importe fue aplicado a la suscripción de las acciones del Banco que fueron puestas en circulación al amparo del aumento de capital mencionado anteriormente, emitiéndose finalmente 261.391.101 acciones, a un precio de 3,3141 euros.

− finalmente, en el marco del Plan de Fidelización ligado a dicha Oferta de Recompra, los pagos diferidos correspondientes al 15 de junio y al 14 de diciembre de 2012 que fueron satisfechos por BFA a los Inversores ascendieron a 92 millones de euros y 91 millones de euros, respectivamente. Dichos importes fueron aplicados de manera automática y simultánea a su reinversión en 43.797.889 y 45.341.616 acciones adicionales de Bankia, procedentes de su autocartera, habiéndose fijado el precio de dichas acciones en 2,101 euros y 2,000 euros, respectivamente.

Al cierre del ejercicio 2012, y como resultado de las ampliaciones de capital anteriormente descritas, el capital social del Banco asciende a 3.987.927 miles de euros, representado por 1.993.963.354 acciones nominativas íntegramente suscritas y desembolsadas (véase Nota 23).

El principal accionista de Bankia es Banco Financiero y de Ahorros, S.A.U., que a la fecha de formulación de estas cuentas anuales, mantiene una participación, considerando el efecto de la autocartera del Banco del 48,056% de su capital social. El Consejo de Administración de Banco Financiero y de Ahorros, S.A.U. acordó por unanimidad en su sesión celebrada en el 9 de mayo de 2012 dirigirse al Fondo de Reestructuración Ordenada Bancaria (“FROB”), a través del Banco de España, solicitando la aplicación del procedimiento de conversión con la finalidad de que los 4.465 millones de euros emitidos en Participaciones Preferentes Convertibles por BFA y suscritas por el FROB, se convirtiesen acciones de BFA, que serían emitidas en ejecución del acuerdo de aumento de capital para atender a dicha conversión. Con posterioridad a esta solicitud, la Comisión Rectora del FROB acordó, en su reunión celebrada el 14 de mayo de 2012, aceptar esta solicitud.

Con fecha 23 de mayo de 2012, Banco Financiero y de Ahorros, S.A.U. remitió sendas comunicaciones tanto al Banco de España como al FROB en las que se les comunicó que se proponía solicitar una aportación de capital del FROB por importe de 19.000 millones de euros. Con fecha 24 de mayo de 2012, se recibió comunicación de ambas Instituciones mostrando total disposición a prestar de forma inmediata el apoyo financiero referido una vez se hubieran cumplido los requisitos establecidos en su normativa reguladora.

La Comisión Europea autorizó temporalmente, de conformidad con las normas de la UE sobre ayudas estatales, la conversión de las Participaciones Preferentes Convertibles de titularidad estatal por un importe de 4.465 millones de euros en capital y otorgó la posibilidad de emitir deuda con aval del Estado por importe de 19.000 millones de euros en beneficio del Grupo BFA y de su filial Bankia.

El 27 de junio de 2012, una vez concluido el proceso de conversión de las Participaciones Preferentes Convertibles (que conllevó, entre otros efectos y con carácter previo, la reducción a cero del capital social de BFA mediante la amortización de las 27.040.000 acciones que, con anterioridad a la formalización del proceso de conversión, eran propiedad de las Cajas), el FROB pasó a ser accionista único de Banco Financiero y de Ahorros, S.A.U., al corresponderle el 100% del capital social de dicha Sociedad procediendo, en consecuencia, la declaración de unipersonalidad de BFA. Asimismo, en base

a lo anterior y en el marco del proceso de conversión anteriormente mencionado, las Cajas dejaron de formar parte del Grupo BFA.

Durante el mes de junio de 2012 se hicieron públicos los resultados del stress test realizado al conjunto del sistema financiero español por dos consultoras internacionales que han valorado el déficit de capital del sistema en una situación muy adversa. En este escenario, la estimación de las necesidades de capital para el conjunto del sistema español realizada por las firmas antes indicadas se situó en un rango de entre 51.000 y 62.000 millones de euros.

Posteriormente, y tomando como base el análisis de la cartera crediticia de 14 entidades españolas entre las que se encuentra BFA-Bankia, realizado por cuatro firmas de auditoría, una de las firmas consultoras internacionales anteriormente indicadas llevó a cabo el test de stress definitivo en el que se estimaron las pérdidas esperadas de estas entidades, entre las que se encuentran las estimaciones correspondientes a BFA-Bankia. Con fecha 28 de septiembre se dio a conocer el resultado del test de stress, que arrojaba unas necesidades de capital para el Grupo BFA – Bankia de 13.230 millones en el escenario base y de 24.743 millones de euros en el adverso.

Con fecha 12 de septiembre, con el objeto de fortalecer la posición de capital regulatorio del Grupo BFA

Finalmente, el pasado 28 de noviembre el Grupo BFA – Bankia recibió la aprobación de la Comisión Europea, del Banco de España y del FROB al Plan de Reestructuración de la Entidad para el periodo 2012-2017 (el “Plan de Reestructuración”). Dicha aprobación final ha supuesto la culminación de un proceso de análisis y trabajo conjunto entre las entidades, la Comisión Europea, el FROB y el Banco de España que se inició a finales del pasado mes de julio y que ha sido completado a la luz de los resultados de las pruebas de resistencia que culminaron el 28 de septiembre. Los requerimientos de capital que fueron identificados en las pruebas de resistencia anteriormente mencionadas, se han visto reducidos a un importe de 24.552 millones de euros por el efecto de la transmisión de activos inmobiliarios a la Sociedad de Gestión de Activos procedentes de la Reestructuración Bancaria (SAREB) (véase Nota 1.16).

En las estimaciones de los apoyos públicos requeridos por el Grupo BFA establecidos en el Plan de Restructuración para el cumplimiento de los niveles de capital regulatorio y de los ratios de solvencia requeridos por la normativa aplicable, se han considerado aproximadamente 6.500 millones de euros, correspondientes al efecto positivo que se ha estimado que tendrá la realización de determinadas acciones de gestión de instrumentos híbridos del Grupo BFA (participaciones preferentes y deuda subordinada), que serán llevadas a cabo en el marco de los principios y objetivos relativos al reparto de los costes de reestructuración de las entidades financieras establecidos en la Ley 9/2012, de 14 de noviembre, de Reestructuración y Resolución de Entidades de Crédito (la “Ley 9/2012”). A la fecha de formulación de estas cuentas anuales del ejercicio 2012, no se había iniciado aún el proceso de canje de instrumentos híbridos por instrumentos de capital en el que está previsto que se materialicen estas acciones de gestión de acuerdo a lo establecido en el Plan de Reestructuración. De este modo, las necesidades de apoyos públicos en el Grupo BFA contenidas en el Plan de Reestructuración se han estimado finalmente en 17.959 millones de euros.

En cuanto al Grupo Bankia, sus necesidades de capital, las cuales deben entenderse incluidas en las necesidades del Grupo BFA anteriormente indicadas, se han estimado en 15.500 millones de euros, las cuales se estima que serán cubiertas en un importe aproximado de 4.800 millones de euros mediante el canje de instrumentos financieros híbridos mencionados anteriormente y 10.700 millones de euros deberán ser aportados por los accionistas del Banco, quedando la ampliación de capital en Bankia totalmente garantizada por BFA.

En este sentido, el pasado 26 de diciembre y enmarcado en el Plan de Reestructuración mencionado anteriormente, el FROB acordó:

− La ampliación de capital en Banco Financiero y de Ahorros, S.A.U. por un importe de 13. millones de euros, que ha sido suscrita y desembolsada por el FROB mediante aportación no dineraria de títulos del Mecanismo Europeo de Estabilidad (MEDE). Esta ampliación se añade a la de 4.500 millones de euros llevada a cabo el pasado 12 de septiembre de 2012 e instrumentada mediante el desembolso no dinerario de Letras del Tesoro. Estas letras también han sido canjeadas por títulos del MEDE.

2012, elaboradas de acuerdo a las Normas Internacionales de Información Financiera adoptadas por la Unión Europea.

(1.3) Marco normativo aplicado en la elaboración de las cuentas anuales

De acuerdo con el Reglamento (CE) nº 1606/2002 del Parlamento Europeo y del Consejo del 19 de julio de 2002, todas las sociedades que se rigen por el Derecho de un estado miembro de la Unión Europea, y cuyos títulos valores coticen en un mercado regulado de alguno de los Estados que la conforman, deberán presentar sus cuentas anuales consolidadas correspondientes a los ejercicios que se iniciaron a partir del 1 de enero de 2005 conforme a las Normas Internacionales de Información Financiera adoptadas por la Unión Europea que hayan sido previamente adoptadas por la Unión Europea (“NIIF- UE”).

Las cuentas anuales de Bankia del ejercicio anual finalizado el 31 de diciembre de 2012 se presentan de acuerdo con lo dispuesto en la Circular 4/2004, de Banco de España, de 22 de diciembre, a entidades de crédito, sobre normas de información financiera pública y reservada y modelos de estados financieros (la “Circular 4/2004”) y sus posteriores modificaciones, que constituyen el desarrollo y adaptación al sector de entidades de crédito españolas de las Normas Internacionales de Información Financiera aprobadas por la Unión Europea. Adicionalmente, en la elaboración de estas cuentas anuales se ha aplicado el resto de normativa mercantil y contable española de carácter general y el resto de Circulares y normas de Banco de España que resulta de aplicación e incluido, en su caso, la información relevante requerida por dichas normas en esta memoria integrante de las mencionadas cuentas anuales.

Las cuentas anuales de Bankia del ejercicio anual finalizado el 31 de diciembre de 2012 se han elaborado teniendo en consideración la totalidad de los principios y normas contables y los criterios de valoración de aplicación obligatoria aplicables de manera que muestran, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera de Bankia, S.A. al 31 de diciembre de 2012, así como de los resultados de sus operaciones y de sus flujos de efectivo correspondientes al ejercicio anual terminado en dicha fecha, de conformidad con el marco normativo de información financiera que resulta de aplicación mencionado anteriormente y, en particular, con los principios y criterios contables contenidos en el mismo.

En la Nota 2 se resumen los principios y políticas contables y criterios de valoración más significativos aplicados en la preparación de las cuentas anuales de Bankia del ejercicio anual finalizado el 31 de diciembre de 2012.

Principales cambios normativos acaecidos en el período comprendido entre el 1 de enero y el 31 de diciembre de 2012-

A continuación se presentan las principales novedades que se han producido en la normativa aplicable a Bankia en el ejercicio 2012 y que han sido consideradas en la elaboración de estas cuentas anuales:

Circular 2/2012, de 29 de febrero, del Banco de España, de modificación de la Circular 4/2004, de 22 de diciembre, a entidades de crédito sobre normas de información financiera pública y reservada, y modelos de estados financieros.

Con fecha 6 de Marzo de 2012, se ha publicado la Circular 2/2012 de 29 de febrero, del Banco de España, siendo su objetivo fundamental adaptar la Circular 4/2004 a lo dispuesto en el Real Decreto-ley 2/2012, de 3 de febrero, de saneamiento del sector financiero.

En concreto las principales modificaciones de esta circular son:

‐ Se adapta el régimen de coberturas (provisiones) para las financiaciones y activos adjudicados o recibidos en pago de deudas relacionados con el suelo para la promoción inmobiliaria y con las construcciones o promociones inmobiliarias, correspondientes a negocios en España, de las entidades de crédito, tanto existentes a 31 de diciembre de 2011 como los procedentes de la refinanciación de los mismos en fecha posterior, en línea con lo establecido en el mencionado real decreto ley de saneamiento del sector financiero. ‐ Se modifica el régimen general relativo al registro contable de los activos adjudicados o recibidos en pago de deudas, determinando el valor por el que deben ser reconocidos los mencionados activos inmobiliarios, tanto inicialmente como en un momento posterior. A efectos de la valoración posterior, el porcentaje de cobertura pasará a incrementarse al 20%, 30% y 40%, en función de la antigüedad de la fecha de su incorporación al balance (más de 1, 2, y 3 años, respectivamente).

El cumplimiento de las medidas establecidas en Real Decreto-ley 2/2012, de 3 de febrero, de saneamiento del sector financiero y desarrolladas por esta Circular, se ha realizado con anterioridad al 31 de diciembre de 2012.

Circular 6/2012, de 28 de septiembre, del Banco de España, a entidades de crédito, de modificación de la Circular 4/2004, de 22 de diciembre, sobre normas de información financiera pública y reservada, y modelos de estados financieros.

Con fecha 2 de octubre, ha sido publicada por el Boletín oficial del Estado la Circular 6/2012, de 28 de septiembre, del Banco de España, a entidades de crédito, cuyo objetivo fundamental es adaptar la Circular 4/2004 a lo dispuesto en el Real Decreto-ley 18/2012, de 11 de mayo, sobre saneamiento y venta de activos inmobiliarios del sector financiero, en lo relativo a los requerimientos de provisiones adicionales sobre activos vinculados a la actividad inmobiliaria.

En concreto las principales modificaciones de esta circular son:

‐ Establece, en la misma línea marcada por el Real Decreto-ley 2/2012, requerimientos de cobertura adicionales a los establecidos en aquél, por el deterioro de las financiaciones vinculadas a la actividad inmobiliaria clasificadas en situación “normal”. Estos nuevos requerimientos se establecen, de modo análogo a lo anterior, por una sola vez, de manera diferenciada en función de las diversas clases de financiaciones. ‐ Se introducen novedades en la información que las entidades de crédito deben divulgar en sus cuentas anuales individuales y consolidadas, de determinada información relacionada con las operaciones de refinanciación y reestructuración, así como con la concentración de riesgos tanto sectorial como geográfica. ‐ Se completan los requerimientos de transparencia asociados a la exposición de las entidades al sector de la construcción y la promoción inmobiliaria, con información relativa a los activos adjudicados o recibidos en pago de deudas que se transfieran a sociedades para la gestión de dichos activos.

Los efectos de las dos normas antes citadas (circulares 2/2012 y 6/2012) han quedado íntegramente registrados en el ejercicio 2012, tanto en lo referido a los activos que permanecen en el balance de la Entidad al 31 de diciembre de 2012, como aquéllos que han sido objeto de traspaso a la Sareb (véase Nota 1.16) los cuales, con carácter previo al citado traspaso, quedaron valorados, mediante las dotaciones complementarias necesarias, al precio fijado para la transferencia de los mismos.

Real Decreto-ley 24/2012, de 31 de agosto, de reestructuración y resolución de entidades de Crédito

Con fecha 31 de agosto el Consejo de Ministros ha aprobado un Real Decreto-ley de Reestructuración y Resolución de Entidades de Crédito, que tiene como objetivo salvaguardar la estabilidad del conjunto del sistema financiero. Para ello incluye seis tipos de medidas:

(1.5) Información comparativa

Conforme a lo exigido por la normativa vigente, la información contenida en estas cuentas anuales referida al ejercicio 2011 se presenta, exclusivamente, a efectos comparativos con la información relativa al ejercicio 2012 y, por consiguiente, no constituye las cuentas anuales del Banco del ejercicio 2011.

(1.6) Contratos de agencia

La relación de los Agentes de Bankia, al 31 de diciembre de 2012, que cumplen con lo establecido en el artículo 22 del Real Decreto 1245/1995 de 14 de Julio, está detallada en el Anexo VI adjunto.

(1.7) Participaciones en el capital de entidades de crédito

Al 31 de diciembre de 2012, las participaciones de Bankia en el capital de otras entidades de crédito, nacionales o extranjeras, iguales o superiores al 5% de su capital o sus derechos de voto, figuran detalladas en los Anexos I, II y III.

Adicionalmente a la participación que mantiene BFA en Bankia (véase Nota 23), el detalle de las participaciones de otras entidades de crédito ajenas al Grupo Bankia, nacionales o extranjeras, superior al 5% del capital o los derechos de voto de entidades de crédito que forman parte del Grupo Bankia es,

Entidad que participa en el capital Entidad en cuyo capital se mantiene la participación Porcentaje de participación Banco Popular de Ahorro de Cuba Corporación Financiera Habana, S.A. 40%

(1.8) Impacto medioambiental

Dadas las actividades a las que se dedica Bankia (véase Nota 1.1), esta entidad no tiene responsabilidades, gastos, activos, provisiones ni contingencias de naturaleza medioambiental que pudieran ser significativos en relación con el patrimonio, la situación financiera y los resultados de la misma. Por este motivo, no se incluyen desgloses específicos en la presente memoria respecto a información de cuestiones medioambientales.

(1.9) Coeficiente de Reservas Mínimas

Al 31 de diciembre de 2012, así como a lo largo del ejercicio 2012, Bankia cumplía con los mínimos exigidos por la normativa española aplicable a este respecto.

(1.10) Fondo de Garantía de Depósitos

De acuerdo con la Orden Ministerial, Orden EHA/3515/2009, de 29 de diciembre, del Ministerio de Economía y Hacienda, en la que se establecían las aportaciones al Fondo de Garantía de Depósitos (“FGD”) a realizar por los bancos y las cajas de ahorros, y a propuesta del Banco de España, el importe de las aportaciones realizadas por las entidades de crédito se correspondía con el 1 por 1000 de una base integrada por los depósitos a los que se extiende la garantía.

En los ejercicios 2012 y 2011 se han publicado las siguientes normas que modifican el régimen de aportación al FGD:

depósitos a los que se extiende la garantía. El resultado de ambos cambios es la fijación, en una norma con rango de ley, de un tope del 3 por mil de aportaciones por depósitos garantizados y el establecimiento de una contribución real del 2 por mil en lugar de los porcentajes anteriormente señalados.

Las aportaciones realizadas por el Banco al FGD, correspondientes al ejercicio 2012, han ascendido a 420.067 miles de euros (124.648 miles de euros en el ejercicio 2011) que se encuentran contabilizados en la rúbrica “Otras cargas de explotación” de la cuenta de pérdidas y ganancias adjunta (véase Nota 35).

(1.11) Hechos posteriores

El día 8 de febrero de 2013 se ha firmado un acuerdo laboral con la mayoría de la representación sindical del Banco (CCOO, UGT, ACCAM, SATE y CSICA, que representan en su conjunto un 97,86% de la representación de los trabajadores) sobre una serie de medidas de despido colectivo, modificación de condiciones de trabajo, movilidad funcional y geográfica que tienen por objeto contribuir a garantizar la viabilidad futura y el cumplimiento de los requerimientos contenidos en el Plan Estratégico y el Plan de Recapitalización aprobado por la Comisión Europea el 28 de noviembre de 2012.

Dicho acuerdo contempla las siguientes medidas que se extenderán hasta el 31 de diciembre de 2015:

− Despido colectivo de un número máximo de 4.500 trabajadores en el Banco, con indemnizaciones variables según la edad de los afectados.

− Modificación de las condiciones de trabajo de los empleados que se mantengan en la entidad mediante medidas de supresión o reducción de condiciones de retribución fija, retribución variable, aportaciones a planes de pensiones, prestaciones por riesgos y medidas de promoción.

El acuerdo fomenta la voluntariedad y la empleabilidad, con la creación de una bolsa de empleo para los afectados, al tiempo que permite a Bankia avanzar en el objetivo de situar el ratio de eficiencia por debajo del 50%.

Los compromisos derivados de los mencionados acuerdos se encuentras adecuadamente cubiertos mediante las provisiones constituidas al efecto al 31 de diciembre de 2012 (véase Nota 20).

Por otro lado, con fecha 1 de marzo de 2013 y en el marco de la gestión activa de su endeudamiento, el Banco anunció una invitación a la presentación de ofertas de venta, dirigida a todos los tenedores de determinadas cédulas hipotecarias, y llevada a cabo en los siguientes términos: