¡Descarga cuentas nacionales tema 2 y más Resúmenes en PDF de Economía solo en Docsity!

MÉTODOS DE ECONOMÍA APLICADA

A LAS RELACIONES LABORALES

Doble Grado en Derecho y Relaciones Laborales y Recursos Humanos 2º curso / Primer cuatrimestre 3 ECTS

Tema 2:

Actividad económica y sistemas de

cuentas nacionales

Prof. Beatriz Rodríguez Sánchez email: [email protected]

- (^) La Contabilidad Nacional es la fuente principal de información sobre la actividad económica de la totalidad de un país.

- (^) Se trata de un conjunto normalizado y aceptado internacionalmente de recomendaciones relativas a la elaboración de mediciones de la actividad económica, de acuerdo a convenciones contables y técnicas estadísticas para recopilar y sintetizar la información.

- (^) El objetivo fundamental que se persigue es describir la situación de una economía y la dinámica de las operaciones que realizan sus agentes. La información que proporciona resulta fundamental para la toma de decisiones de política económica.

- (^) La estimación de las operaciones de flujos y fondos que realizan los agentes económicos se realiza habitualmente para periodos anuales. No obstante, muchos países también elaboran Contabilidad Nacional con periodicidad trimestral.

1. El Sistema de Cuentas Nacionales

- (^) Para poder realizar comparaciones de las economías de diferentes países, es necesario que en todos ellos se apliquen criterios comunes para elaborar las cuentas nacionales.

- (^) Por ello, a iniciativa de las Naciones Unidas se desarrolló en 1993 el Sistema de Cuentas Nacionales como un marco común para todos los países del mundo y que ha sido objeto de una actualización con el SCN-2008.

- (^) En los países de la Unión Europea, la aplicación de este sistema se concreta en el Sistema Europeo de Cuentas Nacionales y Regionales (SEC) : Enfoque institucional (cuentas) Enfoque funcional (tablas input- output) Operaciones de producción, distribución de renta y acumulación de activos financieros y no financieros de los sectores institucionales Evaluación de la actividad de las unidades de producción, que se agrupan en ramas de actividad. Se analiza el equilibrio entre los recursos (oferta) y los empleos (demanda) de la economía

- (^) Las unidades institucionales no residentes en el país (personas y empresas) conforman una única entidad que se denomina “Resto del Mundo”.

- (^) No existe obligación de elaborar todas las cuentas detalladas para la unidad Resto del Mundo, pero sí deben registrarse todas las operaciones que se realizan entre unidades residentes y no residentes.

- (^) Una distinción importante para la definición de variables macroeconómicas es la aplicación de los criterios de residencia en el territorio o de nacionalidad: a. Residencia Producto Interior Bruto (PIB) Se consideran residentes en un país a todos aquellos agentes que tienen un centro de interés económico localizado en el territorio, donde realizan y tienen previsto seguir realizando operaciones durante al menos 1 año. b. Nacionalidad Producto Nacional Bruto (PNB) Si queremos analizar las actividades económicas de las empresas y personas que son nacionales de un país, hay que restar las actividades que realizan los extranjeros residentes en el territorio del país y sumar las rentas y beneficios que obtienen unidades nacionales residentes en el extranjero.

- Los agentes económicos que realizan actividades en un país llevan a cabo tres tipos de operaciones económicas : 1. PRODUCCIÓN E INTERCAMBIO DE BIENES Y SERVICIOS Las empresas son las unidades fundamentales que producen b/s en un país, aunque también el sector público y las ISFLSH realizan producción con valor económico que es consumida por los hogares. Las familias son los agentes que demandan y consumen los b/s, pero también los productores realizan compras de bienes de equipo (inversión) 2. GENERACIÓN, DISTRIBUCIÓN Y REDISTRIBUCIÓN DE RENTA El modelo del flujo circular de la renta representa cómo funciona el sistema económico: las actividades productivas permiten generar las rentas que reciben los agentes, con las que toman sus decisiones de consumo y ahorro. 3. OPERACIONES FINANCIERAS Recogen todos los flujos monetarios que son la contrapartida de las decisiones de ahorro y las necesidades de financiación de los agentes.

Precios básicos

- (^) Precios netos que reciben los productores por cada unidad de los b/s que venden, van destinados a cubrir los costes de producción y de ellos sale también la retribución empresarial.

- Costes que cubren los precios básicos: (^) consumos intermedios : compras de materias primas, energía, otros suministros (^) remuneración al factor trabajo : (^) sueldos y salarios, pagos en especie, cotizaciones Seg.Social (^) rentas mixtas: remuneración que reciben los pequeños empresarios que trabajan en sus propias empresas que no son sociedades mercantiles (autónomos) (^) remuneración al capital : (^) pagos de intereses de préstamos y otros activos financieros, alquileres por bienes de capital (^) amortización contable de los bienes de capital de las empresas (^) excedente de explotación : beneficios empresariales calculados como renta residual tras la cobertura del resto de costes de producción (^) otros impuestos a la producción : IBI, impuesto actividades económicas, licencias, etc.

Precios de adquisición (precios de mercado o precios finales)

- (^) Precios finales que pagan los compradores por los b/s: incluyen los impuestos indirectos que se suman a los precios básicos, aunque también en algunos casos los gobiernos otorgan subvenciones de explotación para que algunos b/s se vendan por debajo de su coste de producción. ( Ejemplo: transporte público ) Consumos intermedios Remuneración al trabajo y capital Otros Impuestos (IBI, etc.) – Subvenciones de capital y por determinadas actividades (ej: ayudas a la contratación, etc.)

- Impuestos indirectos (IVA, especiales)

- Subvenciones de explotación Precios de adquisición Precios básicos

- Márgenes de distribución y comercio (gastos de transporte, márgenes tiendas minoristas, etc.)

4. Estructura del SEC: principales cuentas

- (^) Todas las operaciones que realizan los agentes de un país se ordenan en un sistema de cuentas interrrelacionadas entre sí, que sirven para calcular los principales agregados macroeconómicos de un país.

- (^) Las cuentas siguen la misma lógica de la contabilidad de las empresas: cada cuenta tiene dos partes o bloques, que reflejan respectivamente las entradas que recibe cada cuenta (Recursos) y el uso que tienen o a qué se destinan esos recursos (Empleos).

- (^) Estructura de las cuentas nacionales: (^) Cuenta de bienes y servicios (^) Cuentas de los sectores institucionales : (^) cuentas corrientes: producción, generación, distribución y redistribución de renta (^) cuentas de acumulación: variaciones de activos y pasivos (^) balances: stocks de activos y pasivos, y patrimonio neto (^) Cuenta del resto del mundo

- (^) A partir de todo este conjunto de cuentas, es posible obtener una imagen detallada de la actividad económica del conjunto de un país, y su desagregación en las distintas unidades institucionales.

- (^) Los saldos de las principales cuentas sirven para calcular las macromagnitudes que son utilizadas para medir la situación de un país en un momento del tiempo y su evolución temporal (crecimiento económico).

- (^) Analizamos a continuación cómo se calcula el Producto Interior Bruto (PIB) a partir de la Contabilidad Nacional, y posteriormente vemos la relación del PIB con el Producto Nacional Bruto (PNB) y la Renta Nacional (RN), a partir de las cuentas de producción y renta del SEC.

- (^) El PIB es una misma magnitud, pero puede calcularse de tres formas diferentes: (^) Gasto: a qué se destinan los b/s producidos (^) Oferta: cómo se ha generado el valor que tienen los b/s producidos (^) Renta: cómo se reparte el valor económico entre los agentes

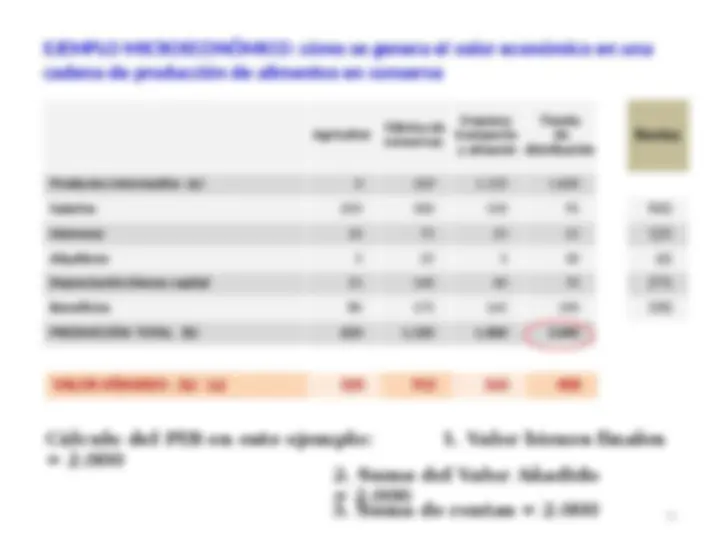

CUENTA DE BIENES Y SERVICIOS

EMPLEOS RECURSOS

Consumos intermedios 943. Valor de la Producción de todos los sectores a precios básicos Gasto en Consumo Final (GCF) 828.626 1.904. Hogares 596. Adm. Públicas 221. Impuestos netos sobre producción e importación

ISFLSH 10.589 **Importaciones (M) 306. Formación Bruta de Capital (FBK)

Formación bruta capital fijo** - Variacion de existencias - Exportaciones (X) 283. TOTAL 2.300.736 TOTAL 2.300.

PIB (gasto) = GCF + FBK + X - M =

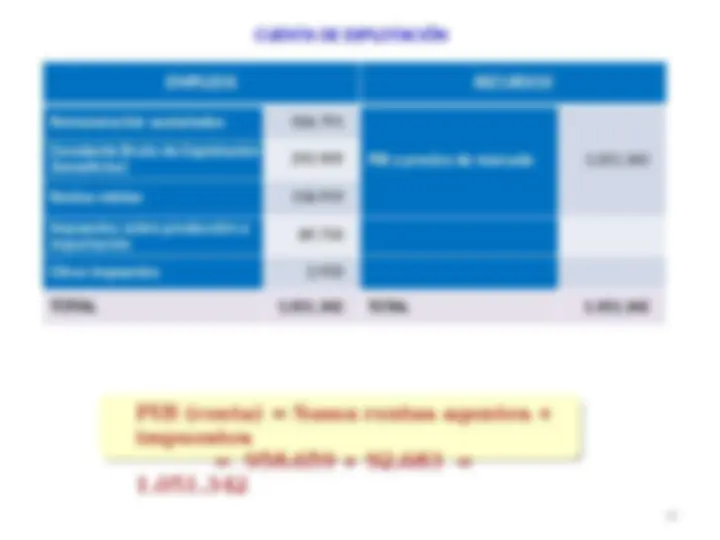

CUENTA DE PRODUCCIÓN

EMPLEOS RECURSOS

Consumos intermedios 943. Valor de la Producción a precios básicos 1.904. **Valor Añadido Bruto a precios básicos (VABpb)

agricultura** 596. industria 221. construcción 10. servicios 666. TOTAL 1.904.779 TOTAL 1.904.

PIB (oferta) = VABpb + Impuestos netos =

- (^) Observar cómo el Valor de la Producción (suma de las ventas de todos los sectores) es mayor que el PIB porque incluye productos finales e intermedios.

- (^) Para obtener el PIB a precios de adquisición hay que sumar los impuestos indirectos.

- (^) Aunque el PIB es la principal medida del valor económico generado en un país, en ocasiones nos interesa medir la renta de los agentes que tienen la nacionalidad del país, por ejemplo para comparar los niveles de desarrollo tal y como vimos en el Tema 1.

- (^) Por ello, una definición alternativa del valor de la producción de un país es su Producto Nacional Bruto (PNB) , cambiando el criterio de territorio donde se realizan las actividades ( Interior ) por el criterio de nacionalidad de los trabajadores y empresas que fabrican los productos ( Nacional ).

- (^) PIB y PNB tienden a presentar valores muy similares en países grandes, pero puede haber diferencias en casos de países pequeños en vías de desarrollo, o países donde se localiza la residencia fiscal de numerosas multinacionales que reenvían sus beneficios a sus lugares de origen. Ejemplo UE: Irlanda Renta Nacional y PIB

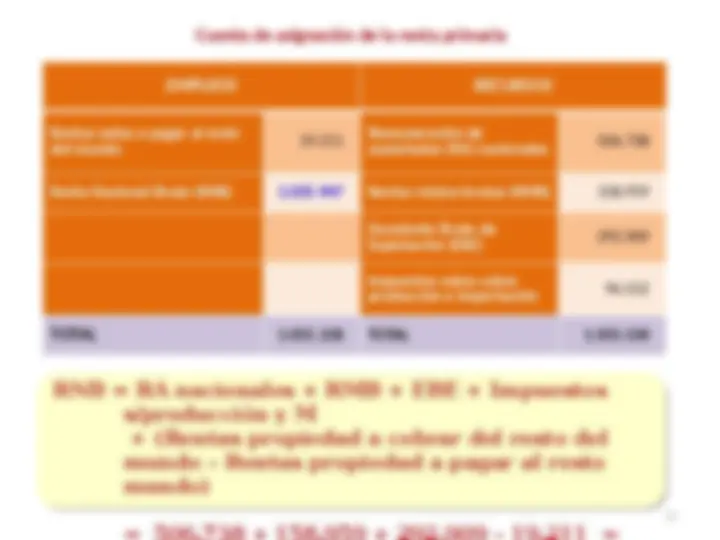

PNB = PIB - Rentas residentes + Rentas de nacionales

extranjeros residentes en otros países

(RRE) (RRN)

El criterio “Bruto” o “Neto” para medir el valor económico generado en un país

- (^) La diferencia entre el PIB y el PIN (Producto Interior Neto) de un país consiste en si se contabiliza o no dentro del valor económico de los bienes producidos la depreciación ( concepto económico ) de las máquinas y otros bienes de equipo, y que se refleja en su amortización ( concepto contable ).

- (^) Los bienes de equipo son un factor de producción más, y por tanto su coste (al igual que los salarios, costes de otros inputs, remuneración al capital, etc.) queda “incorporado” al valor de los productos.

- (^) Característica de los bienes de equipo: su vida útil normalmente es superior a un año, por lo que hay que aplicar criterios contables objetivos para medir su depreciación anual y dotar la correspondiente amortización.

- La amortización no es “renta nueva” que se haya creado en el proceso de producción, sino que son rentas que quedan en las empresas como una forma de recuperación de las inversiones hechas en años anteriores.

- Por ello, se define la Renta Nacional de un país como su Producto Nacional Neto calculado a precios básicos (coste de los factores).