Impuesto de Renta

Personas Jurídicas

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Declaración de renta persona jurídica

Tipo: Diapositivas

1 / 84

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Se considera establecimiento permanente un lugar fijo de negocio ubicado en el país, a través del cual una empresa extranjera o una empresa natural sin residencia, desarrolla toda o parte de su actividad. Este concepto comprende, las sucursales, agencias, oficinas, talleres, minas, canteras, pozos de petróleo y gas o cualquier otro lugar de extracción o explotación de recursos naturales. También se entenderá como establecimiento permanente en el país, cuando una persona, distinta de un agente independiente, actué por cuenta de una empresa extranjera y posea o ejerza poderes que la faculten para concluir actos o contratos que sean vinculantes para la empresa.

“Parágrafo Transitorio. Sin perjuicio de lo establecido en otras disposiciones especiales de este Estatuto, las rentas obtenidas por las sociedades y entidades extranjeras, que no sean atribuibles a una sucursal o establecimiento permanente de dichas sociedades o entidades extranjeras, por los años fiscales del 2015 al 2018, estarán sometidas a las siguientes tarifas: 2015

Art. 326 E.T.

I N C R N G O Ingresos no Constitutivos de renta ni Ganancia Ocasional “Los ingresos no constitutivos de renta ni ganancia ocasional – INCRNGO- son un tipo de ingresos que aun reuniendo la totalidad de las características para ser ingresos gravables y estando registrados contablemente, han sido beneficiados por expresa norma fiscal para no catalogarse como gravados” Aunque el valor correspondiente a los INCRNGO, ya sea total o parcialmente (depende de cada caso) se reste en la liquidación del impuesto, es importante tener en cuenta que ellos son susceptibles de producir enriquecimiento, por lo que su reporte en la declaración de renta es de carácter obligatorio; de esta forma el Estado mantiene el control pertinente de las variaciones generadas cada periodo en los respectivos patrimonios de los declarantes.

Rafael Antonio Duarte Nieto - Contador Público Tributarista

Rafael Antonio Duarte Nieto - Contador Público Tributarista

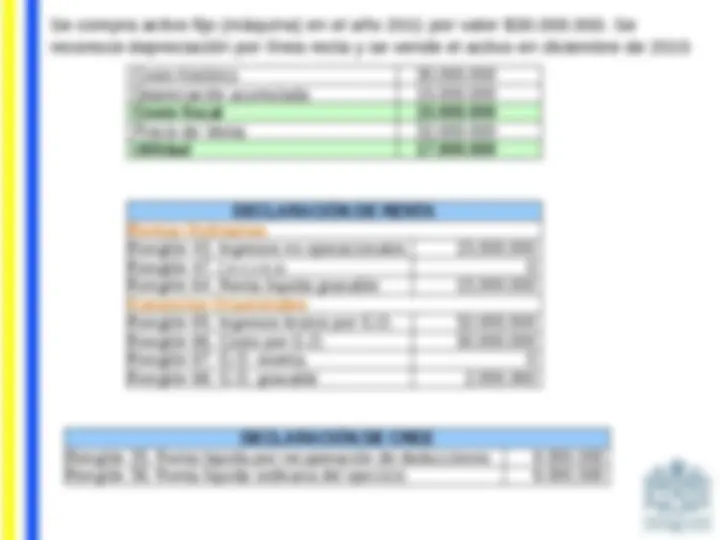

REINTEGRO DE BENEFICIOS EN EL IMPUESTO DE RENTA Reintegro beneficio de la deducción especial por adquisición de activos fijos productivos, cuando el activo se deja de utilizar. Art. 158- E.T. Art. 3 D.R. 1466/

Art. 90. Determinación de la renta bruta en la enajenación de activos. La renta bruta o la pérdida proveniente de la enajenación de activos a cualquier título, está constituida por la diferencia entre el precio de la enajenación y el costo del activo o activos enajenados. Cuando se trate de activos fijos depreciables, la utilidad que resulta al momento de la enajenación deberá imputarse, en primer término, a la renta líquida por recuperación de deducciones; el saldo de la utilidad constituye renta o ganancia ocasional, según el caso. Art. 196. Renta liquida por recuperación de deducciones en bienes depreciados. La utilidad que resulte al momento de la enajenación de un activo fijo depreciable deberá imputarse, en primer término, a la renta líquida por recuperación de deducciones.

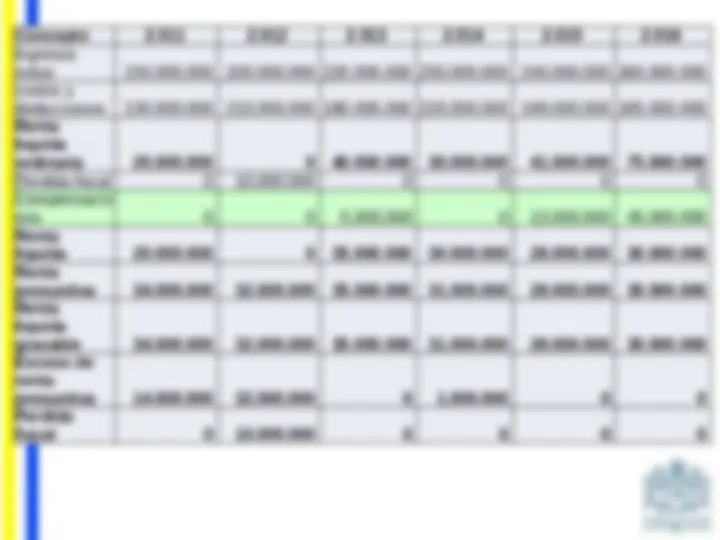

Se compra activo fijo (máquina) en el año 2011 por valor $30.000.000. Se reconoce depreciación por línea recta y se vende el activo en diciembre de 2015 Costo histórico 30.000. Depreciación acumulada 15.000. Costo fiscal 15.000. Precio de Venta 32.000. Utilidad 17.000. DECLARACIÓN DE RENTA Rentas Ordinarias Renglón 43. Ingresos no operacionales 15.000. Renglón 47. I.n.c.r.n.o. 0 Renglón 64. Renta líquida gravable 15.000. Ganancias Ocasionales Renglón 65. Ingresos brutos por G.O. 32.000. Renglón 66. Costo por G.O. 30.000. Renglón 67. G.O. exenta 0 Renglón 68. G.O. gravable 2.000. DECLARACIÓN DE CREE Renglón 35. Renta liquida por recuperación de deducciones 9.000. Renglón 36. Renta líquida ordinaria del ejercicio 9.000.

La expresión Valor Patrimonial hace referencia a aquel valor por el deben ser denunciados fiscalmente los activos y pasivos.

Vehículos Rafael Antonio Duarte Nieto - Contador Público Tributarista 14 Por su costo fiscal art. 272 E.t. Costo de adquisición art. 267 E.T. Reglas señaladas art. 267 y 127-1 E.T. Bienes adquiridos por leasing Acciones y aportes El determinado por el gobierno nal. Valor de los semovientes Por su costo fiscal art. 277 E.T. Valor patrimonial de los inmuebles

Personas Jurídicas El costo de los bienes enajenados que tengan el carácter de activos fijos, está constituido por el precio de adquisición o el costo declarado en el año inmediatamente anterior, según el caso, más los siguientes valores: a. El valor de los ajustes a que se refiere el artículo siguiente. b. El costo de las adiciones y mejoras, en el caso de bienes muebles. c. El costo de las construcciones, mejoras, reparaciones locativas no deducidas y el de las contribuciones por valorización, en el caso de inmuebles. el resultado anterior se restan, cuando fuere del caso, la depreciación. Art. 70. Ajuste al costo de los activos fijos. Los contribuyentes podrán ajustar anualmente el costo de los bienes muebles e inmuebles, que tengan el carácter de activos fijos en el porcentaje señalado en el artículo 868 E.T. Art. 69 E.T. Valor declarado Dic. 31 de 2014 (costo fiscal) 113.430. (+) Reajuste fiscal 5.21% 5.909. (+) Mejoras 5.400. (+) Valorizaciones pagadas 1.500. (-) Depreciación -22.686. Vr. Declarado Dic. 31/ (costo fiscal) 103.553.

Art. 69 E.T. Valor declarado Dic. 31 de 2014 (costo fiscal) 113.430. (+) Reajuste fiscal 5.21% 5.909. (+) Mejoras 5.400. (+) Valorizaciones pagadas 1.500. (-) Depreciación -22.686. Vr. Declarado Dic. 31/ (costo fiscal) 103.553. Personas Jurídicas Art. 72 E.T. El avaluó del impuesto predial unificado y los avalúos formados o actualizados, podrán ser tomados como costo fiscal para determinar la renta o ganancia ocasional. Para estos fines, el autoevalúo o avalúo aceptable como costo fiscal, será el que figure en la declaración del impuesto predial unificado y/o declaración de renta, según el caso, correspondiente al Autoavalúo 2015 (art. 72 E.T.) 190.000.000^ año anterior al de la enajenación. Poseído más de dos años venta (junio 2016) ingreso por G.O. 280.000. Costo por ganancia Ocasional 190.000. Ganancia ocasional neta 90.000. Poseído menos de dos años venta (junio 2016) ingreso no operacional 280.000. Costo fiscal 190.000. Renta 90.000.

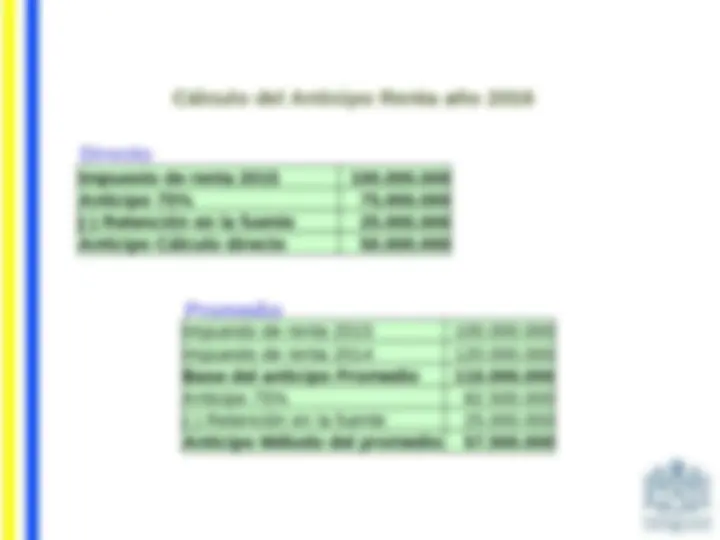

Reducción del Anticipo de Renta (^) Cuando los ingresos de los tres primeros meses del año hayan sido inferiores al 15% del año anterior Solicitud DIAN reducción (^) Cuando los ingresos de los seis primeros meses del año hayan sido inferiores al 25% del año anterior Silencio administrativo implica que el anticipo no puede ser inferior al 25% del impuesto del año gravable (Circular 044 del 1 de julio de 2009)