DIFERENCIAS ENTRE

INFRACCIÓN Y DELITO TRIBUTARIO

Daniel Yacolca Estares, Dr ©, Mg.

Catedrático de Derecho Tributario de la UNMSM

Director de AIDET

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Un análisis comparativo entre la infracción y el delito tributario, abordando aspectos clave como la línea del tiempo de la tributación, la relación entre ciudadanía, tributación y estado, y las formas de prestación tributaria. Se examinan los delitos económicos y los bienes jurídicos macro sociales, así como los mecanismos para reducir el pago de tributos y el concepto de evasión tributaria. Además, se exploran las diferencias entre infracción y delito tributario desde la perspectiva de los sujetos y el contenido de la voluntad, ofreciendo una visión completa y detallada del tema. Útil para estudiantes y profesionales del derecho tributario.

Tipo: Monografías, Ensayos

1 / 43

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Daniel Yacolca Estares, Dr ©, Mg. Catedrático de Derecho Tributario de la UNMSM Director de AIDET

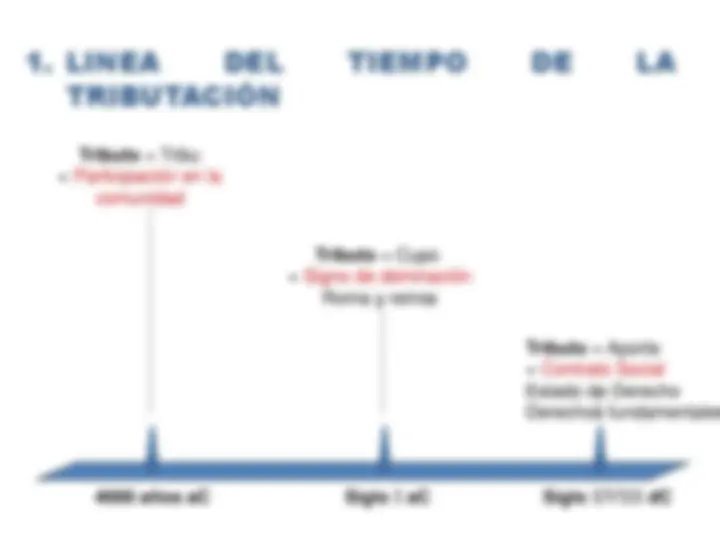

**1. Línea del tiempo de la tributación

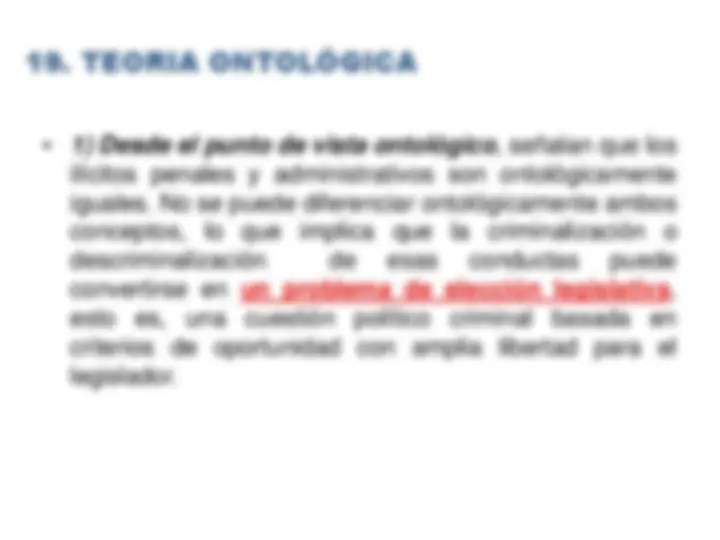

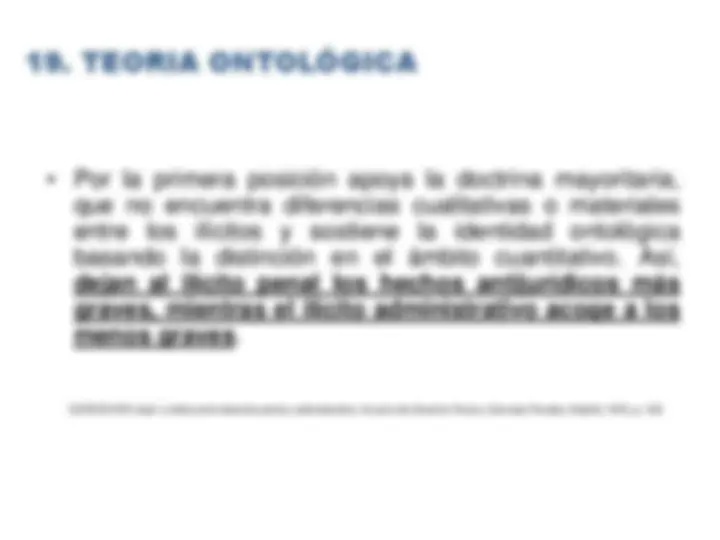

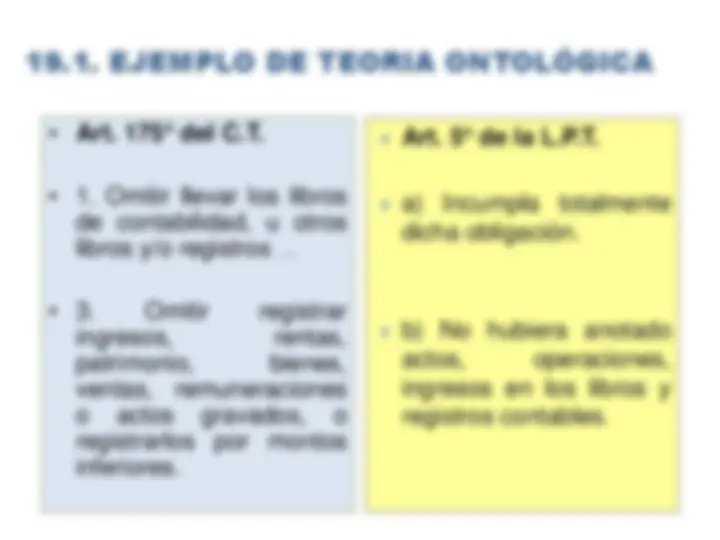

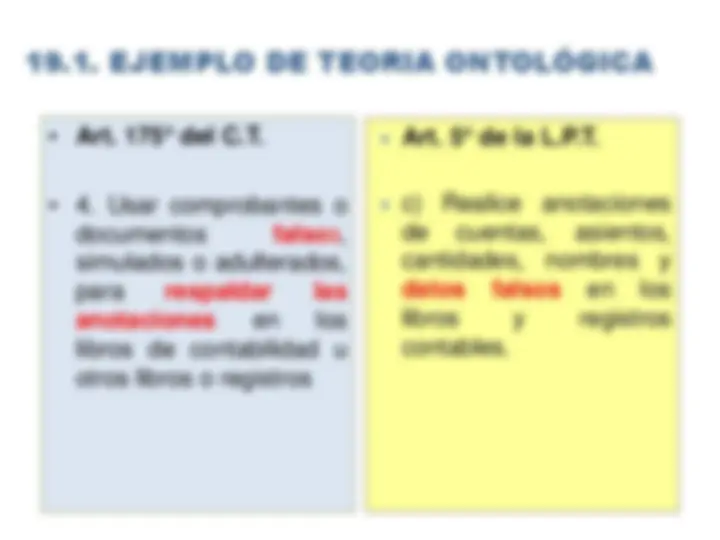

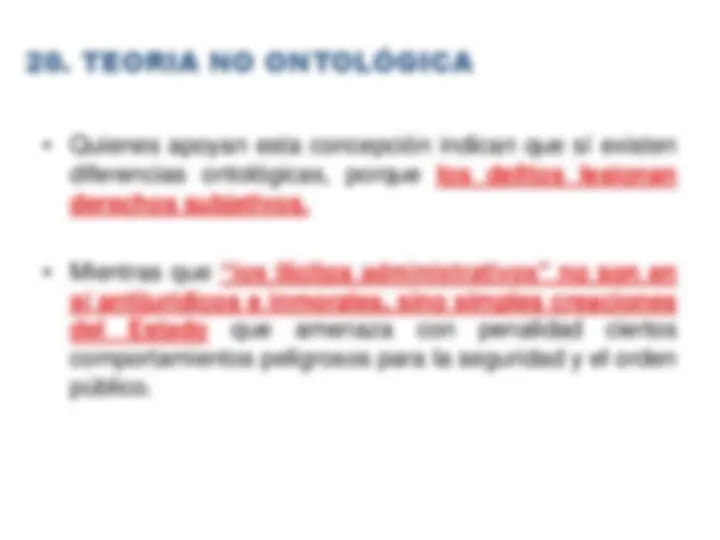

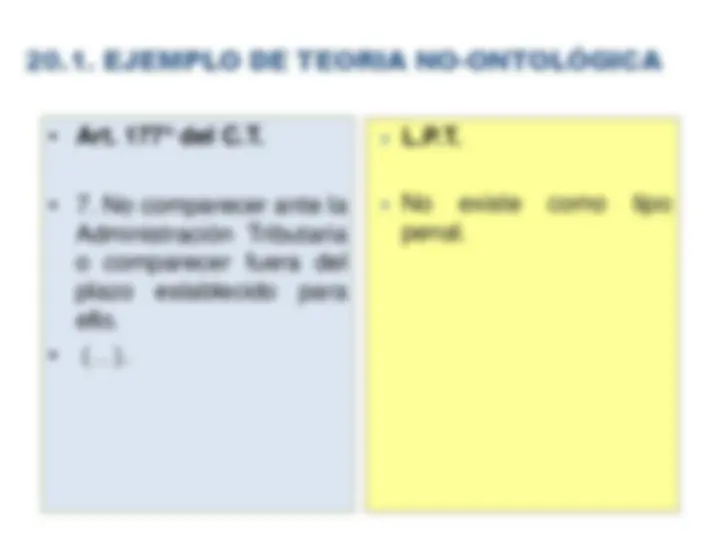

**19. Teoría ontológica

Tributo = Tribu = Participación en la comunidad

Tributo = Cupo = Signo de dominación Roma y reinos

Tributo = Aporte = Contrato Social Estado de Derecho Derechos fundamentales

4000 años aC Siglo I aC Siglo XVIII dC

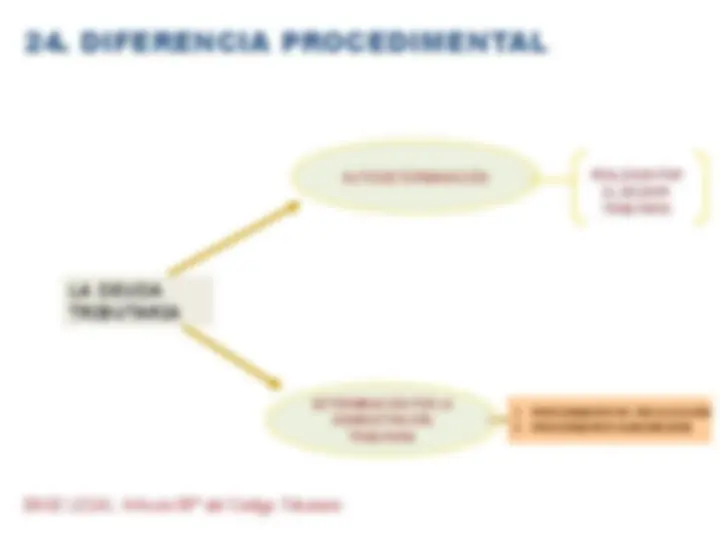

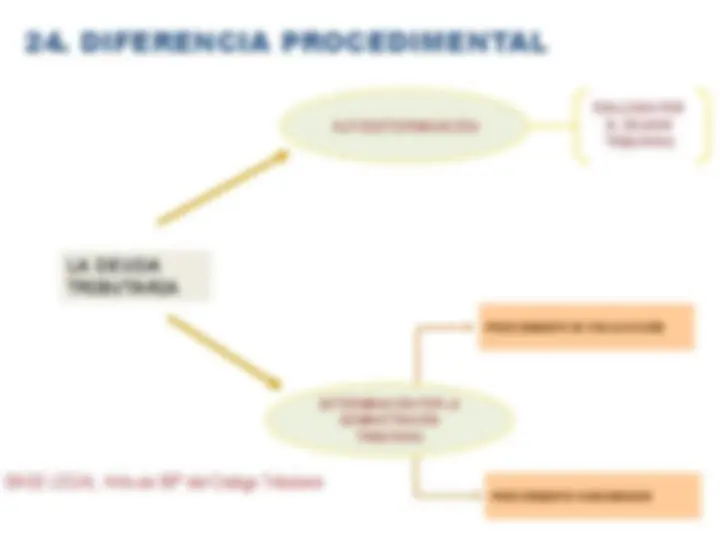

RELACIÓN OBLIGACIÓN

IMPUESTO Directo - RENTA TRIBUTO NO LEY VINCULADO: TRIBUTARIA HIPÓTESIS

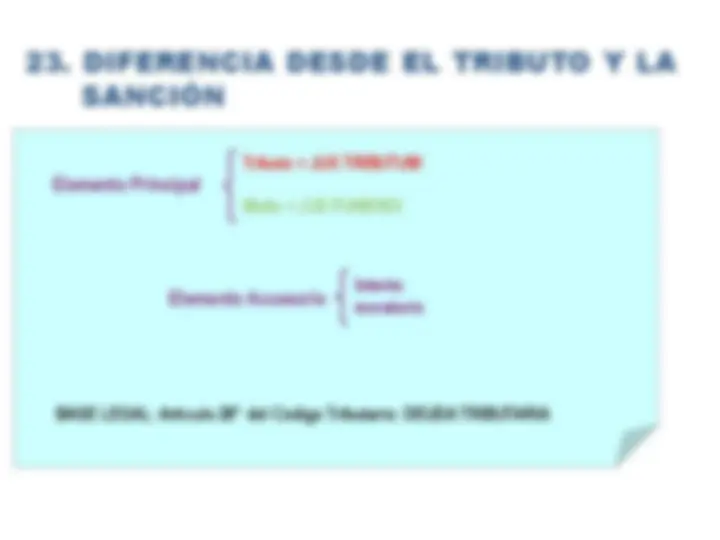

TRIBUTO = RELACIÓN DEBER DE CONTRIBUIR

OTROS

PAGO SUSTANCIALES - DAR (Económica)) EXTINCION FUNCIONALES: -RETENER

DEUDA

ELEMENTOS ESPECIFICOS

OBLIGACIONES

FORMALES

Indirecto – IGV - ISC

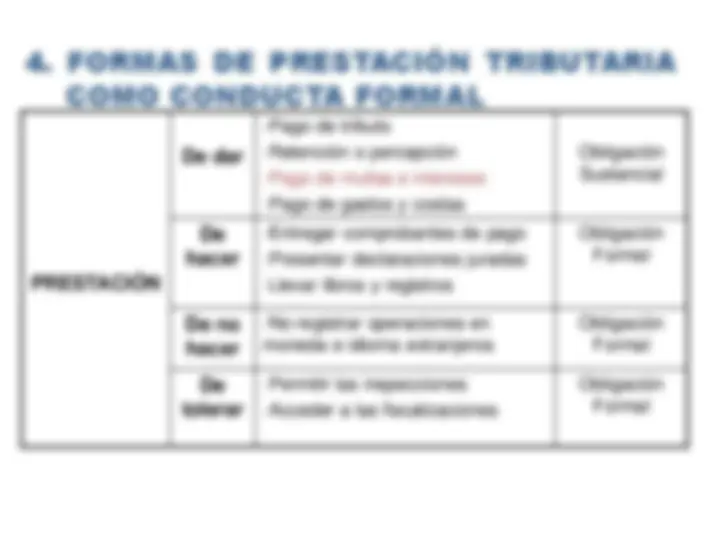

PRESTACIÓN

De dar

-Pago de tributo -Retención o percepción -Pago de multas e intereses -Pago de gastos y costas

Obligación Sustancial

De hacer

-Entregar comprobantes de pago -Presentar declaraciones juradas -Llevar libros y registros

Obligación Formal

De no hacer

-No registrar operaciones en moneda e idioma extranjeros

Obligación Formal De tolerar

-Permitir las inspecciones -Acceder a las fiscalizaciones

Obligación Formal

Una conducta humana se considera formal cuando en el comportamiento se cumplen una serie de reglas reconocidas como valiosas en una comunidad o sociedad. En las sociedades occidentales, por ejemplo, se considera formal ser explícito, determinado, preciso, serio, puntual. Esta palabra tiene su base en la aplicación principalmente en la conducta que tienen las personas con respecto a sus valores o bienes valiosos.

([1]) http://es.wikipedia.org/wiki/Actitud (17/05/2011)

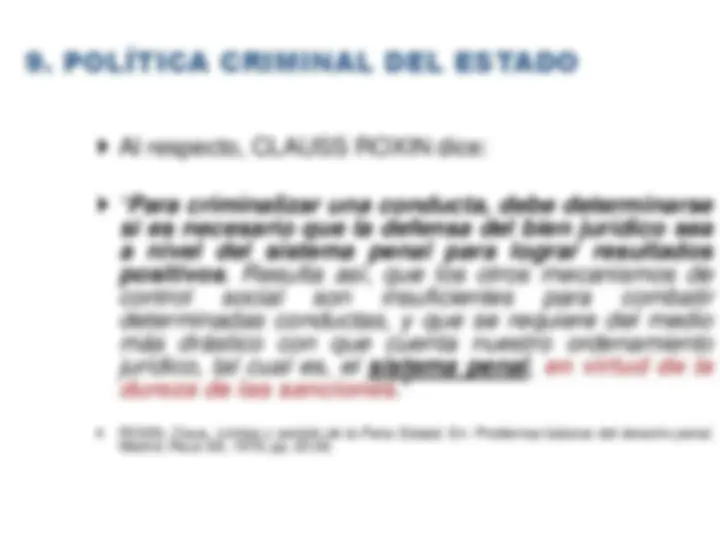

Al respecto, CLAUSS ROXIN dice:

“ Para criminalizar una conducta, debe determinarse si es necesario que la defensa del bien jurídico sea a nivel del sistema penal para lograr resultados positivos. Resulta así, que los otros mecanismos de control social son insuficientes para combatir determinadas conductas, y que se requiere del medio más drástico con que cuenta nuestro ordenamiento jurídico, tal cual es, el sistema penal , en virtud de la dureza de las sanciones .” ROXIN, Claus Madrid, Reus SA, 1976, pp. 20-26. , Limites y sentido de la Pena Estatal, En: Problemas básicos del derecho penal ,

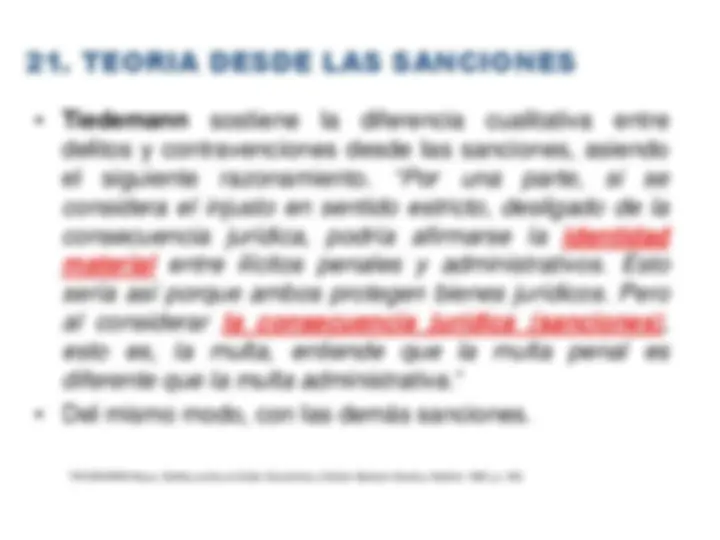

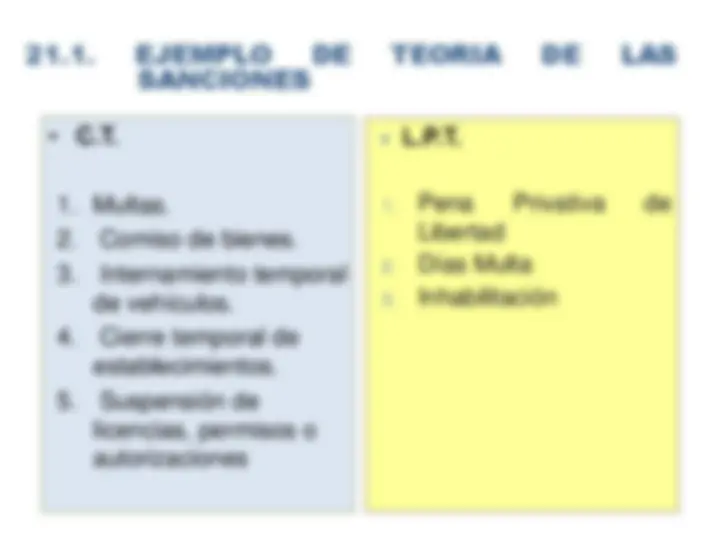

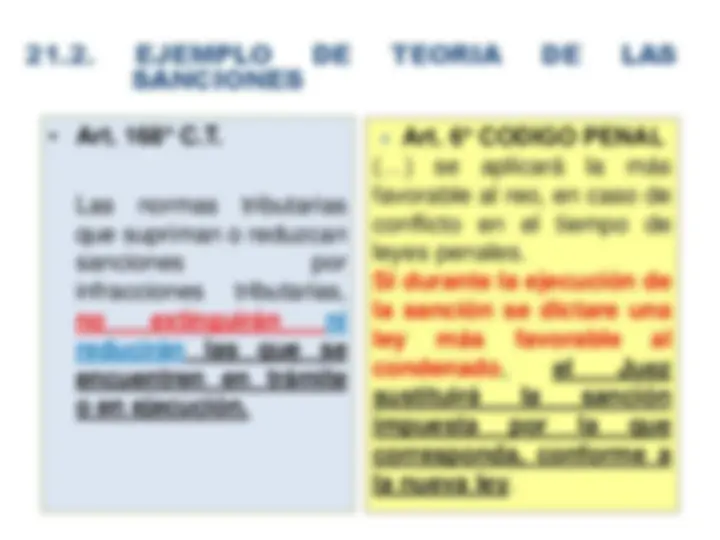

SANABRIA ORTIZ, Rubén D., Código Tributario y los Ilícitos Tributarios , Editorial San Marcos, Lima, 1997, p. 526.