Área de Derecho Financiero y Tributario

Universidad de Córdoba

1º GRADO RR.LL. y RR.HH.

DERECHO DE LA EMPRESA (DERECHO TRIBUTARIO).

Profª. Mª Ángeles Recio Ramírez

LECCION 1:

CONCEPTO Y CONTENIDO DEL

DERECHO FINANCIERO

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

La primera lección de derecho de la empresa (derecho tributario) impartida por la profesora mª ángeles recio ramírez en la universidad de córdoba. El tema tratado es el concepto y contenido del derecho financiero. Se explica que el derecho financiero es el ordenamiento jurídico de la hacienda pública y regula la actividad financiera pública. Se abordan las características de esta actividad, su evolución histórica y se presentan las ramas del derecho financiero: derecho tributario, derecho financiero patrimonial, derecho del crédito público y derecho presupuestario.

Tipo: Apuntes

1 / 14

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

LECCION 1: CONCEPTO Y CONTENIDO DEL DERECHO FINANCIERO

1.- El Derecho financiero como el régimen jurídico de la Hacienda Pública. Hacienda Pública y actividad financiera. Aclaración previa => Delimitación negativa “Derecho Financiero” => “Financiero” ≠ Sentido en el que mayoritariamente se emplea este término en el lenguaje usual, a saber: mundo de los negocios , fundamentalmente, de aquellos relacionados con operaciones de capital por contraposición a las de inversión real => el mundo de los bancos, la Bolsa, los seguros, etc. ***** Según el DRAE, el adjetivo “financiero” «Perteneciente o relativo a la Hacienda Perteneciente o relativo a la Hacienda pública, a las cuestiones bancarias y bursátiles o a los grandes negocios mercantiles ». El Derecho Financiero se relaciona, no con la ordenación de las finanzas privadas (=Derecho Mercantil), sino con la ordenación de las finanzas PÚBLICAS. Se corresponde con la acepción primera del término que se contiene en el DRAE. El Derecho Financiero regula la ACTIVIDAD FINANCIERA PÚBLICA. Constituye el ORDENAMIENTO JURÍDICO DE LA HACIENDA PÚBLICA. ACTIVIDAD FINANCIERA PÚBLICA => «Perteneciente o relativo a la Hacienda Aquella que desarrollan el Estado y los demás Entes públicos para la realización de los gastos inherentes a las funciones que les están encomendadas, así como para la obtención de los ingresos necesarios para hacer frente a dichos gastos» (PÉREZ ROYO). Actividad financiera = Actividad encaminada a la OBTENCIÓN DE INGRESOS Y REALIZACIÓN DE GASTOS, con los que poder subvenir a la satisfacción de determinadas necesidades colectivas.

Evolución histórica de la actividad financiera

DERECHO FINANCIERO = ORDENAMIENTO JURÍDICO DE LA HACIENDA PÚBLICA; el conjunto de reglas y principios jurídicos que disciplinan la Hacienda Pública****.

Aproximación al contenido del Derecho Financiero: los ingresos públicos y los gastos públicos. V I D A D F I N A N C I E R A : G R E S O S P Ú B L I C O S A S T O S P Ú B L I C O S

Ramas de Derecho financiero: Derecho tributario, Derecho financiero patrimonial, Derecho del crédito público y Derecho presupuestario R E S O S P Ú B L I C O S E S O S T RI B U TA RI O S (T RI B U T O S)

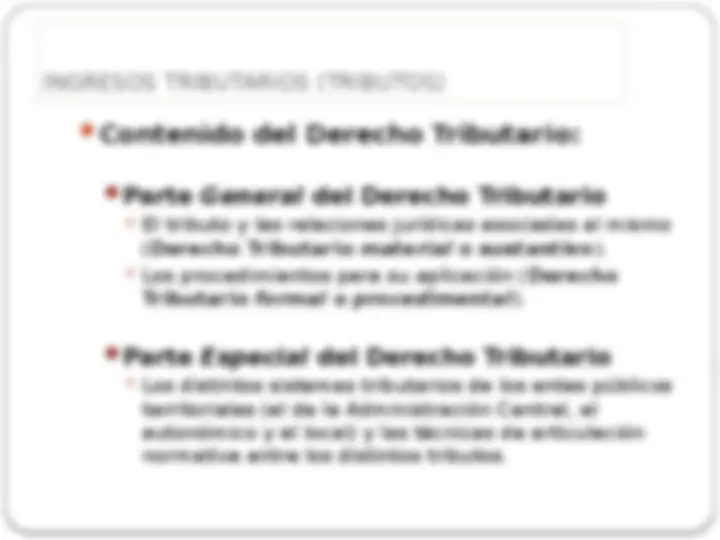

INGRESOS TRIBUTARIOS (TRIBUTOS) Contenido del Derecho Tributario: Parte General del Derecho Tributario El tributo y las relaciones jurídicas asociadas al mismo ( Derecho Tributario material o sustantivo ). Los procedimientos para su aplicación ( Derecho Tributario formal o procedimental ). Parte Especial del Derecho Tributario Los distintos sistemas tributarios de los entes públicos territoriales (el de la Administración Central, el autonómico y el local) y las técnicas de articulación normativa entre los distintos tributos.

DEUDA PÚBLICA Existen ingresos que el Estado y los restantes Entes públicos obtienen mediante el recurso al crédito => la Deuda Pública (y, en general, los ingresos resultantes de operaciones de crédito). La rama del Derecho Financiero que se ocupa de su estudio se denomina DERECHO DE LA DEUDA PÚBLICA. CONCEPTO DE DEUDA PÚBLICA = Ingresos que obtienen los Entes públicos a cambio de una retribución y con la obligación, en los supuestos más habituales, de devolver las cantidades recibidas una vez transcurrido cierto tiempo ( v. gr ., pagarés del Tesoro, Letras del Tesoro, bonos del Estado, obligaciones del Estado, etc.) Notas características de esta clase de ingresos públicos: (^) Identificación con el préstamo (en la acepción vulgar del término, no en un sentido técnico-jurídico). (^) Perspectiva bifronte de esta clase de ingresos => es un ingreso para los Entes públicos (de importancia cuantitativa innegable) pero a la vez comporta un gasto (uno inmediato –el pago de intereses- y otro mediato –la devolución del capital-). (^) Ingreso de carácter voluntario (a diferencia de los ingresos tributarios ). Cumple finalidades distintas a la contributiva => la más importante de ellas = ser un instrumento de política económica.

GASTO PÚBLICO El Derecho Financiero se ocupa de los gastos públicos únicamente en lo concerniente a los mecanismos o procedimientos formales que gobiernan la asignación, desembolso y control del empleo de los recursos públicos.

Concretamente, interesan al Derecho Financiero en este ámbito:

GASTO PÚBLICO (^) Institución fundamental = EL PRESUPUESTO (Art. 134 CE) = Plan de gastos y previsión de ingresos del Estado (o de los restantes entes públicos territoriales) para un determinado ejercicio económico. (^) La rama del Derecho Financiero que se ocupa del estudio del Presupuesto recibe la denominación de DERECHO PRESUPUESTARIO => Objeto de estudio: el conjunto de los principios y normas que rigen la institución presupuestaria a lo largo de todo el ciclo supra indicado (procedimientos formales de asignación, desembolso y control del empleo de los recursos públicos). (^) El Derecho Presupuestario analiza las normas que regulan la asignación de los recursos públicos respecto a los gastos públicos, es decir, la decisión sobre cuanto gastar en sanidad, educación, etc. Así como las que rigen la efectiva realización de esas decisiones (la ejecución del gasto público) y, por último, el control de la correspondencia entre la asignación de recursos y su puesta en práctica.