Evaluación de Evaluación de

ProyectosProyectos

IN42A-03

Karla Carrasco J.

Construcción Flujo de Caja

Parte II

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

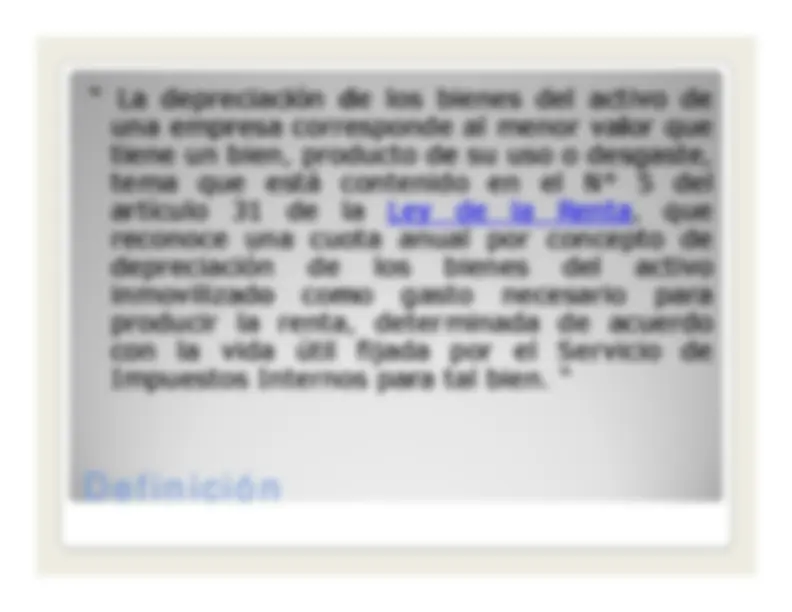

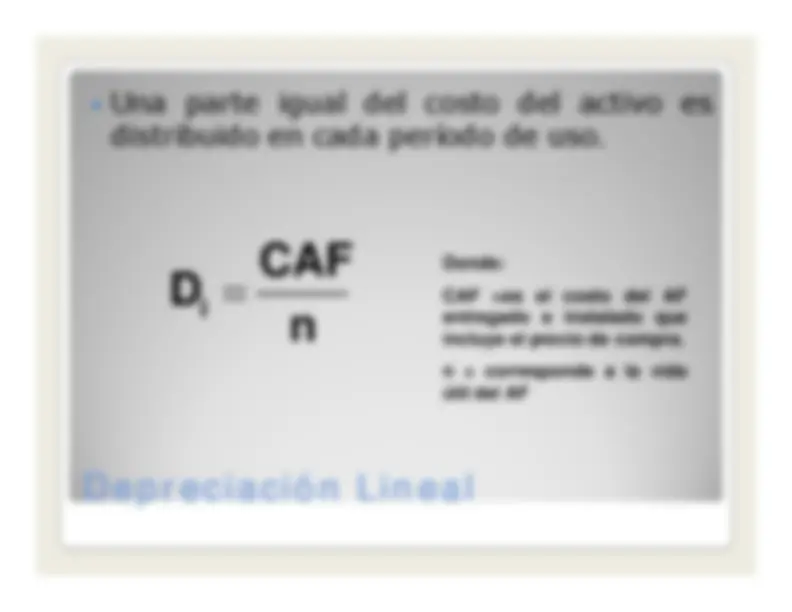

Documento que presenta el proceso de evaluación de proyectos, específicamente la parte II que aborda las inversiones y las consideraciones tributarias. Se explican conceptos relacionados con activos fijos y intangibles, capital de trabajo, financiamiento, depreciación y el cálculo de valores de desecho, entre otros. Además, se discuten los conceptos de principio del devengado y tratamiento contable de activos fijos e intangibles.

Tipo: Apuntes

1 / 63

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

IN42A-03 Karla Carrasco J. Construcción Flujo de Caja

Parte II

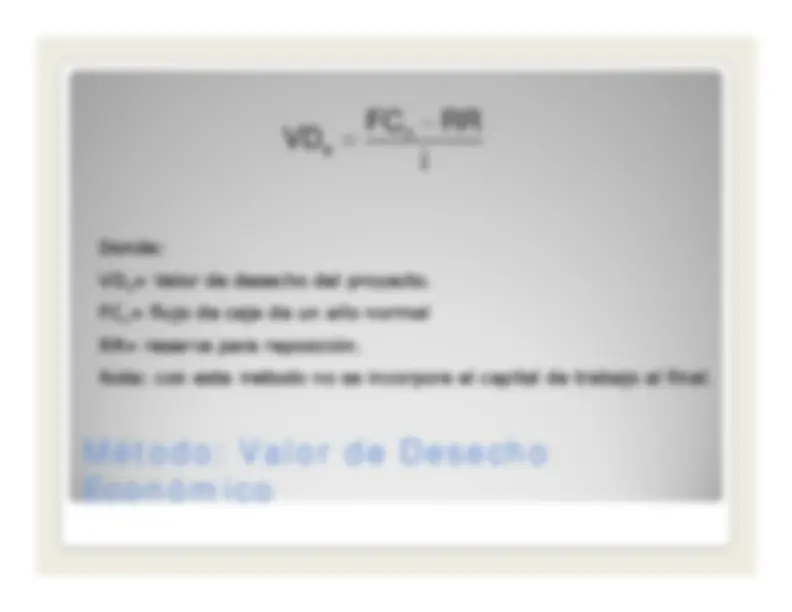

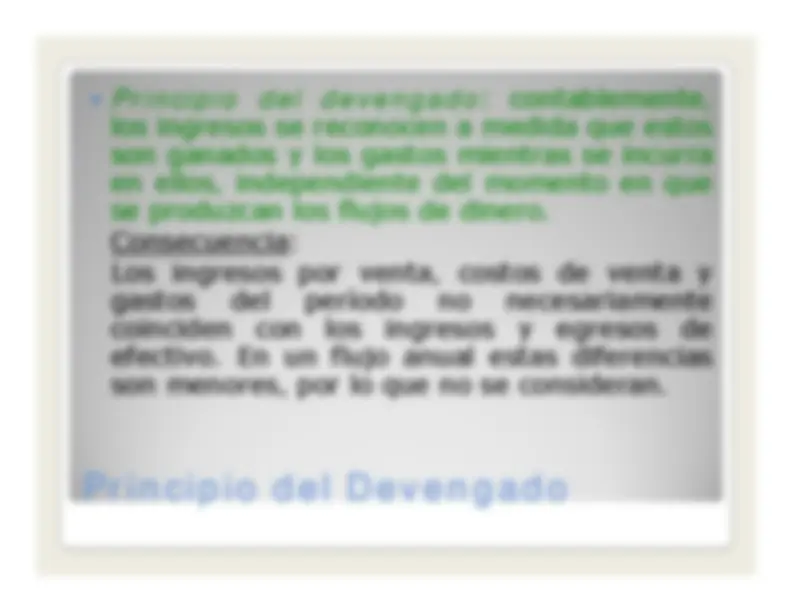

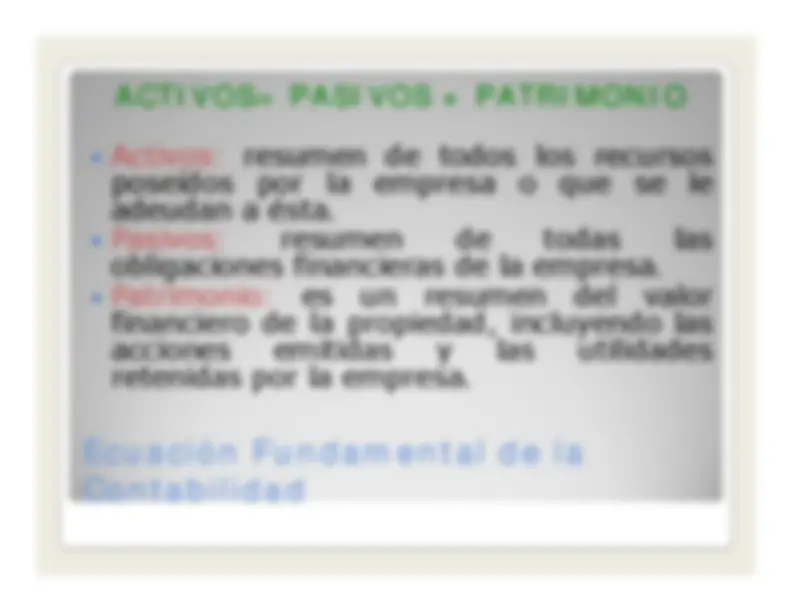

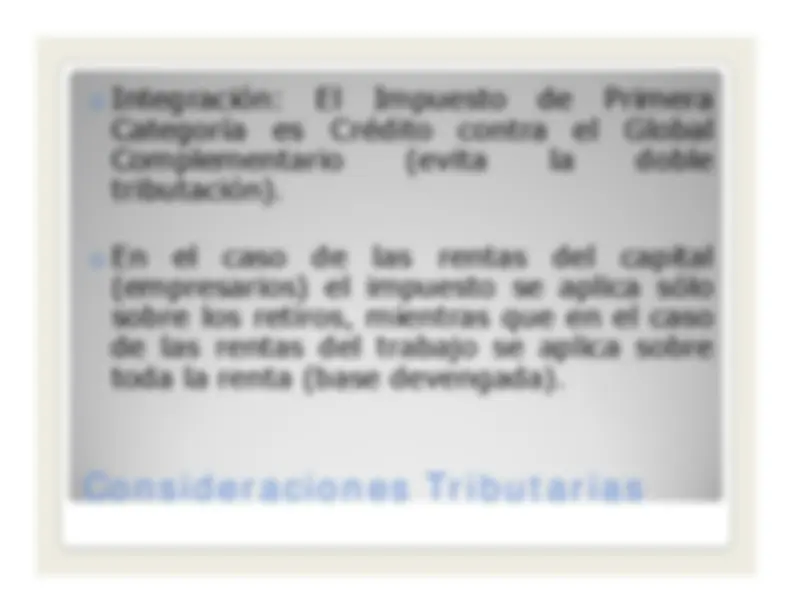

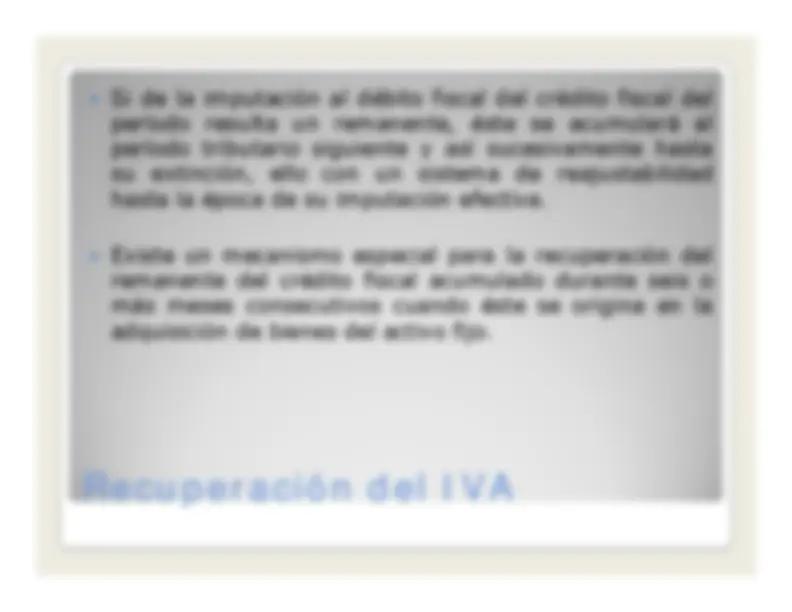

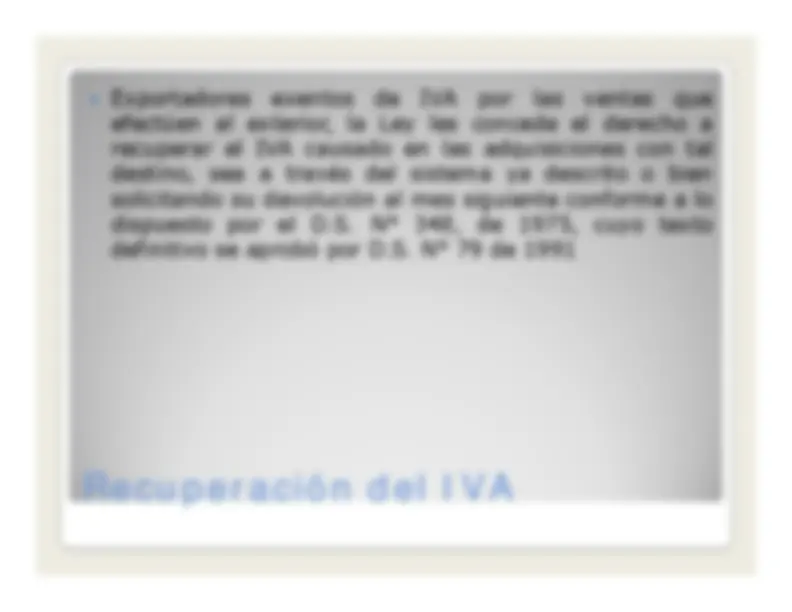

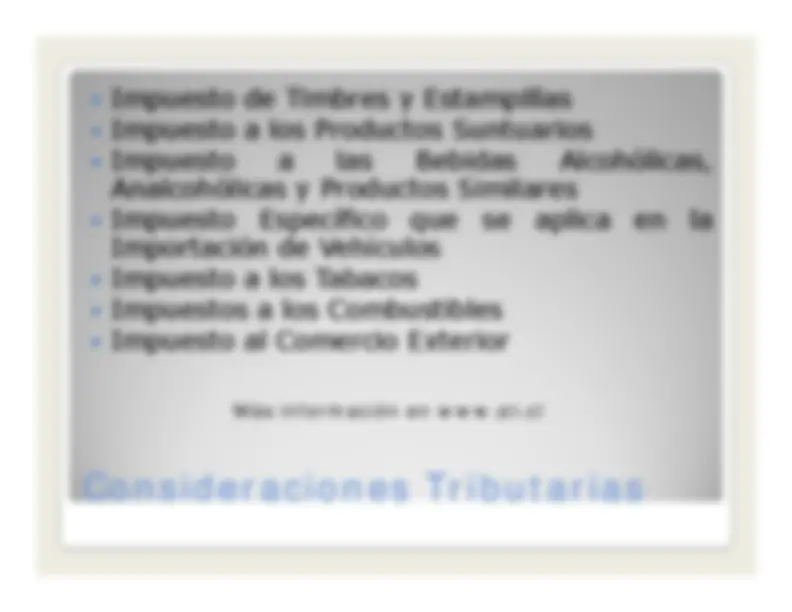

y^ Cálculo valores de desecho y^ Tratamiento de información contablePrincipio del Devengado◦^ Principio del Devengado^ ◦^ Ecuación Fundamental y^ Consideraciones tributarias^ Consideraciones tributarias AgendaAgenda AgendaAgenda

“Cualquier sacrificio de

recursos

hoy con la

Cualquier sacrificio de

recursos

hoy con la

esperanza de recibir algún beneficio en el futuro”Inversiones previas a la puesta en marcha^ • Activos fijos tangibles^ • Activos intangibles• Capital de TrabajoInversiones durante la operación^ • Referente a activos fijos e intangibles, tratamientocontable^ contable InversionesInversiones InversionesInversiones

y^ Todo bien obtenido con el propósito de emplearlo

p^ p^

p

en la explotación, representativo de un potencialde servicio utilizable durante un período, que engeneral trasciende un ejercicio contablegeneral trasciende un ejercicio contable. y Ejemplos:^ ◦^ Terrenos^ ◦^ Maquinaria^ ◦^ Construcciones e Instalaciones^ ◦^ Equipos de Oficina^ ◦^ Vehículos ¿Qué es un Activo Fijo?¿Qué es un Activo Fijo?¿Qué es un Activo Fijo?¿Qué es un Activo Fijo?

y^ Algunos

activos^ de^ bajo^ valor

relativo^

se^ registran

directamente como gastosEj: repuestos, materiales de oficina, libros, etc) y Mejoras: Cambios Estructurales del activo (ampliacióna adición de elementos).Son^ capitalizables

es^ decir

incrementan

en^ activo

Son^ capitalizables,

es^ decir,

incrementan

en^ activo

fijo. Tienen vida limitada y por tanto están sujetas adepreciación. y Reparaciones

y^ mantenimiento:

Dejan^ al

activo^ en

condiciones

normales

de^ funcionamiento.

No^ son

capitalizables, es decir, se consideran un gasto. Costeo de los Activos FijosCosteo de los Activos Fijos Costeo de los Activos FijosCosteo de los Activos Fijos

y^ El^ término

activos^

intangibles

se^ usa

para

describir activos que se usan en la operación dedescribir activos que se usan en la operación dela empresa, pero que no tienen sustancia físicay no son corrientes. Ejemplo de éstos serían laspatentes, los derechos reservados, las marcascomerciales

etc comerciales, etc. y Se^ registran

contablemente

sólo^ cuando

son

adquiridos de terceros (al costo de adquisición)adquiridos de terceros (al costo de adquisición) y Amortización

: Proceso a través del cual el valor de^ adquisición

del^ intangible

se^ convierte

parcial y periódicamente en gastoparcial y periódicamente en gasto.Método: Línea recta con VR = 0Vida^ Útil:

mín.^ {Plazo

del^ Contrato;

Plazo^ estimado

razonable}^ } Activos IntangiblesActivos Intangibles Activos IntangiblesActivos Intangibles

i^ ió ◦^ Gastos en organizaciónEj:^ abogados

para^ la

constitución

de^ una

Sociedad que da vida a una empresa.

q^

p

◦^ Gasto de puesta en marcha ◦^ Gastos de capacitación Otras Inversiones en IntangiblesOtras Inversiones en IntangiblesOtras Inversiones en IntangiblesOtras Inversiones en Intangibles

y^ ¿Qué es el

Capital de Trabajo

?

Conjunto de recursos necesarios para la operación normal◦ Conjunto^ de

recursos^ necesarios

para^ la^ operación

normal

del^ proyecto

durante^

un^ ciclo^ productivo, para^ una

capacidad y tamaño determinados. y La^ necesidad

de^ estos

recursos

se^ origina

en^ el

desfase entre los egresos de caja y la generación deingresos de caja del proyecto. y El capital de trabajo tiene el carácter de una inversiónpermanente, que sólo se recupera cuando el proyectodeja de operar.j^ p y Si^ el^ proyecto

considera

aumentos

en^ el^ nivel

de

operación, pueden requerirse adiciones al capital detrabajo trabajo. Inversión en Capital de TrabajoInversión en Capital de Trabajo Inversión en Capital de TrabajoInversión en Capital de Trabajo

◦^ Deficiencias del Método:^ x^ No considera los posibles ingresos que se podríanrecibir en el período de recuperación.Calcula

un^ monto

diario^ promedio

por^ lo^

que

x^ Calcula^

un^ monto

diario^ promedio

,^ por^ lo^

que

podría^ llegar

a^ pasar

que^ no

cubriera

el

requerimiento. Métodos para el Cálculo del CapitalMétodos para el Cálculo del Capitalde Trabajode Trabajode Trabajode Trabajo

◦^ Consiste

en^ estimar

los^ flujos

de^ ingresos

y

egresos,^

mensuales

y^ acumulados.

Se^ debe

g^ ,^

y considerar el IVA de las transacciones, los PPMy los desfases por el principio del devengado.El^ capital

de^ trabajo

corresponderá

al^ mayor

El^ capital

de^ trabajo

corresponderá

al^ mayor

déficit de caja acumulado. Métodos para el Cálculo del CapitalMétodos para el Cálculo del Capitalde Trabajode Trabajode Trabajode Trabajo

PRODUCCIÓN(ton) 1

El^ precio^

de^ venta por^ tonelada

es^ de^ $^1

El^ precio^

de^ venta por^ tonelada

es^ de^ $^1

(sin IVA). EjemploEjemploEjemploEjemplo

y^ Esta^ empresa

posee^ costos

fijos^ producidos

por^ el^ pago

de

arriendo mensual de su planta (que est

á^ afecto al IVA por ser de

arriendo mensual de su planta (que est

á^ afecto al IVA por ser de

uso^ comercial)

y^ por^ el^

pago^ de^ sueldos,

que^ ascienden

a

$1.800.000 (sin IVA) y $15.000.000 respectivamente. El arriendose paga a m

ás tardar el d

ía 15 de cada mes y se incluye en el flujo en el d

ía correspondiente

al igual que los sueldos (que se flujo en el d

ía correspondiente, al igual que los sueldos (que se cancelan los d

ías 20 de cada mes). y^ Además, posee costos variables asociados a los servicios b

ásicos

(agua, electricidad, etc.) que alcanzan a $2.200.000 mensuales( i^ IVA)(sin IVA). y El^ PPM^ es^ del

1,06%^ de^

las^ ventas^ del^ mes anterior, sin

IVA,

independiente

si^ se^ han^

pagado^ o^ no

(DEVENGADAS).

El^ IVA

recibido y pagado tambi

én se calcula en base a la facturaci

ón del

mes anterior. y La empresa ha hecho una inversi

ón de $80.000.000 (sin IVA). Por lo^ tanto,^ el

pago^ de^ IVA

lo^ realizar

á^ sólo^ cuando

termine^ de

descontar el cr

édito IVA asociado a

ésta.

y^ IVA= 19% EjemploEjemplo EjemploEjemplo

MES^

1 2

3 4

5

PRODUCCIÓN^

555 574

587 514 551

PRECIO^

$ 1 250 000^ IVA

19%^

PRECIO CON IVA^ $ 1 487 500

PRECIO^

$^ 1.250.000^ IVA

19%^

PRECIO CON IVA^ $ 1.487.

INGRESOS CON IVA^

0 $ 825.562.500^ $ 853.825.

$ 873.162.500^ $ 764.575.

Arriendo con iva^

$ 2.142.000^ $ 2.142.

$ 2.142.^

$ 2.142.000^ $ 2.142.

Sueldos^

$ 15.000.000^ $ 15.000.

$ 15.000.^

$ 15.000.000^ $ 15.000.

Sueldos^

$ 15.000.000^ $ 15.000.

$ 15.000.^

$ 15.000.000^ $ 15.000.

COSTOS FIJOS^

$ 17.142.000^ $ 17.142.

$ 17.142.^

$ 17.142.000^ $ 17.142.

Materias primas con iva

$ 495.337.

$ 512.295.000^ $ 523.897.

$ 458.745.^ $ 491.767.

Materias primas con iva pago

$ 247.668.^

$ 503.816.250^ $ 518.096.

$ 491.321.^ $ 475.256.

Agua y Energía con iva^

$ 2.618.000^ $ 2.618.

$ 2.618.^

$ 2.618.000^ $ 2.618.

COSTOS VARIABLES^

$ 250 286 750^ $ 506 434 250

$ 520 714 250^ $ 493 939 250^ $ 477 874 250

COSTOS^ VARIABLES^

$ 250.286.750^ $ 506.434.

$ 520.714.^ $ 493.939.250^ $ 477.874.

COSTOS TOTALES^

$ 267.428.750^ $ 523.576.

$ 537.856.^ $ 511.081.250^ $ 495.016.

IMPUESTOS PPM (1 066% ventas netas)

0

$ 7 395 375^ $ 7 648 550

$ 7 821 775^

$ 6 849 050

PPM^ (1,066% ventas netas)

0

$ 7.395.375^ $ 7.648.

$ 7.821.^

$ 6.849.

IVA ventas (débito)^

0 $ 131.812.500^ $ 136.325.

$ 139.412.^ $ 122.075.

IVA + PPM MENSUAL(A PAGAR)

0 $ 139.207.

$ 143.973.^ $ 147.234.275^ $ 128.924.

IVA compras (crédito)^

0 $ 79.087.500^ $ 81.795.

$ 83.647.^

$ 73.245.

IVA INVERSIÓN^

$ 15.200. Crédito IVA Inversión^

0 $ 15.200. ÉCRÉDITO IVA^

$ 94.287.500^ $ 81.795.

$ 83.647.^

$ 73.245.

PAGO MENSUAL^

0 $ 44.920.375^ $ 62.178.

$ 63.586.^

$ 55.679.

ING-EGR^

-$ 267.428.750^ $ 257.065.

$ 253.790.200^ $ 298.494.

$ 213.879.

ING-EGR ACUMULADO

-$ 267.428.^

-$ 10.362.875^ $ 243.427.

$ 541.921.800^ $ 755.801.

EjemploEjemplo

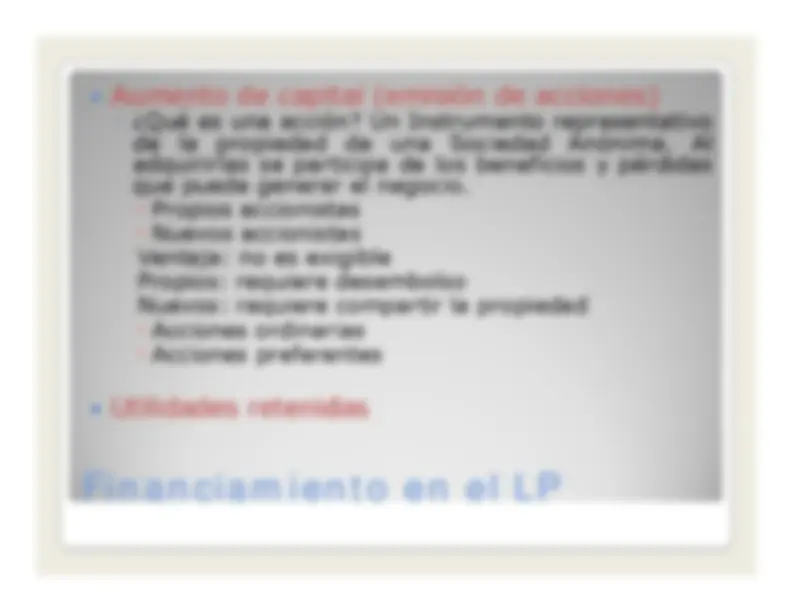

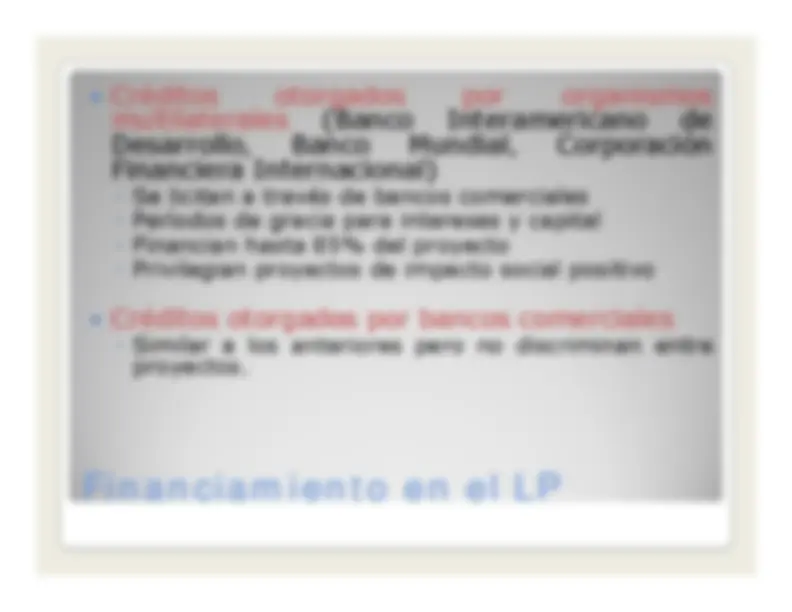

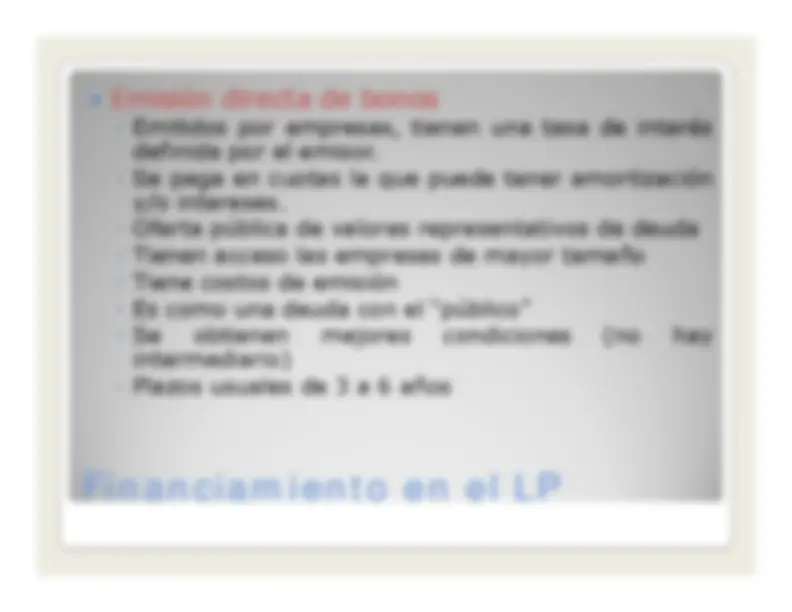

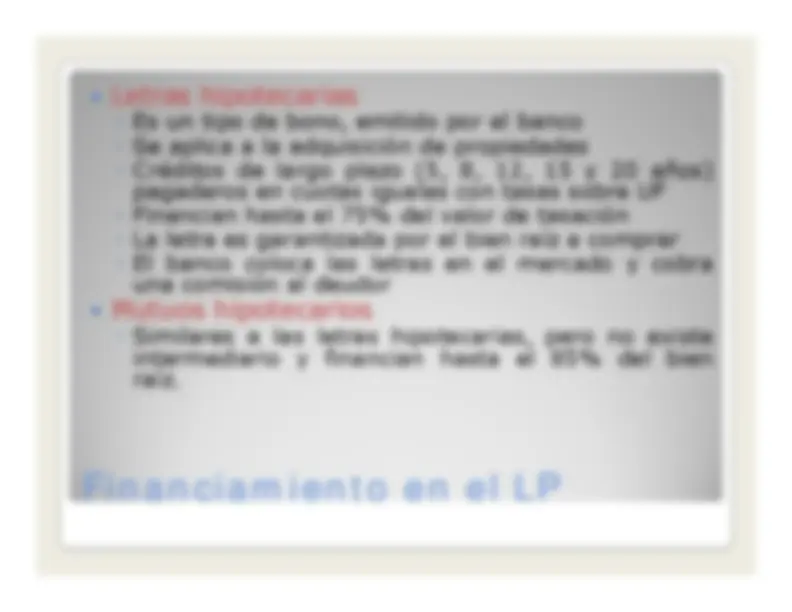

Financiamiento