¡Descarga Desarrollo ejercicio elemento 6 y 7 y más Ejercicios en PDF de Contabilidad solo en Docsity!

UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

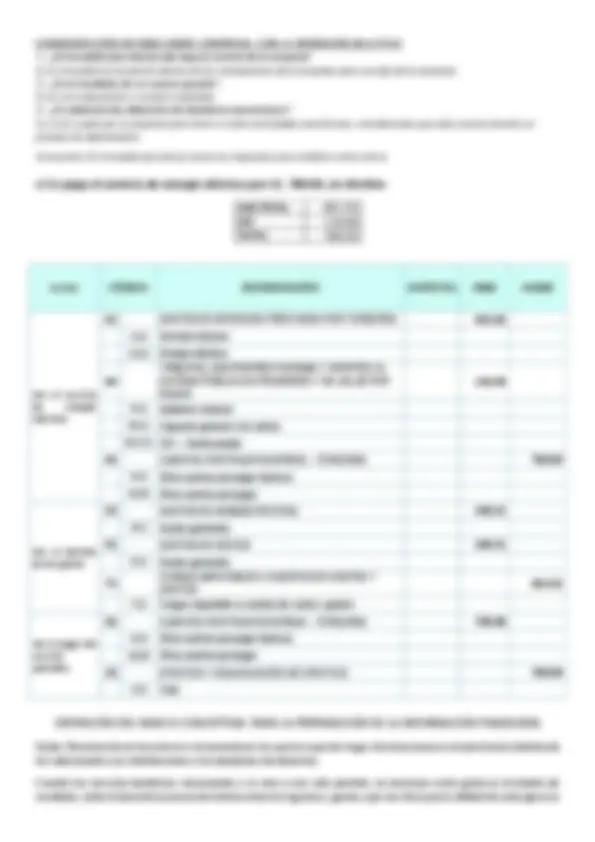

Facultad de Ciencias Jurídicas y Empresariales Escuela Profesional de Ciencias Contables y Financieras Curso: Tema: Alumna: Código: CASO PRÁCTICO La empresa “Martel S.R.L.”, realiza las siguientes operaciones en el mes de enero de 2013. **a) Se compra mercadería F/ 001-0023 por S/. 1,800.00 + IGV, pagando una inicial del 10% con cheque N.º 00840 del Banco Continental. Cantidad 600 unidades del producto Omega. El precio de Lista es S/.

SUB TOTAL** 1,800. IGV 324. TOTAL 2,124. PAGO 10% 212. GLOSA (^) CÓDIGO DENOMINACIÓN SUBTOTAL DEBE HABER Por la compra de mercadería según factura F/001- 0023

60 COMPRAS 1,800.

601 Mercaderías (^6011) Mercaderías 40

TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL

SISTEMA PÚBLICO DE PENSIONES Y DE SALUD

POR PAGAR

(^401) Gobierno nacional (^4011) Impuesto general a las ventas (^42) CUENTAS POR PAGAR COMERCIALES TERCEROS 2,124. 421 Facturas, boletas y otros comprobantes por pagar (^4212) Emitidas Por el destino de la mercadería

20 MERCADERÍAS 1,800.

(^201) Mercaderías (^2011) Mercaderías (^61) VARIACIÓN DE INVENTARIOS 1,800. (^611) Mercaderías (^6111) Mercaderías Por el pago del 10% según el cheque N°

42 CUENTAS POR PAGAR COMERCIALES TERCEROS 212.

Facturas, boletas y otros comprobantes por pagar (^4212) Emitidas (^10) EFECTIVO Y EQUIVALENTES DE EFECTIVO 212. (^104) Cuentas corrientes en instituciones financieras (^1041) Cuentas corrientes operativas

DEFINICIÓN DEL MARCO CONCEPTUAL PARA LA PREPARACIÓN DE LA INFORMACIÓN FINANCIERA

ACTIVO Recurso económico presente controlado por la entidad como un resultado de sucesos pasados. DEFINICIÓN DE RECURSOSO ECONÓMICOS Es un derecho que tiene el potencial de producir beneficios económicos. CONFRONTACIÓN DE MERCADERÍA COMPRADA, CON LA DEFINICIÓN DE ACTIVO 1.- ¿La mercadería está bajo el control de la empresa? Sí, la mercadería se encuentra en las instalaciones de la empresa, sobre todo en ALMACEN 2.- ¿Es el resultado de un suceso pasado? Sí, es una adquisición o compra realizada. 3.- ¿Es potencial de obtención de beneficios económicos? Sí, al venderlos en S/.40.00 cada unidad lo que costo S/. 30. Conclusión: La mercadería reúne los requisitos para calificar como activo.

b) Se compra un escritorio F por S/. 2,500.00 incluido IGV, se cancela con cheque N.º 00841

del Banco Continental.

SUB TOTAL 2,118.

IGV 381.

TOTAL 2,500.

GLOSA CÓDIGO DENOMINACIÓN SUBTOTAL DEBE HABER

Por la compra de un escritorio para la empresa

33 PROPIEDAD, PLANTA Y EQUIPO 2, 118. 64

(^335) Muebles y enseres (^3351) Muebles (^33511) Costo 40

TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL

SISTEMA PÚBLICO DE PENSIONES Y DE SALUD POR

PAGAR

(^401) Gobierno nacional (^4011) Impuesto general a las ventas (^46) CUENTAS POR PAGAR DIVERSAS – TERCEROS 2,500. (^465) Pasivos por compra de activo inmovilizado (^4654) Propiedad, planta y equipo Por el pago de la compra según cheque N.º 00841

46 CUENTAS POR PAGAR DIVERSAS – TERCEROS 2,500.

(^465) Pasivos por compra de activo inmovilizado (^4654) Propiedad, planta y equipo (^10) EFECTIVO Y EQUIVALENTES DE EFECTIVO 2,500. (^104) Cuentas corrientes en instituciones financieras (^1041) Cuentas corrientes operativas DEFINICIÓN DEL MARCO CONCEPTUAL PARA LA PREPARACIÓN DE LA INFORMACIÓN FINANCIERA ACTIVO Recurso económico presente controlado por la entidad como un resultado de sucesos pasados. DEFINICIÓN DE RECURSOSO ECONÓMICOS Es un derecho que tiene el potencial de producir beneficios económicos.

se obtiene restando a sus respectivos ingresos de cada año, sus correspondientes gastos que beneficiaron únicamente a ese periodo. Cuando un servicio como por ejemplo una póliza de seguros pagado por anticipado de dos años, en el momento de celebración del contrato, se activa el activo diferido (18) para ser mostrada en el estado de situación financiera, luego al final de cada año será trasladado la parte del servicio devengado como gasto al estado de resultados. Todos los bienes y servicios consumidos o utilizados por la empresa en beneficio de un solo ejercicio son denominados gastos y mostrados en el estado de resultados y todos los bienes y servicios adquiridos por la empresa que beneficiaran a más de un ejercicio, son considerados activo y mostrados en el estado de situación financie La característica para el consumo de un bien o servicio para ser calificado como gastos ordinarios es que debe ser habitual o indispensable para la actividad que desarrolla la empresa. Conclusión: En aplicación del párrafo 4.69 del MC, el costo de los servicios básicos califica como gasto ordinario por beneficiar a un solo ejercicio. d) Se vende mercadería por S/. 3,600.00 al crédito, según factura N.º 001 - 626 al Ferretería El Sol S.A. SUB TOTAL (^) 3,600. IGV (^) 648. TOTAL (^) 4,248. GLOSA CÓDIGO DENOMINACIÓN SUBTOTAL DEBE HABER Por la venta de mercadería según factura N° 001- 626

12 CUENTAS POR COBRAR COMERCIALES – TERCEROS 4,248.

121 Facturas, boletas y otros comprobantes por cobrar 1212 Emitidas en cartera 40

TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL

SISTEMA PÚBLICO DE PENSIONES Y DE SALUD POR

PAGAR

401 Gobierno nacional 4011 Impuesto general a las ventas 40111 IGV – Cuenta propia 70 VENTAS 3, 60 0. 00 701 Mercaderías 7012 Mercaderías - venta local Por el costo de la venta

69 COSTO DE VENTAS 3,000.

691 Mercaderías 6912 Mercaderías - venta local 20 MERCADERÍAS 3,000. 201 Mercaderías 2011 Mercaderías 20111 Costo DEFINICIÓN DEL MARCO CONCEPTUAL PARA LA PREPARACIÓN DE LA INFORMACIÓN FINANCIERA Definición de Ingreso: Incrementos en los activos o disminuciones de los pasivos que dan lugar a incrementos en el patrimonio distinto de las relacionados con aportaciones de los tenedores de los derechos Las mercaderías vendidas, representa su principal actividad económica, es un ingreso ordinario.

Conclusión: La utilidad bruta determinada de S/ 600, por tratarse de un beneficio obtenido por la principal actividad o giro del negocio, reúne los requisitos para calificar como ingreso ordinario. e) Se manda a reparar un computador por S/. 120.00, según RHE E001-0056 del Sr. Andrés Romero, se cancela con fondo fijo. SUB TOTAL 120. 00 TOTAL (^) 120. GLOSA (^) CÓDIGO DENOMINACIÓN SUBTOTAL DEBE HABER Por la reparación de la computadora

63 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS 120.

(^634) Mantenimiento y reparaciones (^6343) Propiedad, planta y equipo (^42) CUENTAS POR PAGAR COMERCIALES TERCEROS 120. (^424) Honorarios por pagar Por el pago de la reparación según RxH E001- 0056

42 CUENTAS POR PAGAR COMERCIALES TERCEROS 120.

(^424) Honorarios por pagar (^10) EFECTIVO Y EQUIVALENTES DE EFECTIVO 120. (^102) Fondos fijos No se le considera el 8% de retención porque no supera el monto de S/1,500.00 establecido por la SUNAT DEFINICIÓN DEL MARCO CONCEPTUAL PARA LA PREPARACIÓN DE LA INFORMACIÓN FINANCIERA Gasto: Disminución en los activos o incremento en los pasivos que dan lugar disminuciones en el patrimonio distinto de los relacionados con distribuciones a los tenedores de derechos. Cuando los servicios benefician únicamente a un mes o aun solo periodo, se reconoce como gasto es el estado de resultado, sobre la base de la asociación directa entre los ingresos y gastos, que nos dice que la utilidad de cada ejercicio se obtiene restando a sus respectivos ingresos de cada año, sus correspondientes gastos que beneficiaron únicamente a ese periodo. Cuando un servicio como por ejemplo una póliza de seguros pagado por anticipado de dos años, en el momento de celebración del contrato, se activa el activo diferido (18) para ser mostrada en el estado de situación financiera, luego al final de cada año será trasladado la parte del servicio devengado como gasto al estado de resultados. Todos los bienes y servicios consumidos o utilizados por la empresa en beneficio de un solo ejercicio son denominados gastos y mostrados en el estado de resultados y todos los bienes y servicios adquiridos por la empresa que beneficiaran a más de un ejercicio, son considerados activo y mostrados en el estado de situación financiera La característica para el consumo de un bien o servicio para ser calificado como gastos ordinarios es que debe ser habitual o indispensable para la actividad que desarrolla la empresa. Conclusión: En aplicación del párrafo 4.69 del Marco Conceptual, el costo de reparación del computador califica como gasto ordinario por beneficiar a un solo ejercicio. f) Se paga al pintor con recibo de honorarios N.º E001-568 un total de S/. 2,200 con retención de renta de Cuarta Categoría 8%, se Gira Cheque N.º 00453 del Interbank SUB TOTAL (^) 2,391. 30 RETENCIÓN (^) 191. TOTAL (^) 2,200.

Por el reconocimiento del seguro de SOAT 182 Seguros 40

TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL

SISTEMA PÚBLICO DE PENSIONES Y DE SALUD POR

PAGAR

401 Gobierno nacional 4011 Impuesto general a las ventas 40111 IGV – Cuenta propia 46 CUENTAS POR PAGAR DIVERSAS – TERCEROS 270. 469 Otras cuentas por pagar diversas Por el pago del seguro SOAT

46 CUENTAS POR PAGAR DIVERSAS – TERCEROS 270.

469 Otras cuentas por pagar diversas 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 270. 102 Fondos fijos DEFINICIÓN DEL MARCO CONCEPTUAL PARA LA PREPARACIÓN DE LA INFORMACIÓN FINANCIERA Gasto: Disminución en los activos o incremento en los pasivos que dan lugar disminuciones en el patrimonio distinto de los relacionados con distribuciones a los tenedores de derechos. Cuando los servicios benefician únicamente a un mes o aun solo periodo, se reconoce como gasto es el estado de resultado, sobre la base de la asociación directa entre los ingresos y gastos, que nos dice que la utilidad de cada ejercicio se obtiene restando a sus respectivos ingresos de cada año, sus correspondientes gastos que beneficiaron únicamente a ese periodo. Cuando un servicio como por ejemplo una póliza de seguros pagado por anticipado de dos años, en el momento de celebración del contrato, se activa el activo diferido (18) para ser mostrada en el estado de situación financiera, luego al final de cada año será trasladado la parte del servicio devengado como gasto al estado de resultados. Todos los bienes y servicios consumidos o utilizados por la empresa en beneficio de un solo ejercicio son denominados gastos y mostrados en el estado de resultados y todos los bienes y servicios adquiridos por la empresa que beneficiaran a más de un ejercicio, son considerados activo y mostrados en el estado de situación financiera. La característica para el consumo de un bien o servicio para ser calificado como gastos ordinarios es que debe ser habitual o indispensable para la actividad que desarrolla la empresa. Conclusión: En aplicación del párrafo 4.69 del MC, el costo de seguro del SOAT clasifica como gasto ordinario por beneficiar a un solo ejercicio. h) Se cobra al cliente el 20% de la venta al crédito (d). TOTAL (^) 4,248. COBRO 20% (^) 849. 60 GLOSA CÓDIGO DENOMINACIÓN SUBTOTAL DEBE HABER Por el cobro del 20% de la venta al crédito

12 CUENTAS POR COBRAR COMERCIALES – TERCEROS 849.

121 Facturas, boletas y otros comprobantes por cobrar (^1212) Emitidas en cartera 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 849. 101 Caja DEFINICIÓN DEL MARCO CONCEPTUAL PARA LA PREPARACIÓN DE LA INFORMACIÓN FINANCIERA

Definición de Ingreso: Incrementos en los activos o disminuciones de los pasivos que dan lugar a incrementos en el patrimonio distinto de las relacionados con aportaciones de los tenedores de los derechos. Las mercaderías vendidas, representa su principal actividad económica, es un ingreso ordinario. Conclusión: La utilidad bruta determinada de S/ 600, por tratarse de un beneficio obtenido por la principal actividad o giro del negocio, reúne los requisitos para calificar como ingreso ordinario. i) Se compra útiles de oficina por un total de S/. 185.00 de consumo inmediato, se gira con Cheque N.º 00480 a favor de Libreta Coquito EIRL SUB TOTAL (^) 156. 78 IGV (^) 28. TOTAL (^) 185. GLOSA CÓDIGO DENOMINACIÓN SUBTOTAL DEBE HABER Por la compra de útiles de oficina

60 COMPRAS 156.

(^603) Materiales auxiliares, suministros y repuestos (^6031) Materiales auxiliares 40

TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL

SISTEMA PÚBLICO DE PENSIONES Y DE SALUD POR

PAGAR

401 Gobierno nacional 4011 Impuesto general a las ventas 40111 IGV – Cuenta propia 42 CUENTAS POR PAGAR COMERCIALES TERCEROS 185. 421 Facturas, boletas y otros comprobantes por pagar 4212 Emitidas Por el pago de útiles de oficina con Cheque N.º 00480

42 CUENTAS POR PAGAR COMERCIALES TERCEROS 185.

(^421) Facturas, boletas y otros comprobantes por pagar (^4212) Emitidas (^10) EFECTIVO Y EQUIVALENTES DE EFECTIVO 185. (^104) Cuentas corrientes en instituciones financieras (^1041) Cuentas corrientes operativas DEFINICIÓN DEL MARCO CONCEPTUAL PARA LA PREPARACIÓN DE LA INFORMACIÓN FINANCIERA Gasto: Disminución en los activos o incremento en los pasivos que dan lugar disminuciones en el patrimonio distinto de los relacionados con distribuciones a los tenedores de derechos. Cuando los servicios benefician únicamente a un mes o aun solo periodo, se reconoce como gasto es el estado de resultado, sobre la base de la asociación directa entre los ingresos y gastos, que nos dice que la utilidad de cada ejercicio se obtiene restando a sus respectivos ingresos de cada año, sus correspondientes gastos que beneficiaron únicamente a ese periodo. Cuando un servicio como por ejemplo una póliza de seguros pagado por anticipado de dos años, en el momento de celebración del contrato, se activa el activo diferido (18) para ser mostrada en el estado de situación financiera, luego al final de cada año será trasladado la parte del servicio devengado como gasto al estado de resultados.