Septiembre 2017

Determinación de costes en empresas

turísticas

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: costes, Profesor: , Carrera: Turismo, Universidad: UCM

Tipo: Apuntes

1 / 24

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Índice de contenidos

Determinación de costes

Fundamentos conceptuales Acumulación y reparto Costes en toma de decisiones

Bibliografía básica

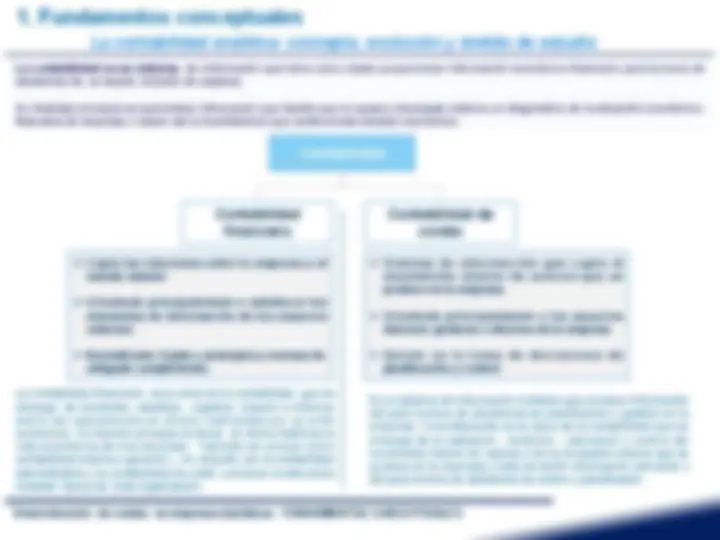

La contabilidad analítica: concepto, evolución y ámbito de estudio

La contabilidad es un sistema de información que tiene como objeto proporcionar información económico-financiero para la toma de decisiones de un amplio conjunto de usuarios.

Su finalidad principal es suministrar información que facilite que el usuario interesado elabore un diagnostico de la situación económico- financiera de empresa y reducir así la incertidumbre que conlleva toda decisión económica.

Contabilidad financiera

Contabilidad de costes

Contabilidad

Ø Capta las relaciones entre la empresa y el mundo exterior

Ø Orientada principalmente a satisfacer las demandas de información de los usuarios externos

Ø Normalizada: Sujeta a principios y normas de obligado cumplimiento.

Ø S i s t e m a d e i n f o r m a c i ó n q u e c a p t a e l m o v i m i e n t o i n t e r n o d e v a l o r e s q u e s e produce en la empresa.

Ø Orientada principalmente a los usuarios internos: gestores o directos de la empresa

Ø A s i s t e e n l a t o m a d e d e c i s i o n e s d e planificación y control

La contabilidad financiera es la rama de la contabilidad que se encarga de recolectar, clasificar , registrar, resumir e informar sobre las operaciones en dinero realizadas por un ente económico. Su función principal es llevar en forma histórica la vida económica de una empresa. También se conoce como contabilidad externa o general y , en conjunto con la contabilidad administrativa y la contabilidad de coste, compone la estructura contable tópica de toda organización.

Es el sistema de información contable que produce información útil para la toma de decisiones de planificación y gestión en la empresa. Concretamente es la rama de la contabilidad que se encarga de la captación , medición , valoración y control del movimiento interno de valores o de la circulación interna que se produce en la empresa y trata de emitir información relevante y útil para la toma de decisiones de control y planificación

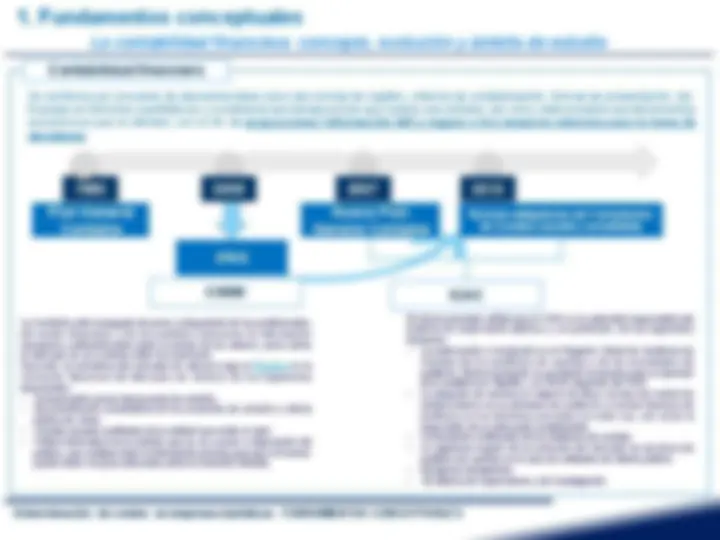

La contabilidad financiera: concepto, evolución y ámbito de estudio

Contabilidad financiera

Se conforma por una serie de elementos tales como las normas de registro, criterios de contabilización, formas de presentación, etc. Expresa en términos cuantitativos y monetarios las transacciones que realiza una entidad, así como determinados acontecimientos económicos que le afectan, con el fin de proporcionar información útil y segura a los usuarios externos para la toma de decisiones.

1990 2005 2007 2010

Plan General Contable

Nuevo Plan General Contable

Normas obligatorias de Formulación de Cuentas anuales consolidada

IFRS

ICAC

El mismo precepto señala que el ICAC es la autoridad responsable del sistema de supervisión pública y, en particular, de las siguientes funciones:

CNMV

La Comisión está encargada de poner a disposición de los profesionales del sector financiero y de los posibles inversores la información necesaria y suficiente tanto sobre el emisor de los valores, como sobre el valor que se va a colocar entre los inversores. Para ello, la normativa del mercado de valores exige el Registro en la Comisión Nacional del Mercado de Valores de los siguientes documentos:

La contabilidad financiera: concepto, evolución y ámbito de estudio

Normas obligatorias de Formulación de Cuentas anuales consolidada

Contabilidad financiera

Los grupos de sociedades, incluidos l o s s u b g r u p o s , c u y a s o c i e d a d dominante sea española

La consolidación contable se puede definir como la técnica contable que pretende representar la situación patrimonial de una entidad económica formada por varias sociedades. NO ES SUMAR

Sociedad 1

Sociedad 2

Sociedad 3

Sociedades sin relación

Sociedad dominante

Sociedad 1 Sociedad 2 Sociedad 3

Sociedades con relación

Obligación de consolidar

Si, a la fecha de cierre del ejercicio alguna de las sociedades de grupo ha emitido valores a cotización en un mercado regulado

Excepciones

Cuando el conjunto del g r u p o o s u b g r u p o n o s o b r e p a s e l a s dimensiones señaladas en el artículo 8 de estas n o r m a s , s a l v o q u e alguna de las sociedades del grupo haya emitido v a l o r e s a d m i t i d o s a n e g o c i a c i ó n e n u n m e r c a d o r e g u l a d o d e c u a l q u i e r E s t a d o m i e m b r o d e l a U n i ó n Europea

Cuando la sociedad obligada a c o n s o l i d a r s o m e t i d a a l a legislación española sea a su vez dependiente de otra que se rija por dicha legislación o por la de otro Estado miembro de la Unión Europea y se cumpla lo dispuesto en el artículo 9 de e s t a s n o r m a s , s a l v o q u e l a s o c i e d a d d i s p e n s a d a h a y a e m i t i d o v a l o r e s a d m i t i d o s a n e g o c i a c i ó n e n u n m e r c a d o regulado de cualquier Estado miembro de la Unión Europea

C u a n d o l a s o c i e d a d obligada a consolidar participe exclusivamente e n s o c i e d a d e s dependient e s q u e n o p o s e a n u n i n t e r é s s i g n i f i c a t i v o , i n d i v i d u a l m e n t e y e n conjunto, para la imagen fiel del patrimonio, de la situación financiera y de los resu l t a d o s d e l a s sociedades del grupo

La contabilidad financiera: concepto, evolución y ámbito de estudio

Normas obligatorias de Formulación de Cuentas anuales consolidada

Contabilidad financiera

Puesta en equivalencia

Sociedad dominante

Sociedad dependiente 1

Sociedad dependiente 2

Sociedad dependiente 3

Control

Situaciones

Circunstancias

Tendrán la consideración de sociedades asociadas, aquellas en las que alguna o varias sociedades del grupo ejerzan una influencia significativa en su gestión.

Se entiende que existe control conjunto sobre otra sociedad cuando, además de participar en el capital, existe una cuerdo por el cual las decisiones estratégicas requieren el consentimiento unánime de todos los que ejercen el control Otras

Multigrupo

Asociadas

Integración global

Integración proporcional

Método de integración

La aplicación del método de integración global consiste en la incorporación al balance, a la cuenta de pérdidas y ganancias, al estado de cambios en el patrimonio neto y al estado de flujos de efectivo de la sociedad obligadas a consolidar, de todos los activos, pasivos, ingresos, gastos, flujos de efectivo y demás partidas de las cuentas anuales de las sociedades del grupo, una vez realizadas las homogeneizaciones previas y las eliminaciones que resulten pertinentes

Consiste en la incorporación a las cuentas anuales consolidadas de la porción de activos, pasivos, gastos, ingresos, flujos de efectivo y demás partidas de las cuentas anuales de l a s o c i e d a d m u l t i g r u p o correspondiente al porcentaje que de su patrimonio neto posean las sociedades del grupo.

S e g ú n e l p r o c e d i m i e n t o d e p u e s t a e n equivalencia, o método de la participación, la i n v e r s i ó n e n u n a s o c i e d a d s e r e g i s t r a r á inicialmente al coste, y se incrementará o disminuirá posteriormente para reconocer el porcentaje que corresponde al inversión en la variación del patrimonio neto producido en la entidad participada, después de la fecha de adquisición.

Objetivos y usuarios de la contabilidad de costes /gestión

Contabilidad analítica

Evaluar la eficiencia en cuanto al uso de los recursos materiales, financiero y de la fuerza del trabajo, que se emplean en la actividad.

Servir de base para la determinación de los precios de los productos y servicios.

Facilitar la valoración de posibles decisiones a tomar, que permitan la selección de aquella variante, que brinden el mayor beneficio con el mínimo de gastos

Clasificar los gastos de acuerdo a su naturaleza y origen.

Analizarlos gastos y su comportamiento, con respecto a las normas establecidas para la producción en cuestión

Estudiar la posibilidad de reducción de gastos.

Analizar los costes de cada subdivisión estructural de la empresa , a partir de los presupuestos de gastos que se elaboran para ella

Departamento de finanzas o contabilidad

Departamento de producción

Gerencia, directivos o Consejo de Administración

Departamento de marketing

Para preparar presupuestos para la compra de insumos en la producción de servicios o artículos, para elaborar estados de costos de producción y de ventas, para tomar decisiones sobre productos o líneas de producción que no generan el beneficio deseado

Para el manejo de inventarios de materias primas, productos en proceso y producto terminado

Para la fijación del precio de venta, descuentos, rebajas , competencias, promociones, etc.

Para la toma de decisiones sobre posibles incrementos o reducci ones de product os o procesos, conocer l a rentabilidad de los productos o procesos

Relaciones entre la contabilidad analítica y la contabilidad financiera

Usuarios principales

Principio rector

Forma de regulación

Contabilidad financiera (^) Contabilidad analítica

Suministrar información a terceros Objetivo ajenos a la entidad.

Construir una herramienta de gestión úti l par a el pr oceso d e t o m a d e decisiones

El propio empresario y los directivos de la compañía

E x i s t e n c i a d e i n f o r m e s c o n información sobre costes

Principio de imagen fiel y principios contables

Principio de utilidad

Sistema normativo: Plan General Contable y Normas de formulación de cuentas

No es normativa

Cualquier periodo de tiempo. Hechos Periodos futuros 1 año. Hechos pasados

Exactitud y unidad monetaria

S i. E x a c t a y u n a ú n i c a u n i d a d monetaria.

No persigue la exactitud, se basa en esti maci one s y p r e s e n t a v a r i a s unidades de medida

Un paso por delante de la contabilidad de costes se encuentra la contabilidad de gestión (Management Accounting) que tiene por objeto la captación, medición y valoración del proceso interno de transformación de valores, así como su racionalización y control, con el fin de suministrar información relevante par al toma de decisiones empresariales.

La contabilidad de costes evoluciona según su nivel de gestión /decisión

Contabilidad de costes

Contabilidad de analítica

Contabilidad de gestión

Contabilidad de directiva

Contabilidad interna

La noción de contabilidad interna surge de la división del proceso de transformación de valores de la empresa en dos ámbitos: el externo y el interno. Las transacciones internas de la empresa, el ciclo técnico-industrial, son captadas y representadas en la contabilidad interna, cuyo objetivo más importante es la determinación de los costes de producción.

La incorporación de nuevas técnicas y criterios que permitieron incorporar algunos costes que no se generaban en el ámbito interno, tales como los costes de distribución y los financieros. Actualmente, se utiliza el término contabilidad interna como sinónimo de contabilidad de costes

La denominación de contabilidad analítica, o contabilidad analítica de explotación, tiene su origen en la escuela francesa que desarrolló el grupo del Plan General de Contabilidad de 1973 incluyera también un grupo 9 con la misma denominación, y que fue desarrollado en 1978, AECA define a la contabilidad analítica como la rama de la contabilidad que tiene por objeto analizar el mecanismo de la génesis del resultado contable, estudiando el proceso de transformación de los factores en los productos elaborados y facturados por las empresas

Por último, es necesario hacer referencia a la contabilidad directiva o contabilidad de dirección e s t r a t é g i c a , c o m o a q u e l l a p a r t e d e l a c o n t a b i l i d a d q u e t i e n e p o r o b j e t o l a coordinación, de forma multidisciplinar, de todo el proceso de planificación y control: y , d e m o d o p a r t i c u l a r , l a e l a b o r a c i ó n d e l a información adecuada y en el momento oportuna para fundamentar racionalmente las decisiones estratégicas.

Contabilidad Directiva

La contabilidad de costes evoluciona según su nivel de gestión /decisión

Contabilidad de costes

Contabilidad de analítica

Contabilidad de gestión

Contabilidad de directiva

Contabilidad interna

Contabilidad de costes

Objetivos

Valoración de activos.

(^1) Planificación y control.

Determinación de costes para la valoración de los b i e n e s y l o s s e r v i c i o s obtenidos a lo largo del proceso productivo. Esto i m p l i c a c o n o c e r l o s c o n s u m o s d e f a c t o r e s realizados para obtener cada uno delos bienes o servicios.

Determinación de costes para compararlos con los ingresos y cuantificar los r e s u l t a d o s. L a cuantificación del resultado no se obtiene de forma global, sino mostrando el proceso de formación y acumulación de costes en el ciclo de explotación.

La contabilidad de costes evoluciona según su nivel de gestión /decisión

Se entiende que coste es lo que hay que entregar para conseguir algo, lo que es preciso sacrificar para obtener algo, esto es, lo que es preciso sacrificar para obtenerlo

Contabilidad analítica

GASTO

COSTE

PERDIDA

INVERSION

Cuenta de Resultados

Costes asociados a los materiales

Costes asociados a la mano de obra

2

Costes asociados al activo fijo

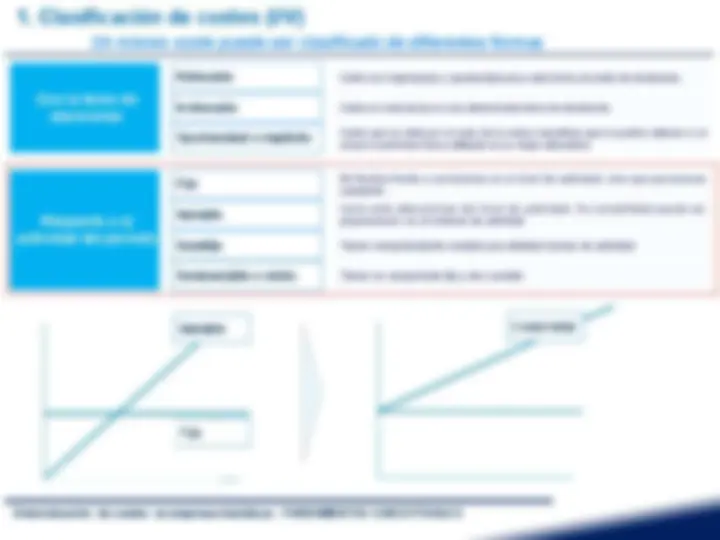

Un mismo coste puede ser clasificado de diferentes formas

Naturaleza Sigue la clasificación propuesta en la contabilidad financiera

Causa / Efecto

Consumos que pueden ser convenientemente identificados con el objeto del coste.

Momento del calculo

Se denomina así al coste que se calcula a partir de consumos predeterminados, a un precio estándar prefijado para un periodo futuro

Asignación a los elementos

Coste que incrementa el valor de los elementos inventariables, derivado de todas las operaciones originadas por el proceso productivo

Son aquellos costeas derivados de operaciones distintas a las de producción

Según el grado de previsión y control

Aquel que no se encuentra bajo influencia directa de los responsables de las secciones o centros de costes

Según el grado de previsión y control

Del proceso productivo

Coste asignado en procesos simples en los que se obtienen productos

Aquel que se asigna en procesos múltiples en los que se obtienen varios productos por voluntad del empresario

Descuentos

Un mismo coste puede ser clasificado de diferentes formas

Costes asociados a los materiales

Costes asociados a la mano de obra

Costes asociados al activo fijo

Costes asociados a los materiales

Se entiende por materiales los elementos adquiridos por la empresa en el exterior con la finalidad de ser consumidos en el proceso productivo o, para su posterior venta sin transformación

Directo???

Existencias

Coste de entrada Coste de Salida

Consumo= Existencias iniciales (EI)+ Compras- Existencias finales (EF)

Método Fifo

C o n s i s t e e n i r v a l o r a n d o l a s salidas del almacén de forma que se agoten en primer lugar las existencias más antiguas. Los e f e c t o s e c o n ó m i c o s d e e s t e s i s t e m a s o n e v i d e n t e s , e n e l supuesto de que haya inflación, porque lo más antiguo suele ser lo más barato y es lo primero en salir, los consumos se valoran por los p r e c i o s m á s b a j o s y l a s e x i s t e n c i a s f i n a l e s q u e d a n v a l o r a d a s a l o s p r e c i o s m á s recientes que son más altos. El r e s u l t a d o d e l e j e r c i c i o y l a valorac ió n d e la s e x is t e n c ia s finales serán mayores que con otros sistemas

Método Lifo

Implica un proceso inverso al interior: los costes de salida del almacén se corresponden con los costes de entrada más próximos, y c o m o c o n s e c u e n c i a , l o s inventarios se valoran a los costes de entrada más antiguos.

Método coste medio Las modalidades basadas en el coste medio ponderado parte del s u p u e s t o d e q u e t a n t o l o s consumos de materias primas como las existencias finales en almacén se deben valorar al a media aritmética ponderada del coste de las existencias iniciales y de las entradas.

El método mantiene su origen de la media aritmética estándar que evoluciona a medio ponderado en f u n c i ó n d e l a s e n t r a d a s d e volumen significativo

Tiempo de presencia

Un mismo coste puede ser clasificado de diferentes formas

Costes asociados a los materiales

Costes asociados a la mano de obra

Costes asociados al activo fijo

Costes asociados a la mano de obra

Se incluye dentro de los costes de la mano de obra, las retribuciones del personal que, de forma directa o indirecta, contribuye con su esfuerzo físico o intelectual a obtener el producto o servicio final. Constituye uno de los componentes sustanciales del valor añadido de la empresa, y cabría definirlo como el consumo, valorado en dinero, del trabajo humano aplicado a la producción.

MANO DE OBRA DIRECTA (MOD) Mano de Obra indirecta

Tiempo de trabajo Tiempos muertos

Tiempos trabajo

Salario por tiempo

Valoración

Salarios por primas

Salario por unidades producidas

Imputación

Modelo de coste completo

Modelo de coste Variable

Se considerará coste de producción el coste total de la mano de obra, sin distinguir entre coste variable y coste fijo.

(Direct costing) se incorpora a los productos sólo coste de personal que sea variable, considerando al coste fijo de mano de obra como coste del periodo..