Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

jjsjsksksizoxofodie jsjsjsjwjwkssj

Tipo: Diapositivas

1 / 23

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

REFLEXIONANDO

¿Qué es una anualidad?

¿Cómo se establece los pagos de una

anualidad?

Al finalizar el curso, el estudiante sustenta una Infografía/Panel/Poster

Científico en el que elabora comparaciones de financiamiento, con la

solución de problemas y casos relacionados al valor del dinero en el

tiempo, aplicando herramientas financieras de medición del valor del

dinero en el proceso de toma de decisiones, demostrando

comprensión y dominio de los contenidos

LOGRO DEL CURSO:

LOGROS DE LA SESIÓN 9: Al finalizar la novena sesión el estudiante

relaciona y conceptualiza las anualidades a periodos de pagos

vencidos o adelantados mediante la resolución de problemas de casos

prácticos y reales con claridad y responsabilidad.

CONCEPTO

Una anualidad es una sucesión de pagos, depósitos o retiros, generalmente iguales,

que se realizan en períodos regulares de tiempo, con interés compuesto.

El término anualidad no implica que las rentas tengan que ser anuales, sino que se

da a cualquier secuencia de pagos, iguales en todos los casos, a intervalos regulares

de tiempo, independientemente que tales pagos sean anuales, semestrales,

trimestrales o mensuales.

0 1

2

3

n-

n

VA

R R

R

R

R

R = anualidad, renta, cuota, pago, depósitos,……

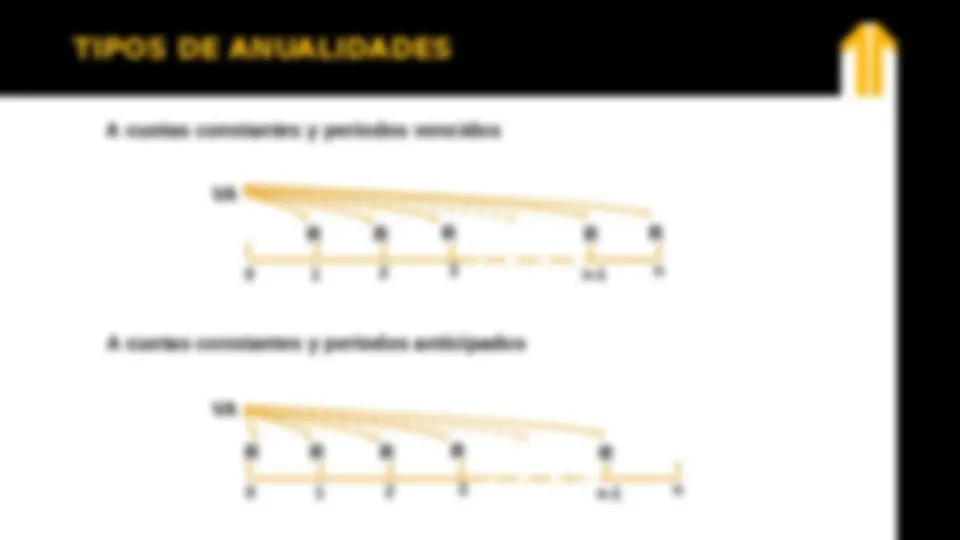

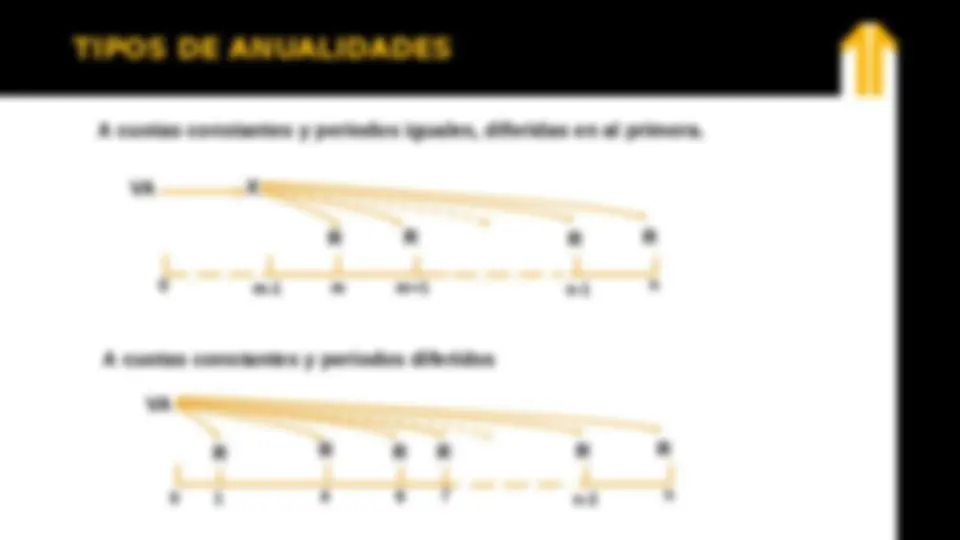

TIPOS DE ANUALIDADES

0 1

2

3

n-

n

VA

R R

R R

R

0 1

2

3

n-

n

VA

R R

R

R

R

A cuotas constantes y periodos vencidos

A cuotas constantes y periodos anticipados

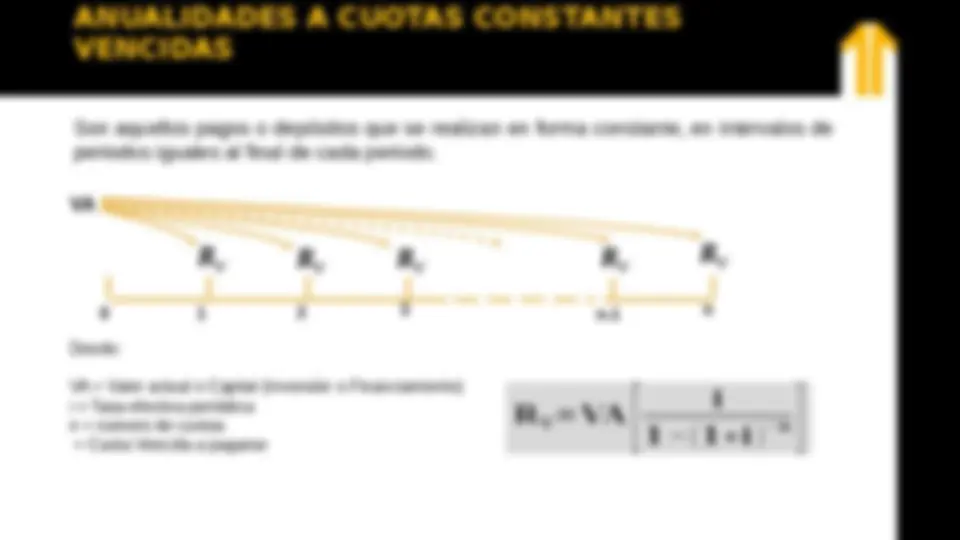

ANUALIDADES A CUOTAS CONSTANTES

VENCIDAS

Son aquellos pagos o depósitos que se realizan en forma constante, en intervalos de

periodos iguales al final de cada periodo.

Donde:

VA = Valor actual o Capital (Inversión o Financiamiento)

i = Tasa efectiva periódica

n = numero de cuotas

= Cuota Vencida a pagarse

0 1

2

3

n-

n

VA

𝑽

𝑽

𝑽

𝑽

𝑽

𝐕

[

− 𝐧

]

APLICACIÓN 1

Un préstamo de S/.50,000 debe pagarse en 1 año mediante cuotas constantes

mensuales a una tasa efectiva anual del 29%. Determinar el valor de las cuotas a

pagarse al final de cada periodo.

0 1

2

3

11 12 meses

VA=50,

𝑽

𝑽

𝑽

𝑽

=?

Solución

Datos:

n = 1 año = 12 meses

TEA = 29%

Entonces: las cuotas mensuales a pagarse sería de S/. 4,770.09 aprox.

TEM=

Sabemos que:

5 0000

[

𝑇𝐸 𝑀

1 − ( 1 + 𝑇𝐸𝑀 )

− 12

]

= 4 , 770_._ 093949

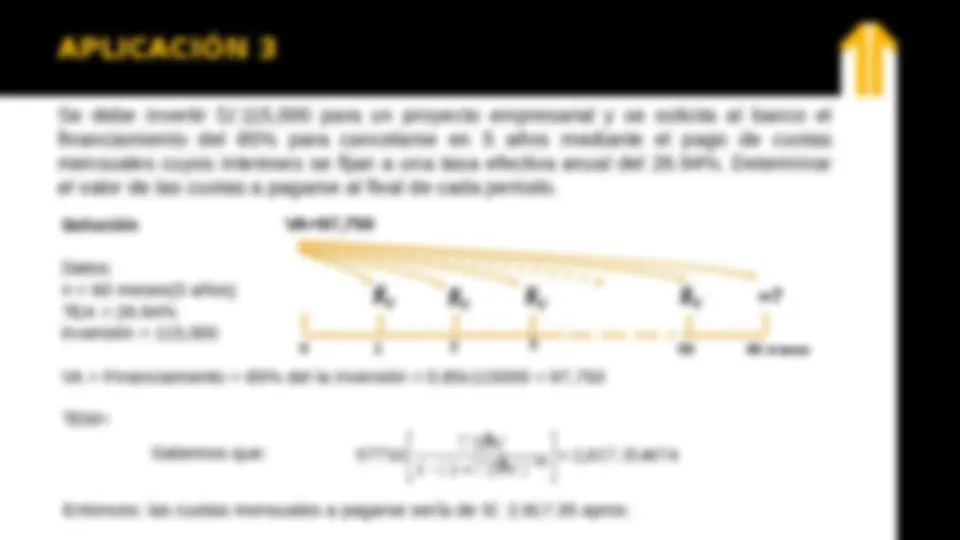

APLICACIÓN 3

Se debe invertir S/.115,000 para un proyecto empresarial y se solicita al banco el

financiamiento del 85% para cancelarse en 5 años mediante el pago de cuotas

mensuales cuyos intereses se fijan a una tasa efectiva anual del 26.94%. Determinar

el valor de las cuotas a pagarse al final de cada periodo.

Solución

Datos:

n = 60 meses(5 años)

TEA = 26.94%

Inversión = 115,

0 1

2

3

59 60 meses

VA=97,

𝑹

𝑽

𝑹

𝑽

𝑹

𝑽

𝑹

𝑽

=?

Entonces: las cuotas mensuales a pagarse sería de S/. 2,817.35 aprox.

VA = Financiamiento = 85% del la inversión = 0.85x115000 = 97,

TEM=

Sabemos que:

97750

[

𝑇𝐸𝑀

1 − ( 1 + 𝑇𝐸𝑀 )

− 60

]

=2,817.

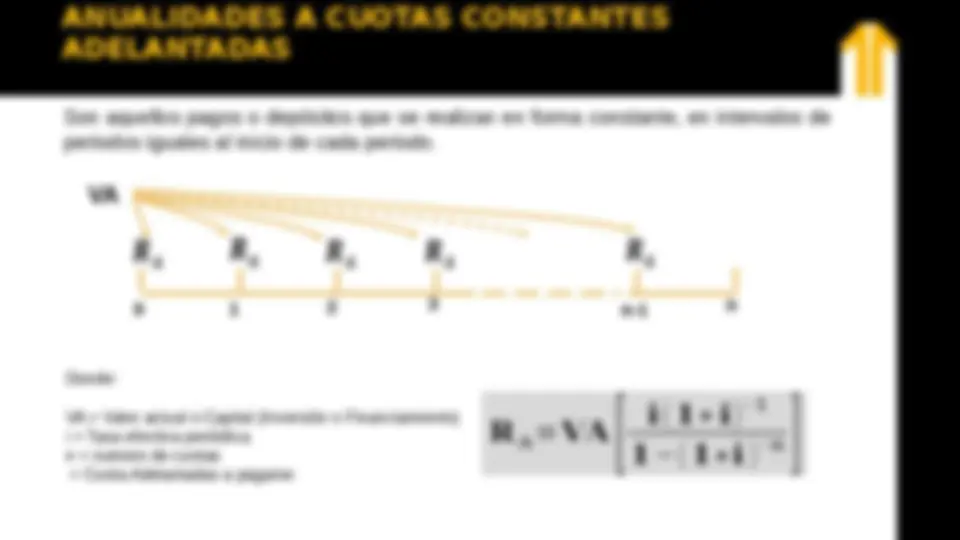

ANUALIDADES A CUOTAS CONSTANTES

ADELANTADAS

Son aquellos pagos o depósitos que se realizan en forma constante, en intervalos de

periodos iguales al inicio de cada periodo.

Donde:

VA = Valor actual o Capital (Inversión o Financiamiento)

i = Tasa efectiva periódica

n = numero de cuotas

= Cuota Adelantadas a pagarse

𝐑

𝐀

= 𝐕𝐀

𝐢 ( 𝟏 + 𝐢 )

− 𝟏

𝟏 − ( 𝟏 + 𝐢 )

− 𝐧

0 1

2

3

n-

n

VA

𝑹

𝑨

𝑹

𝑨

𝑹

𝑨

𝑹

𝑨

𝑹

𝑨

APLICACIÓN 2

Se solicita el préstamo de S/.74,500 para cancelarse en 15 cuotas trimestrales cuyos

intereses se fijan a una tasa efectiva bimestral del 4.5%. Determinar el valor de las

cuotas a pagarse al principio de cada periodo.

0 1

2

3

14 15 trim.

VA=74,

𝑹

𝑨

𝑹

𝑨

𝑹

𝑨

𝑹

𝑨

=?

Solución

Datos:

n = 15 cuotas trim.

TEB = 4.5%

TET=0.

Sabemos que:

Entonces: las cuotas trimestrales adelantadas a pagarse sería de S/. 7,572.84 aprox.

APLICACIÓN 3

Se debe invertir S/.500,000 para un negocio y se solicita al banco el financiamiento solo

del 46.5% para cancelarse en 6 años mediante el pago de cuotas adelantadas

quincenalmente cuyos intereses se fijan a una tasa efectiva anual del 29.95%.

Determinar el valor de las cuotas a pagarse.

VA = Financiamiento = 46.5% del la inversión = 0.465x500000 = 232,

Entonces: las cuotas adelantadas quincenales a pagarse sería de S/. 3,185.64 aprox.

0 1

2

3

143 144

quincenas

VA

𝑹

𝑨

𝑹

𝑨

𝑹

𝑨

𝑹

𝑨

=?

Solución

Datos:

n = 144 quinc. (6 años)

TEA = 29.95%

Inversión = 500,

TEQ=

Sabemos que:

232500

[

𝑇𝐸𝑄 ( 1 + 𝑇𝐸𝑄 )

− 1

1 − ( 1 + 𝑇𝐸𝑄 )

− 144

]

= 3 , 185.

pago de cuotas mensuales iguales establecidos a la tasa efectiva semestral del

14.08%. Determinar el valor de las cuotas a pagar.

donde el 45,000 en un banco XY para pagar bimestralmente en 2 años a la TET del

5.75% y el resto por el banco SW en 3 años mediante cuotas trimestrales a la TEB

del 3.95%. Calcular el valor de las cuotas a pagarse al final de cada periodo.

cuotas adelantadas cada 45 días el fijados a la TEA del 34.08%. Calcular el valor

de las cuotas.

determinados a la tasa efectiva mensual del 3.3%. Averiguar ¿Cuánto fue el

préstamo otorgado?

RESOLVIENDO EN CLASE

..el estudiante participa de este momento.