¡Descarga Autofinanciación y Amortizaciones: Generación de Recursos Internos en las Empresas - Prof. y más Apuntes en PDF de Administración de Empresas solo en Docsity!

Licenciatura en AdministraciLicenciatura en Administracióón y Direccin y Direcció

ón de Empresasn de EmpresasTercer CursoTercer Curso

Direccióón Financiera In Financiera I^ DirecciTema 4: Financiacióón InternaTema 4: FinanciaciDepartamento de Financiación e Investigación ComercialUNIVERSIDAD AUTÓNOMA DE MADRID

n Interna

22

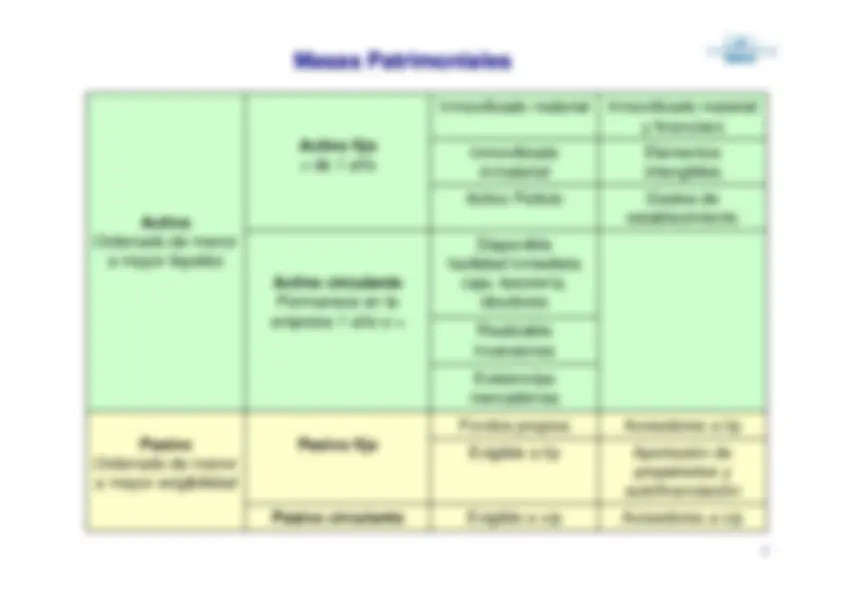

4.-- FINANCIACIFINANCIACIÓÓN INTERNAN INTERNA^ 4. Panorámica de la Financiación corporativa Concepto de autofinanciación Las Amortizaciones: Definición, tipos, causa y efecto expansivo Las Reservas Ventajas e Inconvenientes de la Autofinanciación El coste de la autofinanciación Como mejorar la autofinanciación La autofinanciación en la empresa española

Panoráámica de la Financiacimica de la FinanciacióPanor

ón (I)n (I)

Interna^ Recursos generados por la propia empresa Externa^ Medio y Largo Plazo^ Mercados de crédito^ Mercados de emisiones^ Corto Plazo^ Bancaria^ No Bancaria

Panoráámica de la Financiacimica de la FinanciacióPanor

ón (II)n (II)

Financiacióón externa a medio y largo plazon externa a medio y largo plazo Financiaci^ Mercado de valores primario y secundario.^ En el primario o de misión se venden por primera vez los títulos-valores. En elsecundario o bolsa de valores es donde se negocian los títulos que han sidopreviamente adjudicados en el anterior.^ Los métodos de financiación externa a largo y medio plazo:^ La emisión de acciones: son títulos-valores que representan una parte proporcionaldel capital social.^ La emisión de obligaciones: es una deuda contraída por la sociedad, que sonadquiridas en forma de títulos-valores por diferentes inversores, prestando su dineroa la sociedad.^ Créditos y préstamos:^ El préstamo es la puesta a disposición del empresario, por parte de una entidad, deuna cantidad de dinero.^ El crédito es la posibilidad de endeudarse que la entidad financiera concede a laempresa^ Leasing: contrato de arrendamiento con opción de compra

77

Financiacióón Internan Interna Financiaci Recursos generados por la empresa mediante su actividad económica. Beneficios Retenidos Amortización y provisiones Excedentes extraordinarios Autofinanciación Bruta (Beneficios Retenidos + Amortización) Autofinanciación de expansión (Beneficios Retenidos) Autofinanciación de reposición (Amortización)

Concepto de AutofinanciacióConcepto de Autofinanciaci

ónn

Definición^ Acumulación de fondos o recursos financieros generados en el interior de la propia empresa(generalmente beneficios no distribuidos), no provenientes de aportaciones exteriores y utilizados parafinanciar las operaciones e inversiones de la sociedad, con lo que se evita el recurso alendeudamiento con terceros o a los accionistas. Origen del cash- flow generado^ Cash flow de explotación : Flujo de caja generado por las operaciones de la compañía. Corresponde,por tanto, al beneficio de explotación al que hay que sumar los gastos que no suponen una salida decaja real, es decir, las amortizaciones y provisiones^ EL cash flow se descompone en: actividades de Explotación, Inversión, Financiación, Impuestos Financiación por mantenimiento^ No constituyen verdaderas inversiones en sentido técnico ya que solo sirven para mantener lacapacidad productiva de la empresa. Financiación por enriquecimiento^ Obtención de recursos financieros mediante la no distribución a los accionistas de los beneficios por loque se crea la reserva Financiación provisional^ Constitución de fondos destinados a posibles riesgos y ajustes que repercutan en el activo de laempresa.

1010

Cóómo contribuye la amortizacimo contribuye la amortizació^ C

ón a generar recursosn a generar recursos

Indirectamente genera recursos en la medida que^ Es un^ gasto fiscalmente deducible

que minora el impuesto de sociedades al reducir la base imponible, que es el denominado

efecto Lohmann Ruchti , que refiere al efecto expansivo que obtiene la empresa a través de la reinversión de las beneficios fiscalesobtenidos mediante la amortización (ahorro fiscal = Amortización x Tipo impositivo) Disminuye la base contable de reparto de

dividendos^ a los accionistas^ UCM^ UAM

5.000^ 5.

2.500^ 2.

= Resultado contable^

2.000^ 1.

= Resultado después de Impuestos

1.^

Dividendos (30%)^

390 292, Reservas^

910 682, Cash Flow = Resultado contable + Amortizaciones

2.500^ 2.

= Cash Flow después de Impuestos

1.800^ 1.

Autofinanciación^

1.410^ 1.

1111

Origen de la autofinanciaciOrigen de la autofinanciació

ónn

Reservas (I)Reservas (I) Definición^ Beneficios del ejercicio y de ejercicios anteriores no distribuidos que se utilizarán comoautofinanciación o para ser distribuidos entre los socios en el futuro.^ Se incluyen también las plusvalías calculadas por actualización de balances cuando estasactualizaciones han sido aprobadas legalmente.^ En el Plan General de Contabilidad están recogidas en varias cuentas que forman parte de los fondospropios, se abonan con cargo a la cuenta de pérdidas y ganancias y se cargan cuando se produce lapérdida o se distribuyen entre los socios. Reservas normativas: Legal y estatutaria^ Reserva legal : aquella que obligatoriamente debe ser dotada por así establecerlo una disposiciónlegal de carácter general.^ La Ley de Sociedades Anónimas establece que el 10 % del beneficio del ejercicio debedestinarse a la reserva legal hasta que ésta alcance, al menos, el 20 % del capital social.^ La reserva legal, mientras no supere dicho límite, podrá dedicarse exclusivamente a lacompensación de pérdidas en el caso de que no existan otras reservas disponibles para estefin.^ Reservas estatutarias:^ son aquellas reservas que deben constituirse en cada ejercicio económicopor estar así establecido en los estatutos de la sociedad. En el Plan General de Contabilidad hay unacuenta con dicho nombre que responde a este concepto.

1414

Reservas (II)^ Reservas (II) Otras reservas^ Voluntarias : aquellas dotadas libremente por la empresa una vez atendidos los requisitos legales yestatutarios y generalmente con cargo a beneficios no distribuidos. Estas reservas son de libredisposición, por lo que la empresa podrá aplicarlas a cualquier fin. Se denomina de igual forma a lacuenta del Plan General de Contabilidad que recoge este concepto.^ Especiales : Cuenta del Plan General de Contabilidad en la que se recogen las reservas dotadas poruna disposición legal con carácter obligatorio, distintas de las incluidas en las reservas legales. Laconstitución de este tipo de reservas permite en ciertas ocasiones que la empresa se beneficie dedeterminados incentivos fiscales.^ Tácitas : excesos de valoración no contabilizados de inmovilizados en los que no suele actualizarsesu valor más que en circunstancias muy especiales Reserva disponibles^ Aquella de la que se puede hacer uso en cualquier momento, puesto que no existe una obligaciónpara mantenerla.^ Reserva indisponibles^ Aquella que no puede ser utilizada por la empresa a no ser que se den determinadas circunstanciaspreestablecidas. Reserva restringida^ Aquella cuya disponibilidad está supeditada al cumplimiento de determinados requisitos ocondiciones.

Ventajas e ine inconvenientesconvenientesVentajas^ Ventajas para la empresa^ Mayor Libertad de Acción^ No daña rentabilidad de inversiones en marcha^ No hay carga financiera explícita^ Efecto multiplicador^ Vía de financiación PYMES^ Ahorro fiscal^ Disminución del riesgo^ Inconvenientes para la empresa^ Las inversiones pueden no ser rentables^ Ventajas para el accionista^ Revalorización “fundamental” a medio y largo plazo^ Inconvenientes para el accionista^ Posible castigo en Bolsa a corto plazo si se reduce el pay-out

Ventajas e ine inconvenientesconvenientes^ VentajasVentajas para el sistema económico^ Crecimiento del PIB^ Crecimiento del empleo^ Inconvenientes para el sistema económico^ Escasa movilidad del ahorro^ Reducción excedente del consumidor^ Posible inflación de costes^ Posibilidad de evasión fiscal

1919

Como mejorar la Autofinanciació^ Como mejorar la Autofinanciaci

ón In I

La mejor forma de generar fondos internos consiste en controlar lasentradas y salidas de tesorería. La autofinanciación implica maximizar el efectivo generado por eltráfico mercantil. La administración eficiente de los flujos de caja está en la base deuna mejora de la capacidad de autofinanciación de la empresa.

2020

Como mejorar la Autofinanciació^ Como mejorar la Autofinanciaci

ón IIn II

El director financiero debe implantar una serie de medidas en lassiguientes áreas, para mejorar nuestra capacidad de generación decash-flow^ Clientes a Cobrar^ Existencias^ Activos fijos^ Proveedores^ Auditoria de gastos