Inventarios

C E N T R O D E D E S A R R O L L O C O M U N I T A R I O L A G O T I M I Z A

J O H N L Ó P E Z S A L C E D O

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Los diferentes métodos de valoración de inventarios, como el promedio ponderado, PEPS y UEPS, utilizados en el sistema de inventarios permanente para determinar el costo de venta y controlar el flujo y costo de la mercancía.

Tipo: Ejercicios

1 / 25

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Los inventarios se medirán al costo o al valor neto realizable, según cual sea menor. VALOR NETO REALIZABLE: Es el precio que podemos obtener por un elemento de nuestro activo, es decir, a qué precio podemos venderlo. Medición de los Inventarios

El costo de los inventarios comprenderá todos los costos derivados de su adquisición, transformación así como otros costos en los que se haya incurrido para darles su condición y ubicación actuales. Costo de los Inventarios

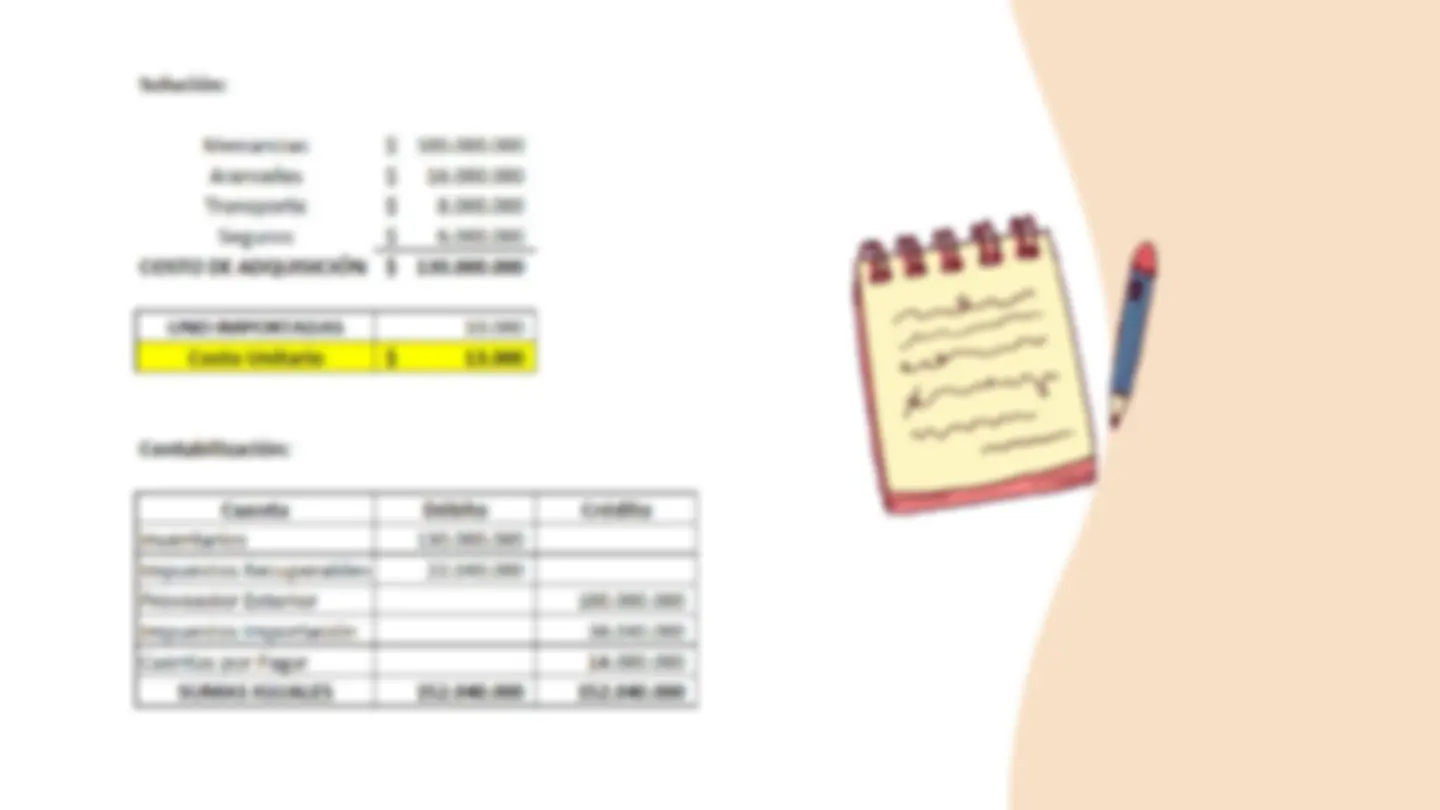

Se importa un inventario con un costo de $100.000.000, se pagan aranceles por valor de $16.000.000 y impuestos recuperables por valor de $22.000.000, se paga flete (transporte) de $8.000.000 y seguro por valor de $6.000.000. Se importarón 10.000 unidades. Determinar el costo unitario Ejercicio:

Los importes anormales de desperdicio de materiales, mano de obra u otros costos de producción; los costos de almacenamiento, a menos que sean necesarios en el proceso productivo, previos a un proceso de elaboración ulterior; los costos indirectos de administración que no hayan contribuido a dar a los inventarios su condición y ubicación actuales; y los costos de venta. Se incluirán otros costos, en el costo de los inventarios, siempre que se hubiera incurrido en ellos para dar a los mismos su condición y ubicación actuales. Por ejemplo, podrá ser apropiado incluir, como costo de los inventarios, algunos costos indirectos no derivados de la producción, o los costos del diseño de productos para clientes específicos. Son ejemplos de costos excluidos del costo de los inventarios, reconocidos como gastos del periodo en el que se incurren, los siguientes: Otros Costos

Inventario Periódico Inventario Permanente El sistema de inventarios permite saber cuántos productos tenemos Solo existen dos sistemas de inventario conocidos: Sistemas de Inventarios

Ejemplo: Si al iniciar el mes tenemos un inventario de 170.000 y al finalizar nos queda un saldo de 50.000, significa que hemos vendido 120.000, que es el costo de venta del inventario vendido

Sistema de inventarios permanente

Diferencias entre inventario permanente y periódico.

Métodos de valoración de inventarios Método del promedio ponderado Método PEPS Método UEPS En el sistema permanente se utilizan diferentes métodos para evaluar los inventarios, y los más utilizados son los siguientes: “Los métodos de valoración de inventarios son el conjunto de procedimientos utilizados con la finalidad de evaluar y controlar el flujo y el costo de la mercancía ”

Método PEPS El PEPS son las iniciales del método Primeras Entrar, Primeras en Salir, que se utiliza para determinar el costo de los productos que salen de los inventarios, es decir, el costo de los productos que son vendidos. Este método consiste básicamente en darle salida del inventario a aquellos productos que se adquirieron primero, por lo que en el inventario siempre quedarán aquellos productos comprados recientemente. Naturalmente que lo ideal es vender las unidades que ingresaron primero, pero como se trata es de determinar el costo del producto vendido, lo que en realidad importa es tomar el precio de salida según el orden de entrada.

Ejemplo: