La Auditoría

Operativa

Capítulo I

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

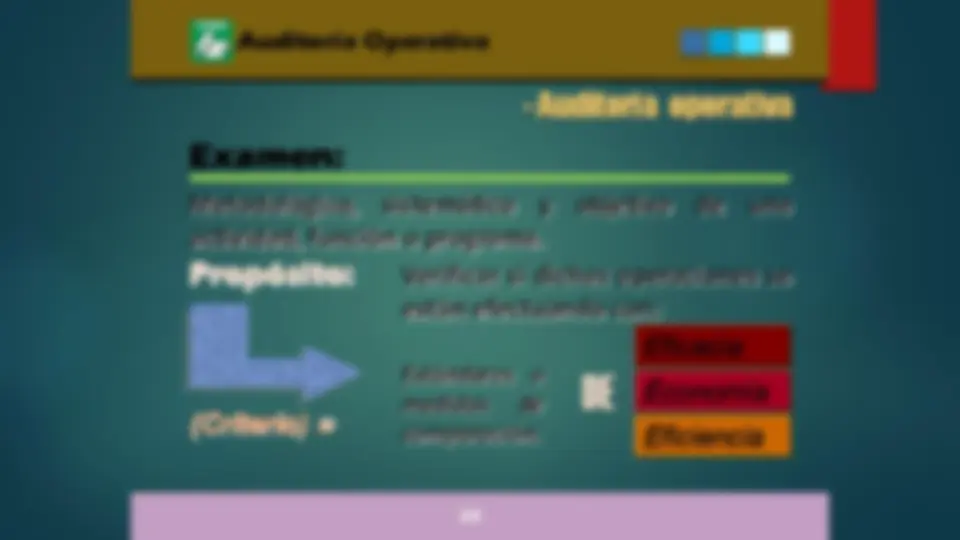

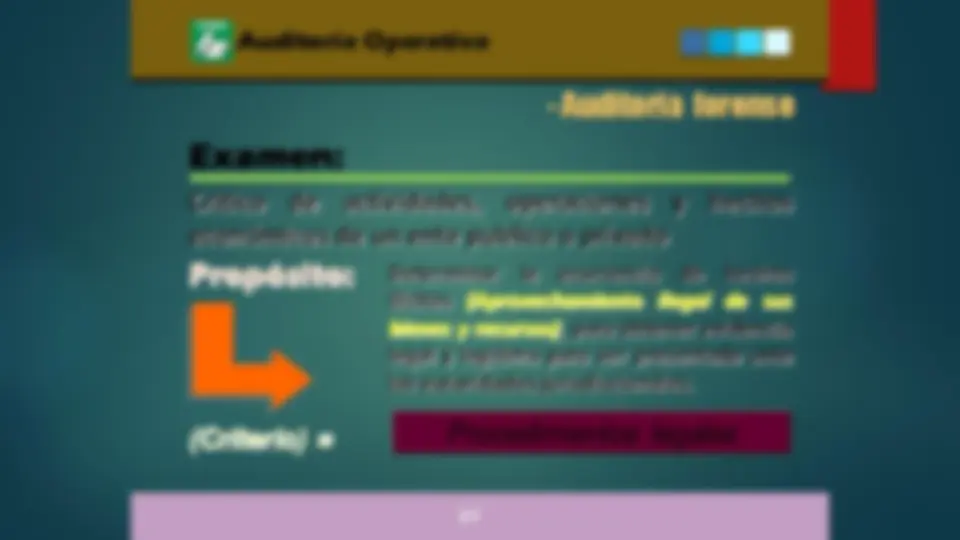

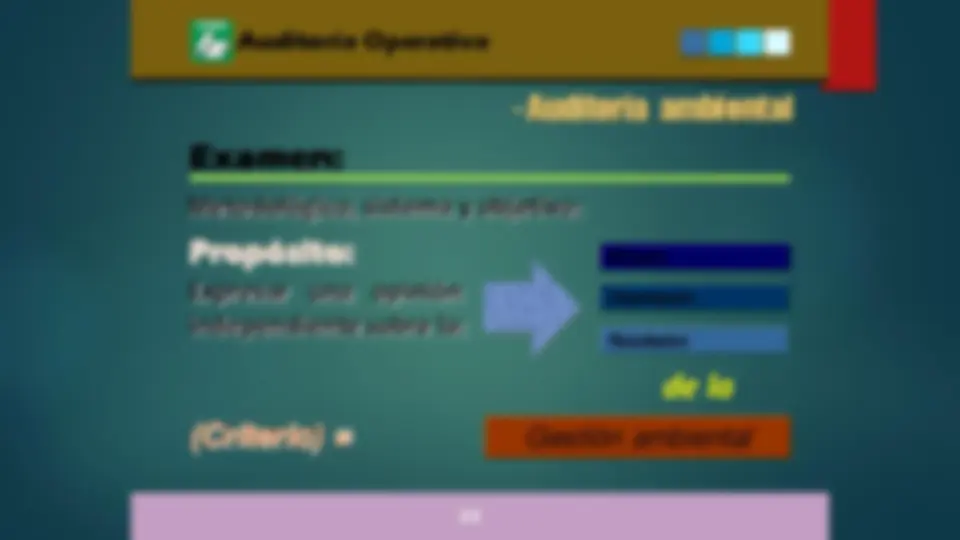

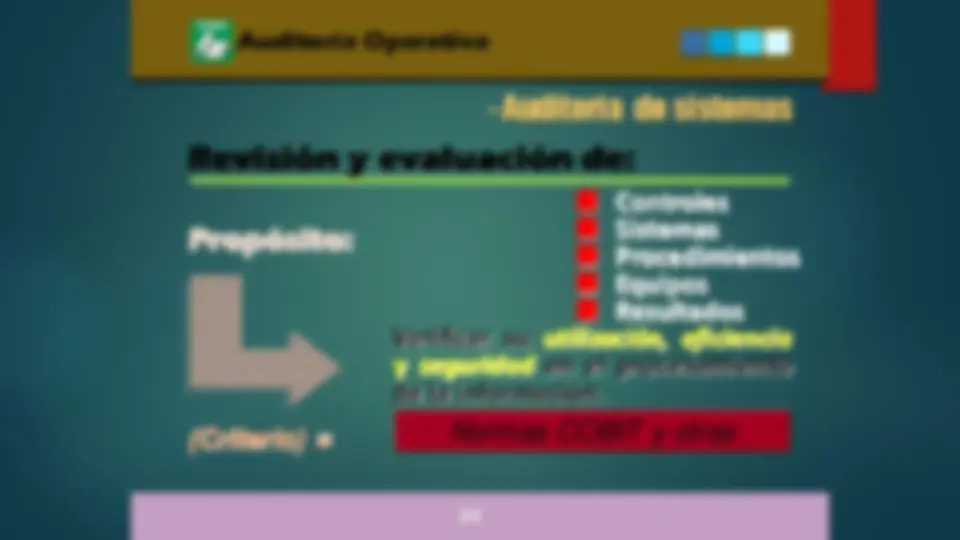

Una introducción a la auditoría operativa, su alcance, objetivos y tipos. Se abordan auditorías operativas sistemáticas de operaciones de una entidad, evaluando eficacia, economía y eficiencia. Se incluyen conceptos básicos como eficacia, economía y eficiencia, y se menciona la aplicabilidad de la auditoría operativa en el sector público.

Tipo: Apuntes

1 / 26

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Capítulo I

ADMINISTRATIVOS

O Solo:

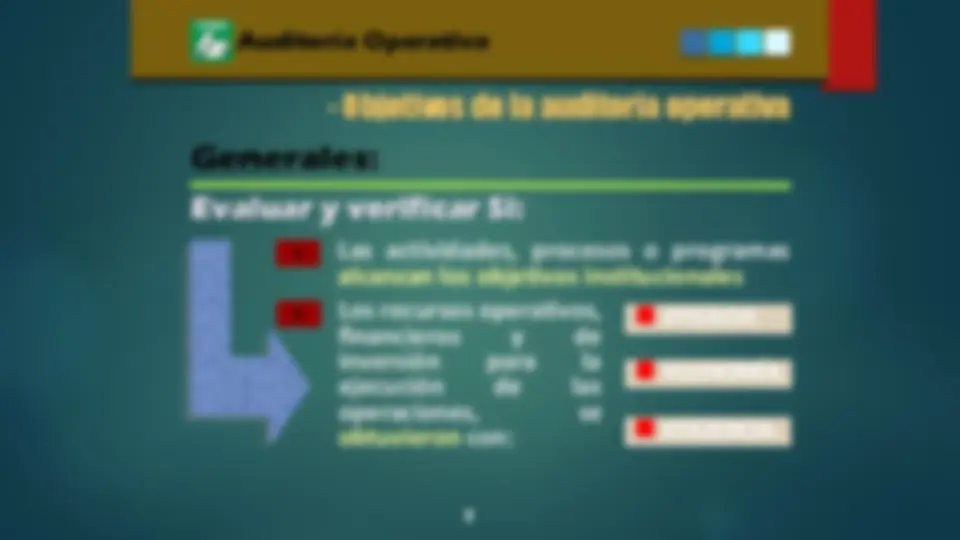

EFICIENCIA EFICACIA ECONOMÍA Los recursos operativos, financieros y de inversión para la ejecución de las operaciones, se obtuvieron con: 1 2

El sistema de información gerencial constituye un adecuado instrumento de: de información como un efecto retroalimentador que promueva eficacia economía y eficiencia.

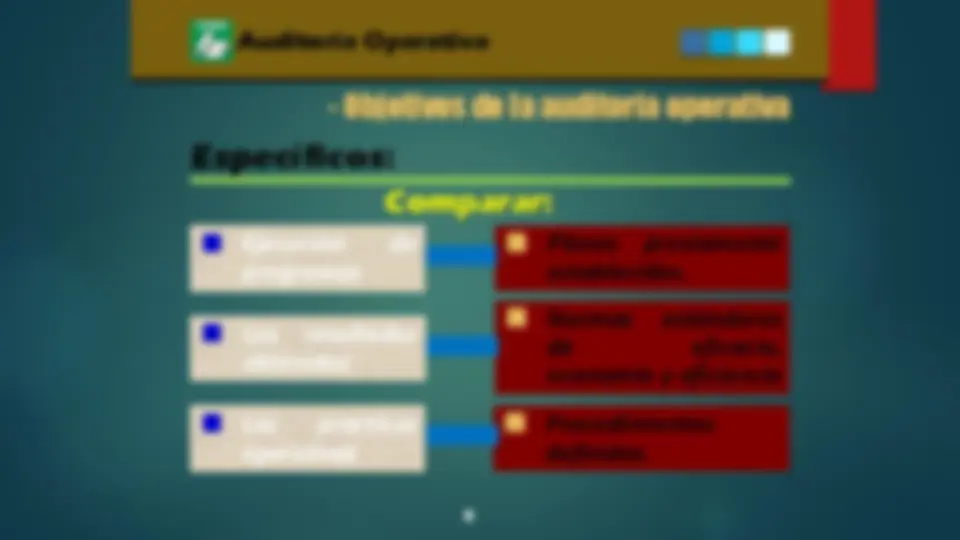

Ejecución de programas Planes previamente establecidos.

Las practicas operativas Los resultados obtenidos Normas estándares de eficacia, economía y eficiencia Procedimientos definidos.

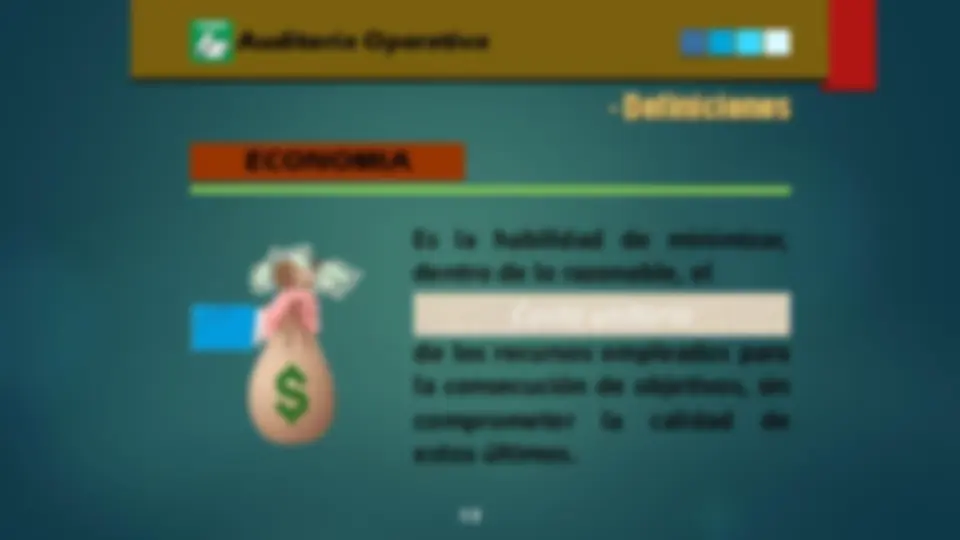

Es la habilidad de minimizar, dentro de lo razonable, el de los recursos empleados para la consecución de objetivos, sin comprometer la calidad de estos últimos.

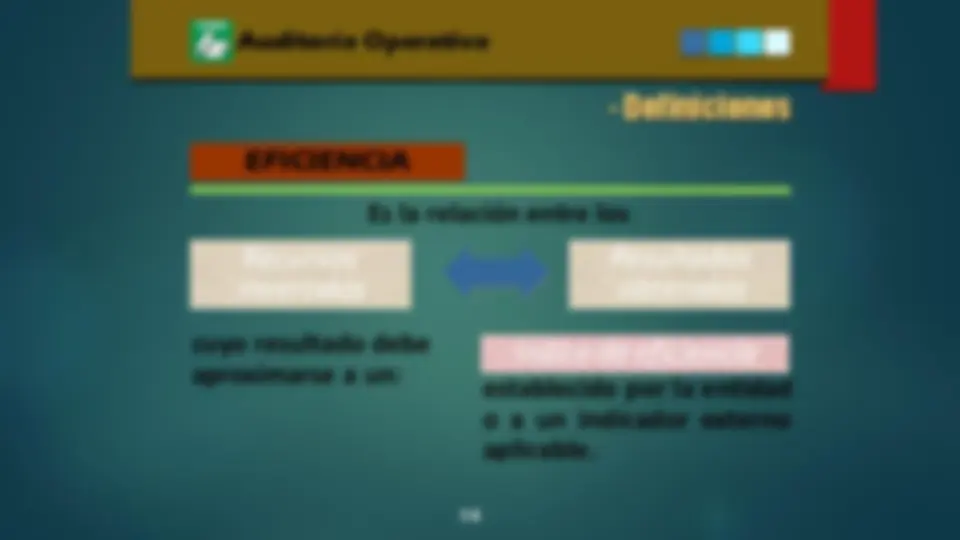

Es la relación entre los establecido por la entidad o a un indicador externo aplicable. cuyo resultado debe aproximarse a un:

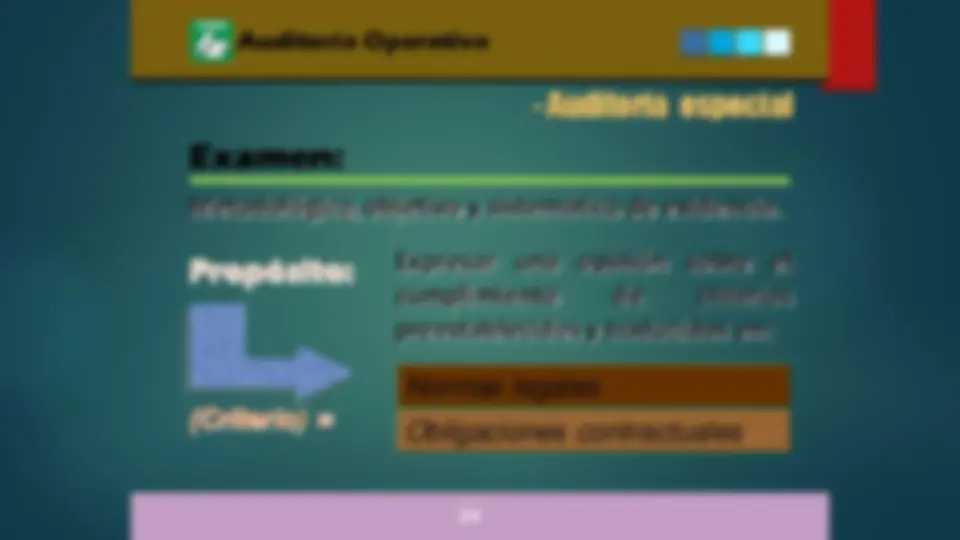

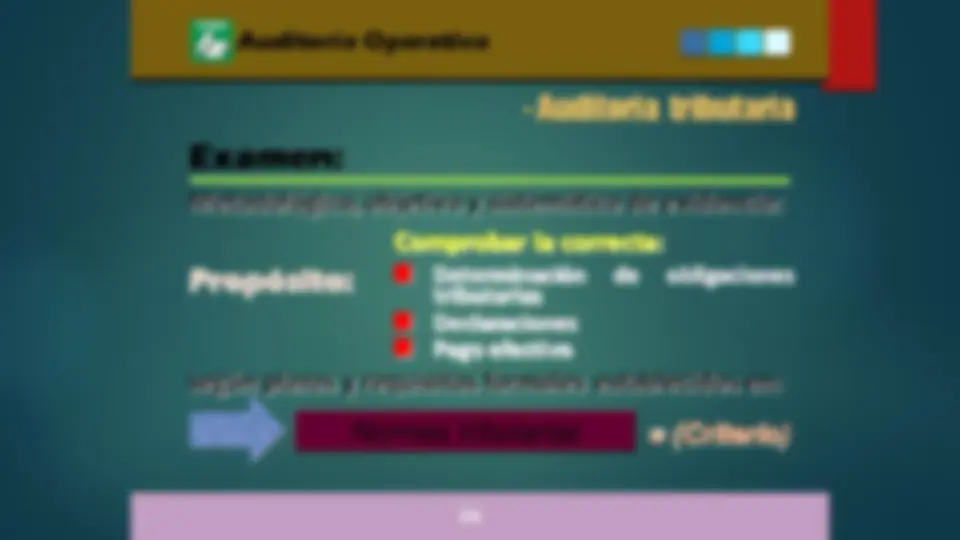

Capítulo III

Auditoría (Entre otras)

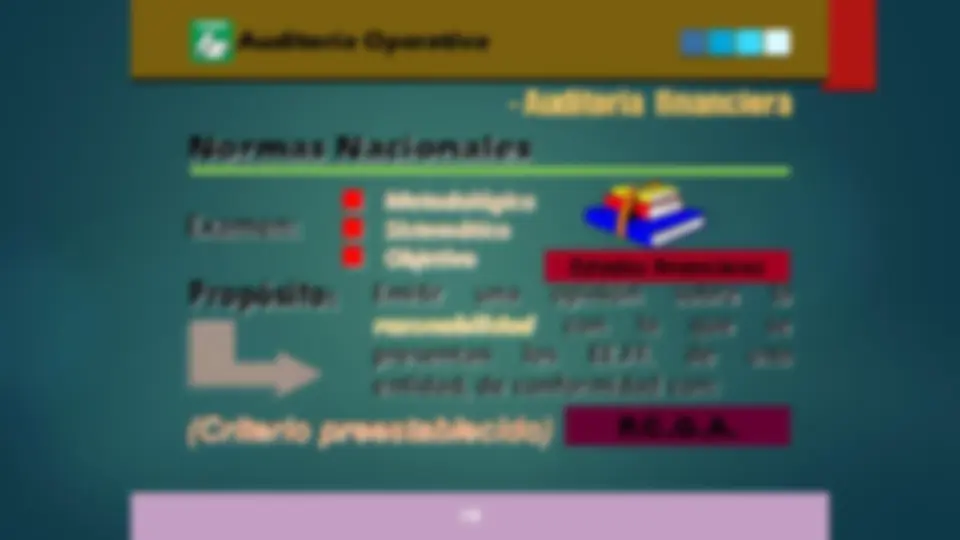

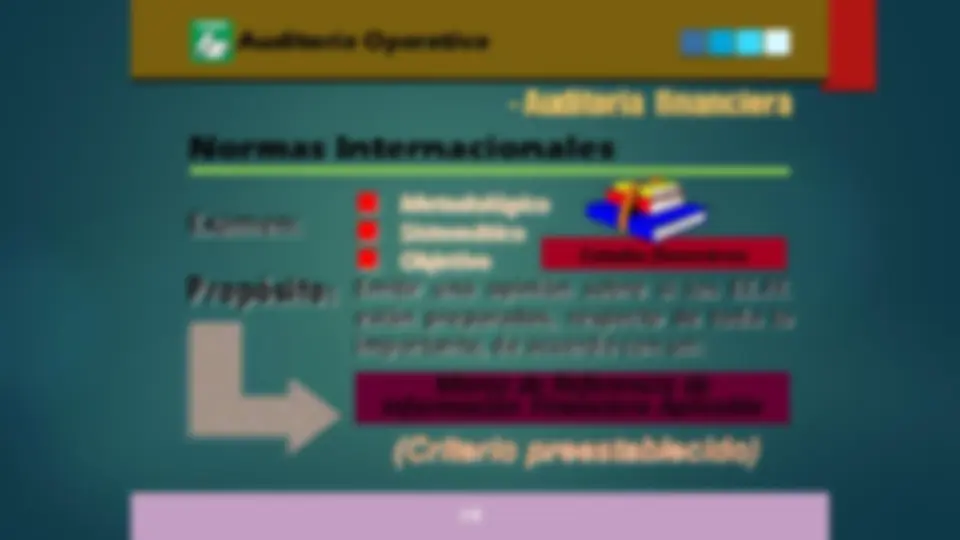

Emitir una opinión sobre si los EE.FF. están preparados, respecto de todo lo importante, de acuerdo con un:

Marco de Referencia de Información Financiera Aplicable Metodológico Sistemático Objetivo Estados financieros

DE