¡Descarga econometria y más Apuntes en PDF de Econometría solo en Docsity!

P1_Intro ECOMET_ analizando datos

[Página 1 de 91]

Manejando y analizando datos

(Capítulo 2 de UG pp. 21-75)

Bibliografía:

Capítulo 2 de UG pp. 21-

Objetivos:

•^

Análisis preliminar de los datos

-^ Introducción al manejo de ECOMET

Todo trabajo econométrico aplicado exige un cierto conocimiento delproblema

a^

tratar.

Asimismo

es

necesario

efectuar

un

análisis

preliminar de los datos. Este análisis preliminar, además de detectarposibles

errores

o

problemas

en

los

datos,

constituye

una

primera

aproximación al comportamiento de las variables y las relaciones quepueda haber entre ellas.

P1_Intro ECOMET_ analizando datos

[Página 2 de 91]

2.2 Introducir series en el programa

(pp. 22-39)

ARCHIVO

Abrir archivo trabajo…

Con la anterior secuencia y seleccionando la ruta

C:..\Ecomet00\caso202.tr

se cargará un archivo de trabajo con diversas series.Primero vamos a ver que series hemos cargado.Datos

--^

Relación

de

series…

(con

esta

secuencia

de

menús

visualizamos una lista con los nombres de las series que tenemos en el ficherode trabajo)Datos

Editor de series…

(con esta secuencia de menús visualizamos

una lista con los nombres de las series)

P1_Intro ECOMET_ analizando datos

[Página 4 de 91]

WORK to do NOW: cerrar el fichero de trabajo, abrir el fichero caso202.tr2 yvisualizar las series cargadas.

¿Qué tipo de datos son?

Tenéis que visualizar algo como:

Figura 2.14 de UG (pp.37)

¾^

¿Qué tipo de datos son? Si no se pueden visualizar todas las series en la pantalla pulsar el tabulador.

P1_Intro ECOMET_ analizando datos

[Página 5 de 91]

2.3 Muestra a utilizar

(UG pp. 39-40)

Si quisiéramos restringir nuestro análisis a solo una parte de la muestra:Proced.

Muestra…

P1_Intro ECOMET_ analizando datos

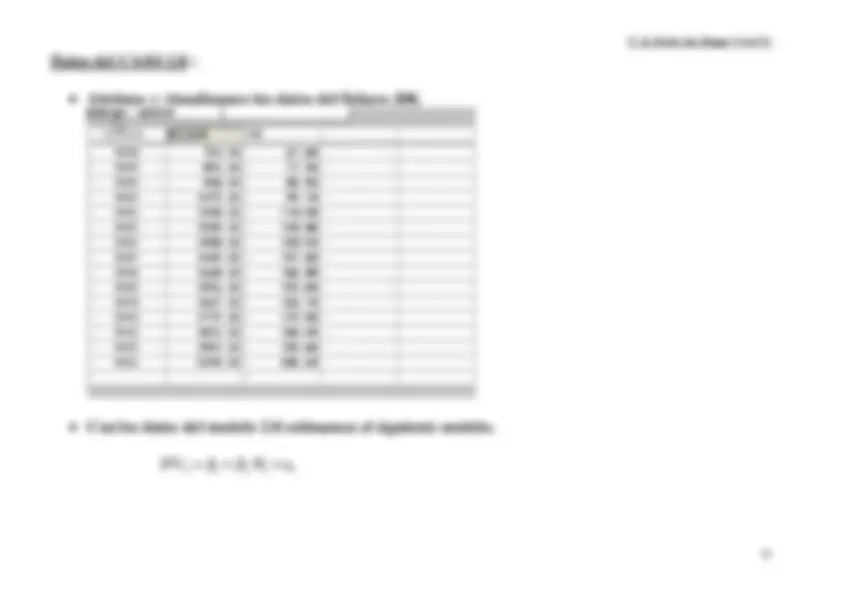

[Página 7 de 91]

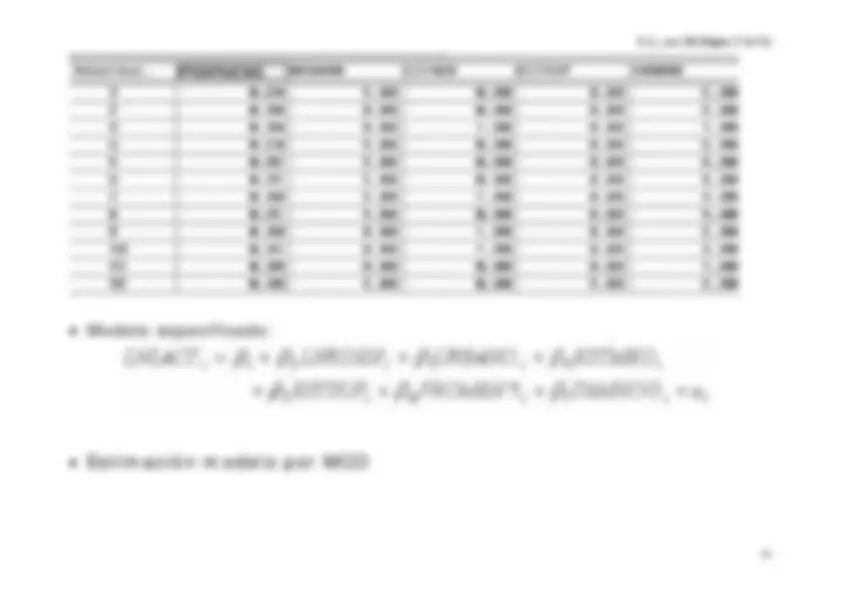

¾^

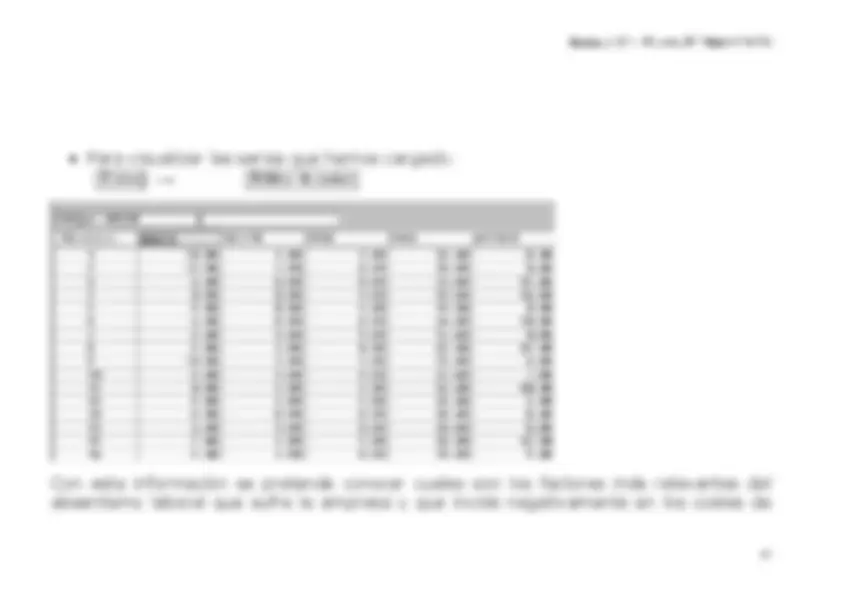

¿Qué información sacáis de este cuadro? ¾^ Si TPM1 y TPM2 fuesen los tipos de interés de dos fondos de inversión

¿en

cual depositaríais vuestros ahorros? ¾^ ¿Cómo interpretáis el 0.974? ¿Y el -0.38?

P1_Intro ECOMET_ analizando datos

[Página 8 de 91]

•^

Gráficos de series sobre el eje temporal Estad. Y Gráf.

Gráficos… >>

Gráficos temporales

P1_Intro ECOMET_ analizando datos

[Página 10 de 91]

•^

Histograma Estad. Y Gráf.

Histograma

P1_Intro ECOMET_ analizando datos

[Página 13 de 91]

•^

Medición del crecimiento de una variable (pp.70-75 de UG): Tasa de crecimiento en tanto por uno

(^11)

1 /^

− −

−

tt t

tt

YY Y

TVR

(2.14 UG)

Tasa de crecimiento en tanto por cien

1 /

1 /^

−

−^

=^

tt

tt

TVR

TVRP

(2.15 UG)

En Econometría aplicada, generalmente se mide el crecimiento de una variablemediante la utilización de logaritmos (tasa de variación natural):

1 ln ln ln^

− − = ∆^

t t t^

Y

Y

Y^

=^

−^1 ln

Y^ t Y^ t

(2.20 UG)

ya que

1 /

ln^

−

≅ ∆^

tt

t^

TVR

Y^

(2.22 UG)

WORK to do NOW: Calcular la tasa de crecimiento del salario real y la tasa devariación natural del salario real, ambas en porcentaje. Compararlas. ¿Cuántocreció el WR en 1990? ¿ y en 1994? ¿Cuánto creció desde 1980 a 1994?

P2_ECO_I_07-08 [Página 16 de 91]

-^ Hagamos un gráfico de dispersión:^ Estad. Y Gráf.

-- >>

Gráficos… >>

Gráficos de dispersión …

P2_ECO_I_07-08 [Página 17 de 91]

-^ Para detectar la observación atípica podemos hacer lo siguiente:

Estad. Y Gráf.

-- >>

Gráficos… >>

Gráficos temporales

-^ Observamos que la observación atípica está entre la 55ª y 65ª empresas, veamosque empresa es (**)

P2_ECO_I_07-08 [Página 19 de 91]

-^ Vamos a eliminar la observación atípica para ver como cambian los resultados deestimación: (Eliminamos la observación 63 y volvemos a estimar por MCO)^ ¾

Para eliminar una observación, en Ecomet:Datos

-- >>

Editor de series…

situarse sobre la observación que se quiere

eliminar y:

Miscelanea

-- >>

Eliminar observación…

y volvemos a estimar el

mismo modelo (pero ahora sin el “outlier”), para ello teclear

MC

valacc 1

valcon.

P2_ECO_I_07-08 [Página 20 de 91]

Fijaros que ahora solo hay 160 observaciones en la muestra

-^ Comparemos el R

2 de las dos estimaciones.

(¿?)

(0,32 frente a 0,79)

-^ Comparemos el AIC de las dos estimaciones.

(13,49 frente a 12,29)

P2_ECO_I_07-08 [Página 22 de 91]

P2_ECO_I_07-08 [Página 23 de 91]

-^ Estimemos el mismo modelo, pero con las variables en logaritmos: ¾^ Para ello, primero hay que crear las series en logaritmos:SER Lvalacc = log(valacc)SER Lvalcon = log(valcon) ¾^ Veamos que características tienen las series en logaritmos:Estad. Y Gráf.

Estadísticos descriptivos…