¡Descarga EJEMPLOS EJERCICIOS CICLO CONTABLE y más Apuntes en PDF de Contabilidad solo en Docsity!

EJERCICIO CICLO CONTABLE

EJERCICIO 1.

Una empresa se constituye el 30 de junio de X0 con una aportación monetaria de los socios de 230.000 u.m. Las operaciones que realiza durante su ejercicio económico, que finalizará el 31 de diciembre del mismo año son :

- 30 de Octubre X0. Compra mercaderías a crédito por valor de 12.500 um.

- 30 de Noviembre X0. Contabiliza y paga mediante transferencia bancaria los sueldos de los empleados del mes de noviembre total de 6.300 u.m.

- 30 de Noviembre X0. Vende a crédito la totalidad de las mercaderías compradas por un importe que asciende a 28.000 u.m.

- 15 de diciembre X0. Acepta pagarés de sus clientes por un importe de 14.000 u.m. SE PIDE : a) Registrar en el Libro Diario todos los hechos contables detallados. b) Pasar los registros correspondientes al Libro Mayor. c) Realizar un Balance de comprobación de sumas y saldos, y cumplimentar las columnas de la Hoja de trabajo según documento adjunto d) Realizar el asiento de regularización y el asiento de cierre. e) Finalmente realizar un Balance de situación definitivo a 31 de diciembre de X0, así como la Cta de Pérdidas y ganancias a la misma fecha.

LIBRO DIARIO DEBE/CARGOS HABER/ABONOS Asiento Importe Tipo CUENTA Fecha Tipo CUENTA Importe Apertura

1

2

3

4

Suma

As reg

A cierre

A

G

G

A

A

PN

I

PN P PN

Bancos

30/06/ a 30-oct a 30-nov a

a 15-dic a

a

a

a

PN

P

A

I

G G

PN

A A A

Capital social 230.

290.

12.500^ Compras de mercaderías^ Proveedores

290.

Sueldos y salarios Bancos

Clientes Ventas de mercaderías

Clientes, efectos com a cobrar

Rº del ejercicio

Ventas de mercaderías

Clientes

Compras de merca derías Sueldos y salarios

Rº del ejercicio

Capital Proveedores Rº del ejercicio Bancos Clientes Clientes, efec com a cobrar

589.300 589.

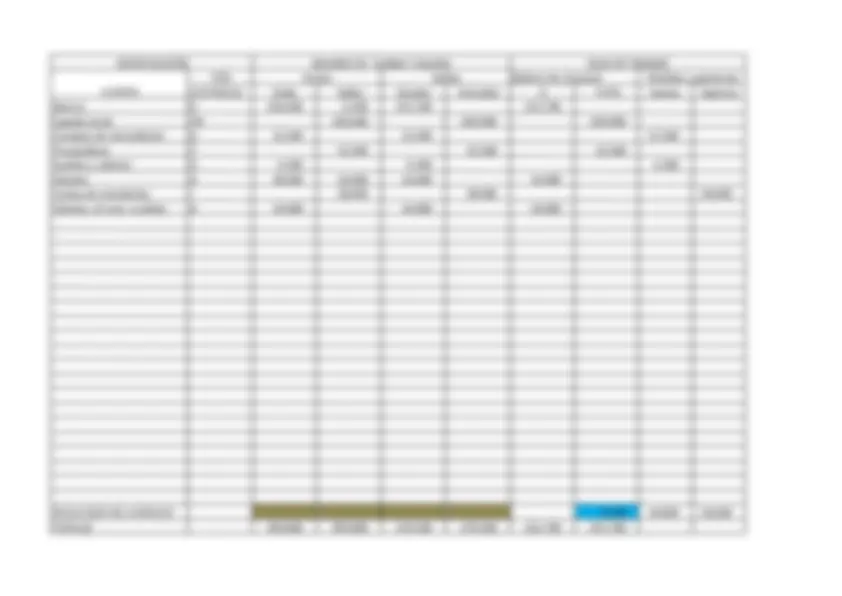

IDENTIFICACIÓN BALANCE DE SUMAS Y SALDOS HOJA DE TRABAJO

CUENTA

TIPO Sumas Saldos Balance de situación Pérdidas y ganancias A/P/PN/I/G Debe Haber Deudor Acreedor A P+PN Gastos Ingresos Bancos A 230.000 6.300 223.700 223. Capital social PN 230.000 230.000 230. Compras de mercaderías G 12.500 12.500 12. Proveedores P 12.500 12.500 12. Sueldos y salarios G 6.300 6.300 6. Clientes A 28.000 14.000 14.000 14. Ventas de mercderías I 28.000 28.000 28. Clientes, ef com. a cobrar A 14.000 14.000 14.

RESULTADO DEL EJERCICIO 9.200 18.800 28.

TOTALES 290.800 290.800 270.500 270.500 251.700 251.

PATRIMONIO NETO Y PASIVO

A) PATRIMONIO NETO 239. A-1) Fondos propios 239. I. Capital 230. II. Prima de emisión III. Reservas

V. Rº de ejercicios anteriores

VII Resultado del ej. 9. B) PASIVO NO CORRIENTE 0 II Deudas a l/p

V. Periodificaciones a l/p

C) PASIVO CORRIENTE 12. III Deudas a c/p

V. Acreedores comerciales 12. Provedores 12.

VI. Periodificaciones a c/p

TOTAL PATRIMONIO NETO Y PASIVO 251.

BALANCE DE SITUACION A ……………………….

ACTIVO

A) ACTIVO NO CORRIENTE 0 I. Inmovilizado Intangible.

II.Inmovilizado material

III. Inversiones inmobiliarias

V. Inversaiones financieras a l/P

B) ACTIVO CORRIENTE 251. II Existencias

III Deudores comerc.y ctas a cobrar 28. Clientes 14. Clientes, efect com a cobrar 14.

V. Inversiones financieras a c/p

VI. Periodificaciones a c/p

VII Efectivo y otros activos liquidos 223. Bancos 223.

TOTAL ACTIVO 251.

EJERCICIO 2

Una sociedad inicia su ejercicio económico con los siguientes activos y pasivos:

Disponible en cuenta corriente bancaria 50.100 €. Saldo pendiente de cobro de clientes 64.000 €, Vehículos para utilizarlos en la distribución de sus productos por valor de 32.000€. Saldo pendiente de pago a sus proveedores : 18.100 €. La diferencia entre los diferentes elementos de Activo y Pasivo será el Patrimonio Neto, compuesto exclusivamente por el Capital de la entidad. Las operaciones realizadas durante el período han sido las siguientes:

- Ha recibido de sus clientes pagarés por importe de 60.000 €. Al llegar a su vencimiento ,producido durante el ejercicio , cobra la totalidad de lo que le deben sin la existencia de ningún impagado.

- Ha cobrado el resto del saldo de clientes mediante transferencia bancaria.

- Ha aceptado efectos por el importe que queda pendiente de proveedores.

- Ha comprado mercaderías por valor de 90.000 , mitad se pagan al contado y mitad quedan pendientes.

- Ha vendido todas las mercaderías compradas por un importe de 210.000 € , el cobro ha quedado aplazado.

- Ha realizado la reparación de un vehículo, el importe de la factura asciende a 1.500€, queda pendiente de pago.

- Al final del ejercicio ha realizado un descuento por volumen de lo vendido a sus clientes del 5% del total facturado.

SE PIDE :

Realizar todos los registros contables en el Libro Diario y en el Mayor (incluidos asiento de apertura , asiento de regularización y asiento de cierre) así como el Balance de Sumas y Saldos , Balance de Situación y Cuenta de Pérdidas y Ganancias según la hoja de trabajo que se adjunta a continuación.

LIBRO DIARIO DEBE/CARGOS HABER/ABONOS Asiento Importe Tipo CUENTA Fecha Tipo CUENTA Importe

Apert. 50.100 A Bancos

a P Proveedores 18.

64.000 A Clientes 32.000 A Elementos de transporte PN Capital 128.

1 60.000 A Clientes, ef. Com a cobrar Bancos

a A Clientes Clientes, ef com a cobrar

60.000 A a A 60.

2 4.000 A Bancos a A Clientes 4.

3 18.100 P Proveedores^ a P Prov, efec. Come a pagar^ 18.

4 90.000 G Compra de mercaderías^ a (^) A P

Bancos Proveedores

5 210.000 A Clientes^ a I Ventas de mercaderías^ 210.

6 1.500 G Reparaciones y conservación a P Acreedores por prestacion serv. 1.

7 10.500 -I Rappels por ventas

Rº del ejercicio

Ventas

Proveedores Capital Prov, Efecto come a pagar Acre por prest servicios Rº del ejercicio

a A Clientes

Compra de mercaderías Rappels por ventas Reparaciones y conser. Rº del ejercicio

Bancos Clientes Elementos de transporte

Suma 600.

a G -I

600.

As reg. 102.000 PN 90.

210.000 I a

G PN

A. cierre 45.000 P

a A 69.

128.000 PN 18.100 P 1.500 P 108.000 PN A 199. A 32.

1.212.800 1.212.

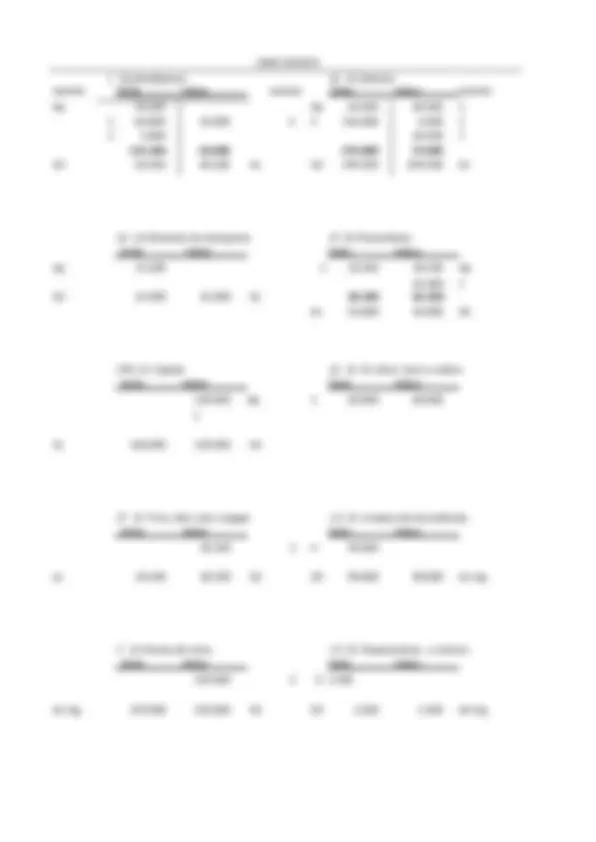

LIBRO MAYOR

(P )Acreedores por prest serv. (-I) C: Rappels por ventas asiento Debe Haber asiento Debe Haber asiento

Ac 1.500 1.500 SA SD 10.500 10.500 AS Reg

(PN )C:Rº del ejercicio ( )C: Debe Haber Debe Haber

AS. Reg 102.000 210.000 As. Reg

Ac 108.000 108.000 SH

( )C: ( )C:

Debe Haber Debe Haber

( )C: ( )C:

Debe Haber Debe Haber

( )C: ( )C:

Debe Haber Debe Haber

IDENTIFICACIÓN BALANCE DE SUMAS Y SALDOS HOJA DE TRABAJO

CUENTA

TIPO Sumas Saldos Balance de situación Pérdidas y ganancias A/P/PN/I/G Debe Haber Deudor Acreedor A P+PN Gastos Ingresos Bancos A 114.100 45.000 69.100 69. Clientes A 274.000 74.500 199.500 199. Elementos de transporte A 32.000 - 32.000 32. Proveedores P 18.100 63.100 45.000 45. Capital PN 128.000 128.000 128. Clientes, efec comer. A cobrar A 60.000 60.000 - - Proveed, ef come a pagar P - 18.100 18.100 18. Compras de mercaderías G 90.000 90.000 90. Ventas de mercaderías I - 210.000 210.000 210. Reparaciones y conserv. G 1.500 - 1.500 1. Acreedores por pres. servicios P - 1.500 1.500 1. Rappels por ventas - I 10.500 - 10.500 - 10.

RESULTADO DEL EJERCICIO 108.000 91.500 199.

TOTALES 600.200 600.200 402.600 402.600 300.600 300.

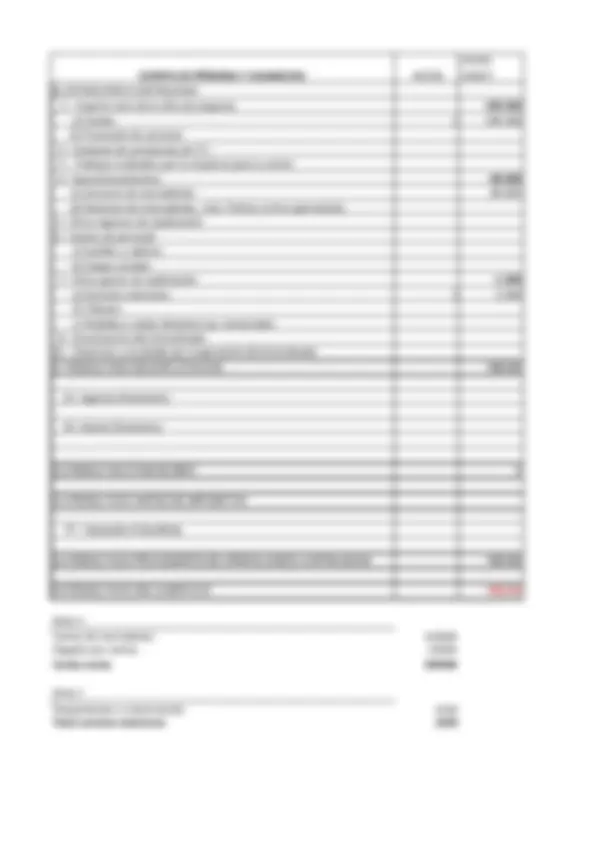

CUENTA DE PÉRDIDAS Y GANANCIAS NOTAS

(DEBE)

HABER

A) OPERACIONES CONTINUADAS

1-- Importe neto de la cifra de negocios 199. a) Ventas 1 199. b) Prestación de servicios 2 -- Variacion de existencias de P.T. 3 -- Trabajos realizados por la empresa para su activo 4 -- Aprovisionamientos - 90. a) Consumo de mercaderías -90. d) Deterioro de mercaderías , mat. Primas y otros aprovisiona. 5-- Otros ingresos de explotación 6 -- Gastos de personal a) Sueldos y salarios b) Cargas sociales 7-- Otros gastos de explotación -1. a) Servicios exteriores 2 - 1. b) Tributos c) Pérdidas y variac.deterioro op. comerciales 8-- Amortizacion del inmovilizado 11-- Deterioro y resultado por enajenación del inmovilizado

A.1 RESULTADO DE EXPLOTACION 108.

12 --Ingresos financieros

13 --Gastos financieros

A-2 RESULTADO FINANCIERO 0

A-3 RESULTADO ANTES DE IMPUESTOS

17-- Impuesto s/ beneficios

A-4 RESULTADO PROCEDENTE DE OPERACIONES CONTINUADAS 108.

A-5 RESULTADO DEL EJERCICIO 108.

Nota 1:

Ventas de mercaderías 210000 Rappels por ventas - Ventas netas 199500

Nota 2

Rerparaciones y conservación 1500 Total servicios exteriores 1500