Tema: Sistema de costos por ordenes de producción

Por: Daniel Ramírez Montiel

Ejemplo de direccionamiento de gastos indirectos y

orden de producción a partir de las cuentas "T"

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

ejercicios de control estadistico

Tipo: Ejercicios

1 / 12

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Ingeniería industrial Gestión de costos Tema 4 Daniel Ramírez Montiel La compañía industrial Alesca, S.A., es una empresa que se dedica a la fabricación de muebles para oficina. Todos los productos se fabrican de acuerdo con las especificaciones de los clientes. Actualmente tienen un solo centro de costos de producción y presenta los siguientes saldos al principio del ejercicio del 1 de enero de 20XX: Bancos $ 20,000. Almacén de materias primas $ 15,000. Almacén de artículos terminados $ 9,000. Mobiliario y equipo de oficina $ 12,000. Plantas de proceso $ 14,400. Depreciación acumulada de plantas de pr $ 1,440. Equipo de transporte $ 9,000. Cuentas por pagar $ 21,000. Capital social $ 54,000. Utilidad acumulada $ 2,960. $15 000 de carácter directo, distribuidos como sigue: Orden de producción núm. 01-01-20XX $4 000 Orden de producción núm. 02-01-20XX $6 500 Orden de producción núm. 03-01-20XX $4 500 Gastos de administración $2 000 Gastos de venta $2 500 Producción $6 000 $1 000, mano de obra directa $5 000, lo cual afecta las siguientes órdenes: Orden de producción núm. 01-01-20XX $1 000 Orden de producción núm. 02-01-20XX $2 500 Orden de producción núm. 03-01-20XX $1 500 1220 Mobiliario y equipo de oficina 10% 1240 Plantas de proceso 10% 1260 Equipo de transporte 25% Orden de producción núm. 01-01-20XX 50 unidades Orden de producción núm. 02-01-20XX 135 unidades Orden de producción núm. 03-01-20XX 54 unidades Nota: El direccionamiento de cargos indirectos se hará de acuerdo con las siguientes bases de aplicación: Concepto Base de aplicación Materia prima indirecta Materia prima directa Mano de obra indirecta Mano de obra directa Depreciación plantas de proceso Horas-máquina Diversas erogaciones fabriles Costo primo 1. Se compraron materias primas a crédito por la cantidad de $4 000. 2. Los consumos de materia prima fueron de $18 000, de los cuales $3 000 son de carácter indirecto y 3. Los sueldos y salarios ascendieron a $10 500, direccionados de la siguiente forma: 4. El análisis de la lista de raya, de producción, refleja la siguiente aplicación: Mano de obra indirecta 5. Las tasas de depreciación anual que se aplican son: 6. El importe de diversas erogaciones fabriles (renta del local de la fábrica, teléfono, etc.) ascendió a $900. 7. Se terminaron todas las órdenes de producción con los siguientes volúmenes: 8. Las ventas del mes fueron de $50 000 y su costo, de $34 020. 9. Se liquidaron cuentas por pagar por $6 000.

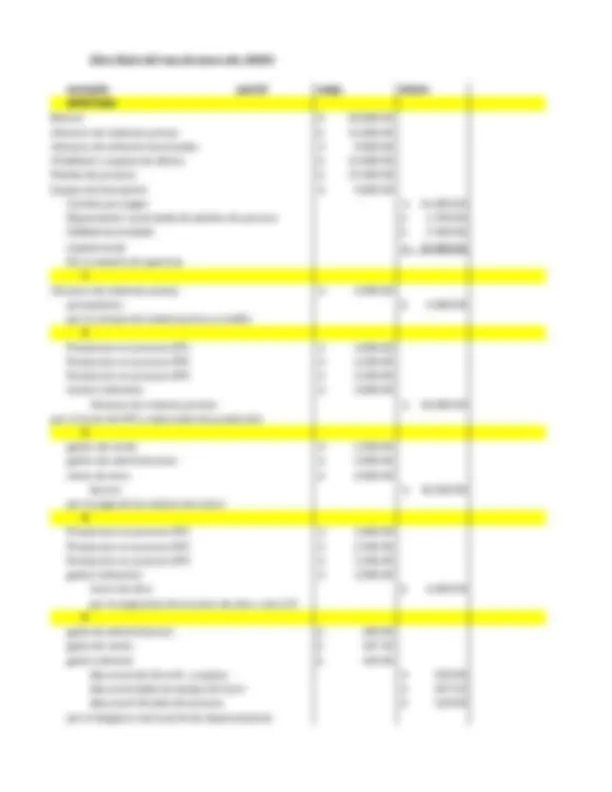

Libro diario del mes de enero año 200XX concepto parcial cargo abono APERTURA Bancos $ 20,000. Almacen de materias primas $ 15,000. Almacen de articulos terminados $ 9,000. Mobiliario y equipo de oficina $ 12,000. Plantas de proceso $ 14,400. Equipo de transporte $ 9,000. Cuentas por pagar $ 21,000. Depreciacion acumulada de plantas de proceso $ 1,440. Utilidad acumulada $ 2,960. Capital social $ 54,000. Por el asiento de apertura 1 Almacen de materias primas $ 4,000. proveedores $ 4,000. por la compra de materia prima a credito 2 Produccion en proceso OP1 $ 4,000. Produccion en proceso OP2 $ 6,500. Produccion en proceso OP3 $ 4,500. Gastos indirectos $ 3,000. Almacen de materias primas $ 18,000. por el envio de MP a cada orden de producción 3 gastos de venta $ 2,500. gastos de administracion $ 2,000. mano de obra $ 6,000. bancos $ 10,500. por el pago de los salarios de enero 4 Produccion en proceso OP1 $ 1,000. Produccion en proceso OP2 $ 2,500. Produccion en proceso OP3 $ 1,500. gastos indirectos $ 1,000. mano de obra $ 6,000. por la asignación de la mano de obra a las O.P. 5 gasto de administracion $ 100. gasto de venta $ 187. gasto indirecto $ 120. dep acumula da mob y equipo $ 100. dep acumulada de equipo de trans $ 187. dep acuml de plan de proceso $ 120. por el desgloce mensual de las depreciaciones

$ 2,600.00 $ 1,000.00 $ -

Mano de obra Gastos indirectos $ 6,000.00 $ 6,000.00 $ 3,000.00 $ 5,020.

$ 120. $ 900. $ 6,000.00 $ 6,000.00 $ 5,020.00 $ 5,020. Utilidad acumulada Gastos de administración $ 2,960.00 $ 2,000. $ 100. $ - $ 2,960.00 $ 2,100.00 $ - $ 2,960.00 $ 2,100. Depreciación acum de Equipo de transporte Clientes $ 187.50 $ 50,000. $ - $ 187.50 $ 50,000.00 $ - $ 187.50 $ 50,000.

Alesca S. A.

Cliente: Juan gavilan Fecha de pedido: 8-Aug Producto: xx Fecha de expedición: 25-Sep Especificaciones: ninguna Fecha de iniciación: Cantidad: 50 Fecha deseada de entrega: Unidad: Piezas Fecha de terminación: Concepto Costo Total (^) Unitario Materia prima directa $ 4,000.00 $ 80. Mano de obra $ 1,000.00 $ 20. Costo primo $ 5,000.00 $ 100. Cargos indirectos $ 1,255.00 $ 25. Costo de producción $ 6,255.00 $ 125.

Cliente: Fecha de pedido: Producto: Fecha de expedicón: Especificaciones: Fecha de iniciación: Cantidad: 135 Fecha deseada de entrega: Unidad: Piezas Fecha de terminación: Concepto Costo Total (^) Unitario Materia prima directa $ 6,500.00 $ 48. Mano de obra $ 2,500.00 $ 18. Costo primo $ 9,000.00 $ 66. Cargos indirectos $ 2,259.00 $ 16. Costo de producción $ 11,259.00 $ 83.

Cliente: Fecha de pedido: Producto: Fecha de expedicón: Especificaciones: Fecha de iniciación: Cantidad: 54 Fecha deseada de entrega: Unidad: Piezas Fecha de terminación: Concepto Costo Total Unitario Materia prima directa $ 4,500.00 $ 83. Mano de obra $ 1,500.00 $ 27. Costo primo $ 6,000.00 $ 111. Cargos indirectos $ 1,506.00 $ 27. Costo de producción $ 7,506.00 $ 139.

Documentos fuentes Libro diario Libro mayor Balanza de c Estado de resBalance general