UNIVERSIDAD CARLOS III

CONTABILIDAD DE GESTIÓN

EJERCICIOS CON SOLUCIONES

LICENCIATURA EN ADMINISTRACION Y

DIRECCION DE EMPRESAS

LICENCIATURA LADE-DERECHO

DIPLOMATURA EN GESTION Y ADMINISTRACIÓN

PUBLICA

2006/2007

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Contabilidad, Profesor: , Carrera: Administración y Dirección de Empresas, Universidad: UC3M

Tipo: Ejercicios

1 / 108

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

En oferta

Ejercicio número 1

De las siguientes transacciones realizadas en una empresa industrial ¿Cuáles suponen costes?

A) La incorporación de la materia prima al producto Coste B) El consumo de energía en la planta Coste C) El sueldo del capataz Coste D) El pago a los proveedores Pago E) El pago de la póliza de seguro Pago F) La compra de materias primas Compra G) El pago anticipado de cinco años de alquiler Pago

Ejercicio número 2

En el caso de una empresa que fabrique diversos productos:

A) Coste de diseño del producto x Producción Directo Fijo B) Materias primas Producción Directo Variable C) Costes de oficina de ventas Venta Indirecto Fijo D) Costes de una empresa de transporte Venta Indirecto Variable E) Salario de los vendedores (sin comisión) Venta Indirecto Fijo F) Salario de los conductores en plantilla Venta Indirecto Fijo G) Salario de los obreros de producción (temporales) Producción Directo Variable H) Gastos de publicidad Venta Directo Fijo I) Salario del jefe de producción Producción Indirecto Fijo J) Empaquetado de la mercancía vendida Venta Directo Variable K) Salario de la secretaria de dirección Administración Indirecto Fijo

Ejercicio número 3

Dados los costes de una empresa de fabricación de piezas metálicas, calcule los costes de producción y los costes del período.

La seguridad social a cargo de la empresa se reparte un 35% para la mano de obra del taller, 35% para la mano de obra de la administración, 30% para la mano de obra de la distribución de los productos.

Ejercicio número 6

La empresa LADE S.A. está diseñando un sistema de costes para la gestión. Para ello en primer lugar identifica sus costes y a continuación va a proceder a su clasificación. Teniendo en cuenta que la actividad de la empresa es la construcción de edificios tanto residenciales como de oficinas, clasificar los siguientes costes tanto desde el punto de vista de su variación con respecto a la producción, como de su capacidad de ser asignados a los productos, como de su necesidad o no para la fabricación:

Ejercicio número 7

Tras un incendio, en el cual la empresa CUM3 SL ha perdido la casi totalidad de su documentación contable, el Director Financiero intenta reconstruir una Cuenta de Resultados. Los datos que quedan disponibles son los siguientes (en EUROS):

Se pide: reconstruir toda la cuenta de resultados indicando paso a paso como se llega

Solución

Cálculo Consumo de Materia Prima

Materia Prima Existencias Iniciales 3.000, Compras 7.000, Consumo 8.000, Existencias Finales 2.000,

Coste de Producción Consumo de MMPP 8.000, MOD 8.500, Alquiler 1.200,

17.700,

Coste del Producto Terminado

Existencias Iniciales PPCC 2.000, Coste de producción 17.700, Existencias Finales PPCC 4.000, 15.700,

Coste de Producción vendida

Existencias Iniciales 1.300, Costes PPTT 15.700, Venta 12.000, Existencias Finales 5.000,

Cuenta de Resultados Ventas 27.000, Coste Producción vendida 12.000, Margen Industrial 15.000, Publicidad 6.500, Dirección 1.500, Margen Neto 7.000,

Ejercicio número 8

La empresa PESA fabrica un único producto, a partir de una única materia prima, tenemos la siguiente información.

A) Existencias iniciales de materia prima: 50 kg. a 200 u.m. B) Existencias finales de materia prima 100 kg.

Ejercicio número 9

Una empresa dedicada a la fabricación de tractores, quiere conocer el número de ventas que tiene que realizar el próximo año para cubrir unos costes fijos de 150.000 euros y unos costes variables de 525 euros. Sabiendo que el margen de contribución unitario es de 2.000 euros. ¿Y si quiere obtener 2.000 euros de beneficio?

Solución

Costes fijos: 150. Costes variables: 525 Margen de contribución: 2. Precio de venta: 2.000 + 525 = 2.

Punto muerto: 150.000 / 2.000 = 75 u.f.

Ventas para obtener un beneficio de 2.000 euros.: (150.000 + 2.000) / 2.000 = 76 u.f.

Ejercicio número 10

Se quiere montar una empresa dedicada a organizar banquetes de bodas, se tienen las siguientes previsiones de gastos:

A) Secretaria 2.250 €/año B) Director general: 5.000 €/año C) (^) Alquiler mensual: 250 euros D) Plato 1: 5 euros de coste E) Plato 2: 7 euros de coste F) Plato 3: 2 euro de coste G) Tarta: 1 euro de coste H) El comercial de la empresa: 1.750 euros/año I) El precio del menú por persona asciende a 30 euros J) El número de asistente por boda será de 100 personas

SE PIDE : Calcular el número de bodas que se necesitan servir para cubrir los costes

Solución

Costes fijos: 2.250 + 5.000 + 250 F 0 B 412 + 1.750 = 9. Costes variables: 5 + 7 + 2 + 1 = 15 euros

Margen de contribución por cada boda: 100 F 0 B 4(30 – 15) = 1.

Punto muerto: 9.600 / 1.500 = 6,4 bodas

Cuenta de resultados: Ingresos por bodas: 19. Costes variables: 9. Margen de contribución 9. Costes fijos 9. Margen Neto 0

etc. corren por cuenta del propietario). Han considerado decorar el local, les supondrá una inversión de 12.000 €, estiman que les durará al menos 5 años. Por otro lado en copas, cristalería (teniendo en cuenta las que se romperán), CD´s, etc. para todo el año, estiman gastarse 6.000 €.

Los tres amigos quieren sacarse por termino medio 900 € al mes, uno hará de camarero, otro de pincha discos y el tercero de portero y aparcacoches. También podrán turnarse en sus labores a lo largo del año.

Contando licores y refrescos, cada copa les costará aproximadamente 1,5 €.

Analizando la capacidad del local, el número de jóvenes del pueblo y las costumbres de los mismos llegan a las siguientes conclusiones:

Bien, nuestros tres amigos quieren saber lo siguiente:

Solución

Punto número 1

COSTES FIJOS Importe Alquileres 3.000 (250 € al mes) Amortizaciones 2.400 (20% de 12,000) Copas y Discos 6. Sueldos (dueños) 32.400 (900 € al mes por 3 personas) TOTAL 43.800 €

costes variables unitarios

número de días anuales 150 número de personas al día

número de copas por persona

Total copas al año 30.000 (Unidades)

Precio de la copa 2,96 €

(Costes Fijos/unidades) + cv

Punto número 2 Promoción al mes 1.200 €

Ganancia mensual por persona

Si se cumplen las expectativas del punto 1, todo ingreso adicional es beneficio.

Ejercicio 13

Una empresa de transporte aéreo pretende comenzar a principios del próximo año la línea regular Madrid Barcelona. El servicio, que constará de dos viajes (uno de ida y otro de vuelta), se realizará dos veces al día en horarios de mañana y de tarde.

Para llevar a cabo el análisis económico estima los siguientes datos:

a.- Si se considera que se venden todas las plazas, ¿a qué precio se debería cobrar cada billete para empezar a obtener beneficios? b.- Una estimación más realista considera una ocupación media de 200 personas/viaje. En este caso, calcular el precio del billete si se quiere obtener un beneficio sobre ventas del 37,5 %.

Solución

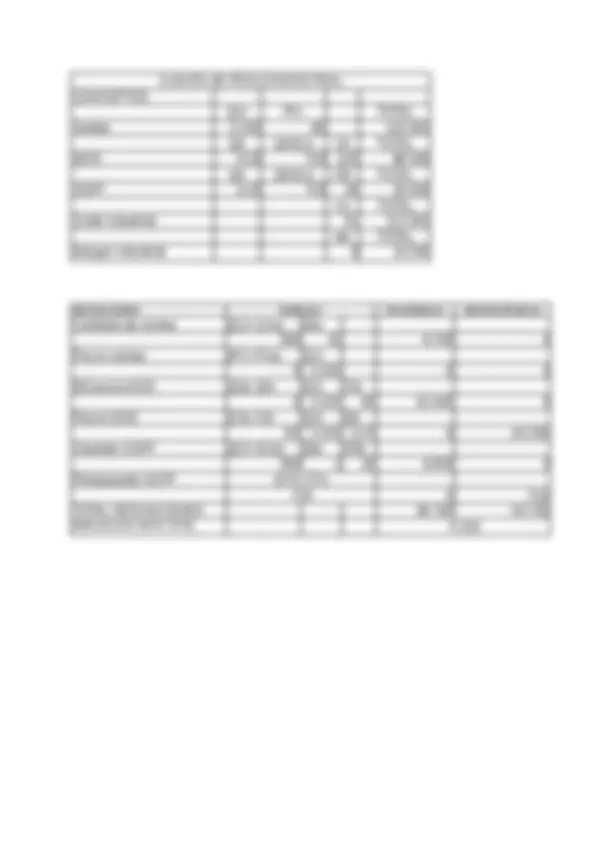

Costes Fijos Costes Variables Piloto 3.200,00 Periódico 1, Azafatas 2.400,00 Comida 3, Depósito 2.000,00 Total 4, Tasas 4.000,

M. o. directa 180. Gastos grales variables fabricación

Gastos variables ventas 100. Gastos variables administración

Número de unidades 120. Precio de Venta Unitario 9, Coste Variable Unitario 6,

Pregunta A: Margen de Contribución

3,00 euros

Pregunta B: Punto Muerto 100.000 unidades 900.000 Euros

Pregunta C: Margen de seguridad

Pregunta D: Apalancamiento 6,

Ejercicio 15

Solución

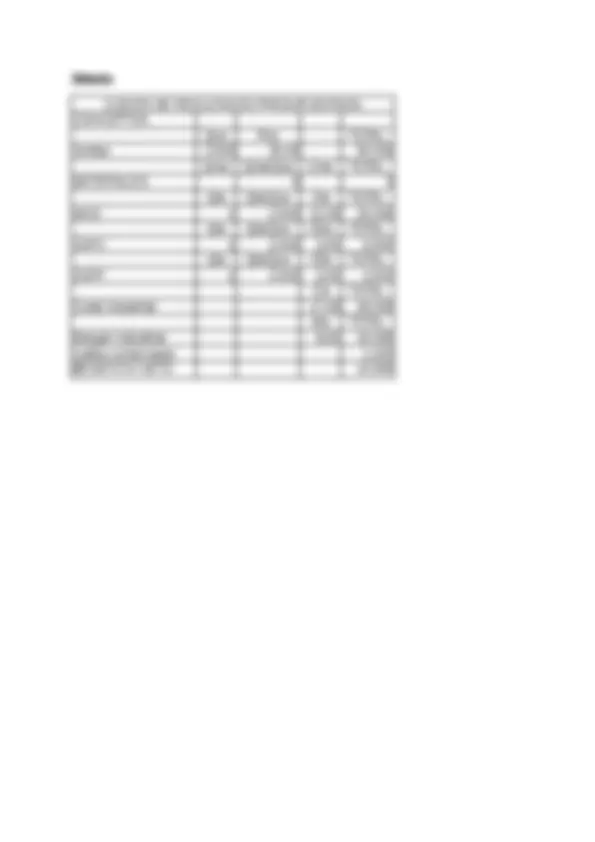

COSTES FIJOS Año Licencia 150.000, Cable 200.000, Alquiler 84.000, Gastos de Personal 150.000, Otros gastos 60.800, Contenidos 203.900, TOTAL 848.700, 0

Coste Variable Unitario 15, Comerciales 1, Contenidos 0, 16,

Precio de venta unitario 120,

Punto Muerto 8.200,

Precio de venta

Ventas 763.200, Costes variables 99.000, Margen de Contribución 664.200, Costes Fijos 848.700, Margen Neto -184.500, 0

Consumo 1.075 3,00 3.225, Existencias Finales 525 3,00 1.575,

Materia Prima Galleta Unidades Valoración Total Existencias Iniciales

Compras 2.600 5,50 14.300, Consumo 2.475 13.602, Existencias Finales 145 5,50 797,

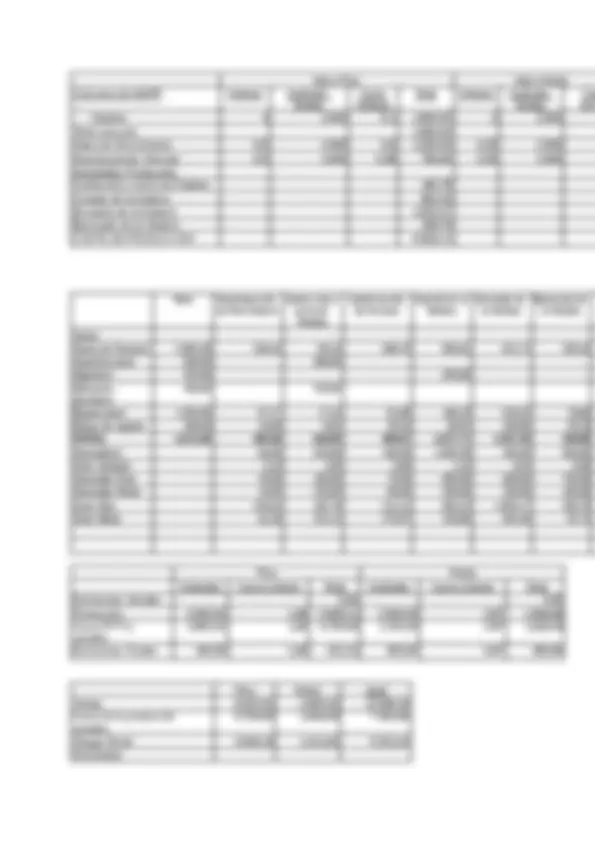

Ejercicio número 17

La empresa JAC se dedica a la fabricación de café, cada paquete consume 200 gramos de café natural y 50 gramos de azúcar así como el envase. Este año se han fabricado 20.000 paquetes de café. En el almacén de materias primas había al empezar el año:

Café natural: 2.000 kilos a 50 céntimos el kilo Azúcar: 1.000 kilos a 20 céntimos el kilo Envases: 150 unidades a 10 céntimos la unidad

El departamento de compras nos informa de que se han comprado este año los siguientes elementos: 7.000 kilos de café a 52 céntimos el kilo, 1.500 kilos de azúcar a 21 céntimos y 20.000 envases a 15 céntimos

CALCULAR: EL CONSUMO DE MATERIA PRIMA

Solución

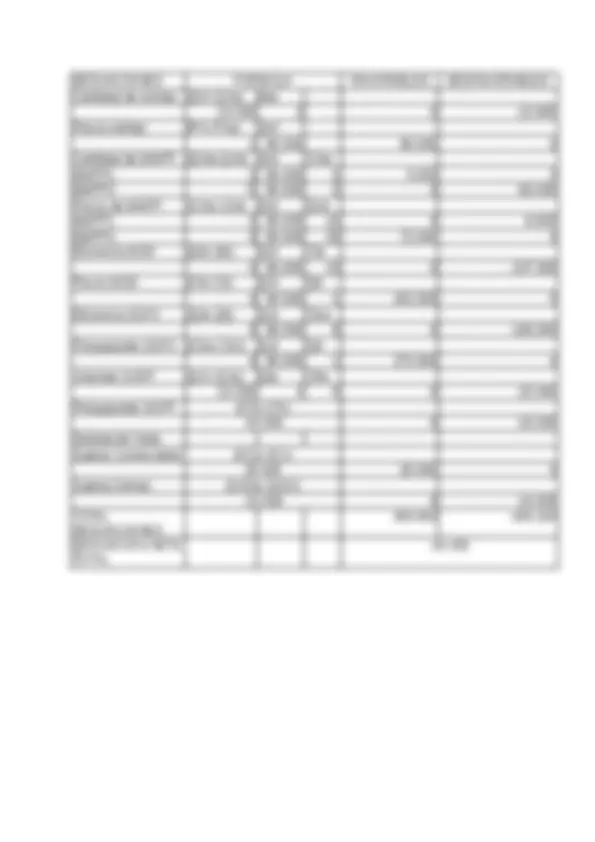

RESUELTO POR FIFO Consumo de materias primas Café Natural Unidades Coste Unit.

Total

Existencias iniciales 2.000,00 0,50 1.000, Compras 7.000,00 0,52 3.640, Consumo 4.000,00 0,51 2.040, Existencias Finales 5.000,00 0,52 2.600,

Azúcar Unidades Coste Unit.

Total

Existencias iniciales 1.000,00 0,20 200, Compras 1.500,00 0,21 315, Consumo 1.000,00 0,20 200, Existencias Finales 1.500,00 0,21 315,

Envases Unidades Coste Unit.

Total

Existencias iniciales 150,00 0,10 15,

Compras 20.000, 0

Consumo 20.000, 0

Existencias Finales 150,00 0,15 22,

COSTE DE PRODUCCION Unidades Coste Unit.

Total

Café Natural 4.000,00 0,51 2.040,

Azucar 1.000,00 0,20 200,

Envases 20.000, 0

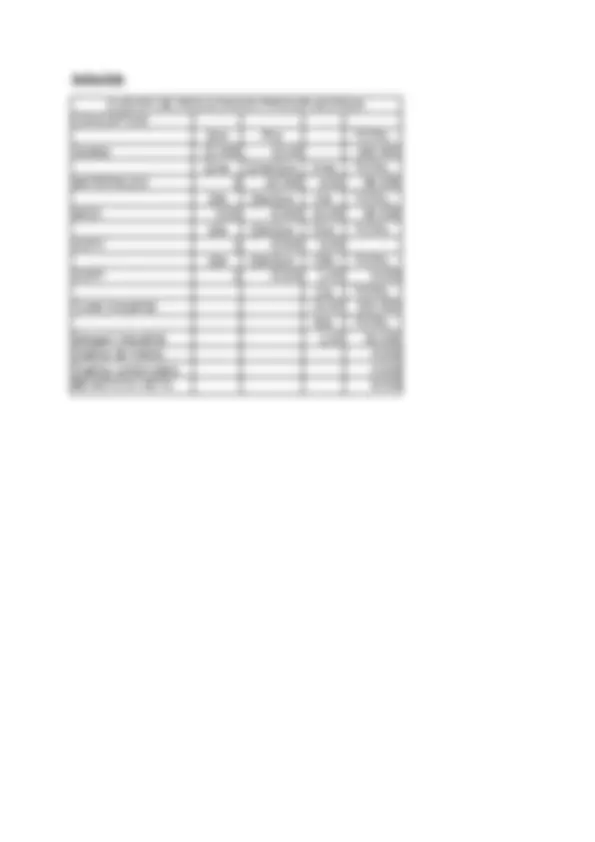

Consumo de materias primas

Café Natural Unidades Coste Unit.

Total

Existencias iniciales 2.000,00 0,50 1.000,

Compras 7.000,00 0,52 3.640,

Consumo 4.000,00 0,52 2.080,

Existencias Finales 5.000,00 0,51 2.560,

Azucar Unidades Coste Unit.

Total

Existencias iniciales 1.000,00 0,20 200,

Compras 1.500,00 0,21 315,

Consumo 1.000,00 0,21 210,

Existencias Finales 1.500,00 0,20 305,

Envases Unidades Coste Unit.

Total

Existencias iniciales 150,00 0,10 15,

Compras 20.000, 0

Consumo 20.000, 0

Existencias Finales 150,00 0,10 15,

Unidades Coste Unit.

Total

Café Natural 4.000,00 0,52 2.080,

Azucar 1.000,00 0,21 210,

Envases 20.000, 0

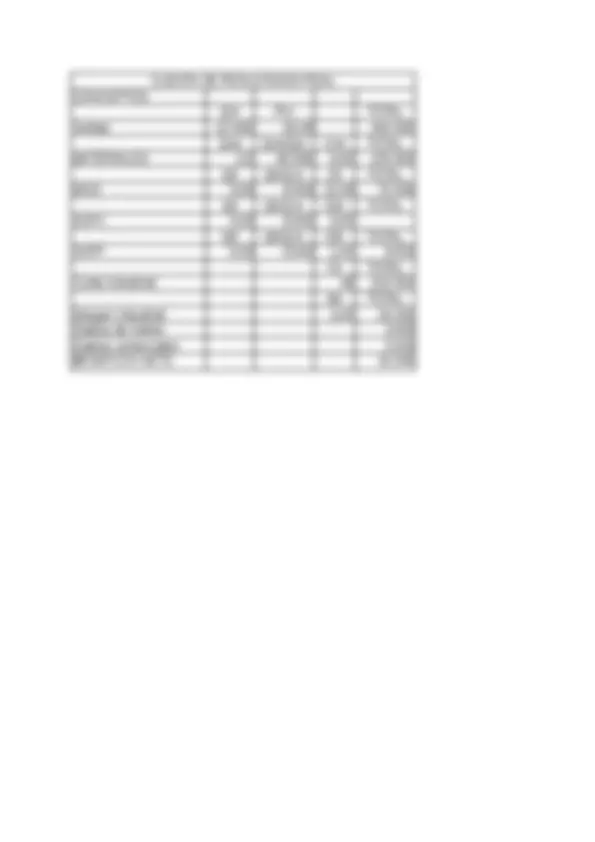

Solución

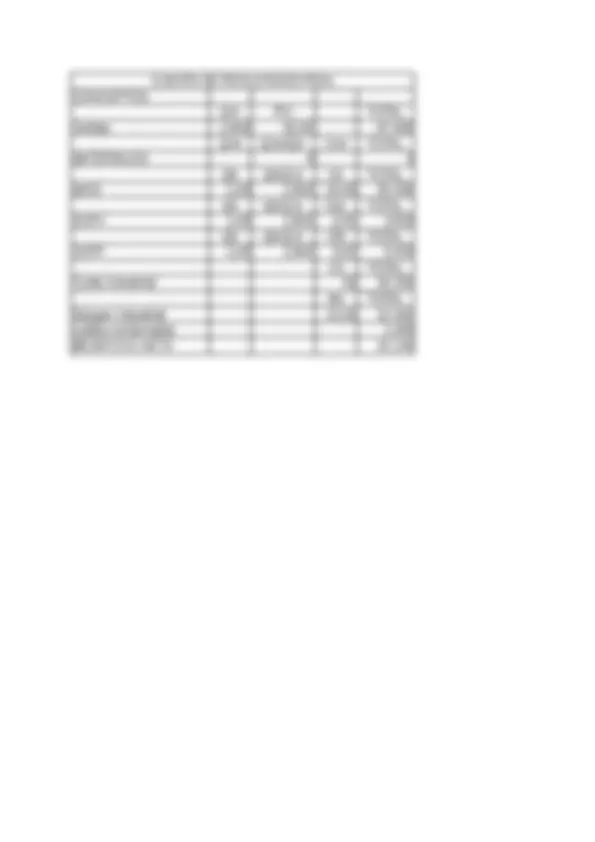

Unidade s

Cost e

Existencias Iniciales 2.000 12 24. Compras 1.300 13 16. Total 3.300 40. Consumo 1.998 23. Existencias Finales 1.303 13 16.

Unidade s

Cost e

Existencias Iniciales 5.000 2 10. Compras 1.000 2,75 2. Total 6.000 12. Consumo 4.700 2 9. Existencias Finales 1.300 3.

Unidade s

Cost e

Existencias Iniciales 100 12 1. Compras 700 13 9. Total 800 10. Consumo 71 12 846 Existencias Finales 730 9.

Unidade s

Cost e

Existencias Iniciales 2.000 1 2. Compras 300 1 300 Total 2.300 2. Consumo 1.958 1 1. Existencias Finales 342 342

Unidade s

Cost e

Existencias Iniciales 30.000 0,10 3.

Compras 15.000 0,12 1.

Total 45.000 4.

Consumo 23.500 0,10 2.

Existencias Finales 21.500 2.

Unidade s

Cost e

Existencias Iniciales 30.000 0,20 6.

Compras 2.500 0,25 625

Total 32.500 6.

Consumo 23.500 0 4.

Existencias Finales 9.000 1.

Unidade s

Cost e

Existencias Iniciales 2.000 12 24.

Compras 1.300 13 16.

Total 3.300 40.

Consumo 1.998 25.