¡Descarga Ejercicios de Contabilidad: Balanza de Comprobación y Ajustes Contables y más Ejercicios en PDF de Contabilidad solo en Docsity!

Alpha y Omega 2, S.A.

01 de enero de 2014.

1.- La empresa Alpha y Omega, S.A. inicia operaciones con los siguientes datos: CARGO Bancos $ 20,000. Inventario $ 30,000. **Capital social 2.- Se compra mercancías por $25 000.00, 40% a contado y 60% a crédito. (IVA INCLUIDO). DEBE HABER

Concepto Cargo Abono 2** COMPRAS $ 25,000. IVA ACREDITABLE $ 1,600. IVA PENDIENTE DE ACREDITAR $ 2,400. BANCOS $ 11,600. PROVEEDORES $ 17,400. **COMPRAS DE MERCANCÍAS A CRÉDITO Y CONTADO 3.- Estas compras originan gastos por $2 000.00, que paga al contado. (IVA INCLUIDO). DEBE HABER

Concepto Cargo Abono 3** GASTOS DE COMPRAS $ 2,000. IVA ACREDITABLE $ 320. BANCOS $ 2,320. **COMPRAS DE MERCANCÍAS 4.- Devuelve a sus proveedores mercancías con un costo de $3 000, importe le es pagado al contado. (IVA). DEBE

Concepto PARCIAL Cargo 4** BANCOS $ 3,480. DEVOLUCIONES SOBRE COMPRAS IVA ACREDITABLE

DEVOLUCIONES SOBRE COMPRAS DE MERCANCÍAS AL CONTADO

**5.- Sus proveedores le conceden rebajas a cuenta de su adeudo por $4 500. (IVA). DEBE

Concepto PARCIAL Cargo 5** PROVEEDORES $ 5,220. REBAJAS SOBRE COMPRAS IVA PENDINETE DE ACREDITAR **REBAJAS SOBRE COMPRAS 6.- Vende mercancías en $70 000, 50% de contado y 50% a crédito. DEBE

Concepto PARCIAL Cargo 6** BANCOS $ 40,600. CLIENTES $ 40,600. VENTAS IVA CAUSADO IVA PENDIENTE DE CAUSAR **VENTAS DE MERCANCÍAS AL CONTADO 7.- Sus clientes le devuelven mercancías por $6 000, importe que les paga de contado. (IVA). DEBE

Concepto PARCIAL Cargo 7** DEVOLUCIONES SOBRE VENTAS $ 6,000. IVA CAUSADO $ 960. BANCOS **DEVOLUCIÓN DE MERCANCÍAS 8.- Concede a sus clientes rebajas a cuenta de su adeudo por $5 000. (IVA). DEBE

Concepto PARCIAL Cargo 8** REBAJAS SOBRE VENTAS $ 5,000. IVA PENDIENTE DE CAUSAR $ 800. CLIENTES

Omega 2, S.A.

nero de 2014.

ABONO

$21,551.72 16%^ $ 4,000.00 40%

40% $ 8,620.69 60% 60% $ 12,931.03 TOTAL: $ 29,000. TOTAL: $ 46,551.72 Contado (40%) Contado (40%) $ 18,620.69 Crédito (60%) Crédito (60%) $ 27,931. agado al contado. (IVA). HABER

- Abono $ 3,000. $ 480.

NTADO

HABER

Abono $ 4,500. $ 720. HABER

- Abono $ 70,000.00 16% $11,200. $ 11,200.00 50% $ 5,600. 50% $ 5,600. TOTAL: $ 81,200. $ 70,000.00 Contado (50%) $40,600. $ 5,600.00 Crédito (50%) $40,600. $ 5,600. **HABER

Abono** $ 6,960. **HABER

Abono** $ 5,800.

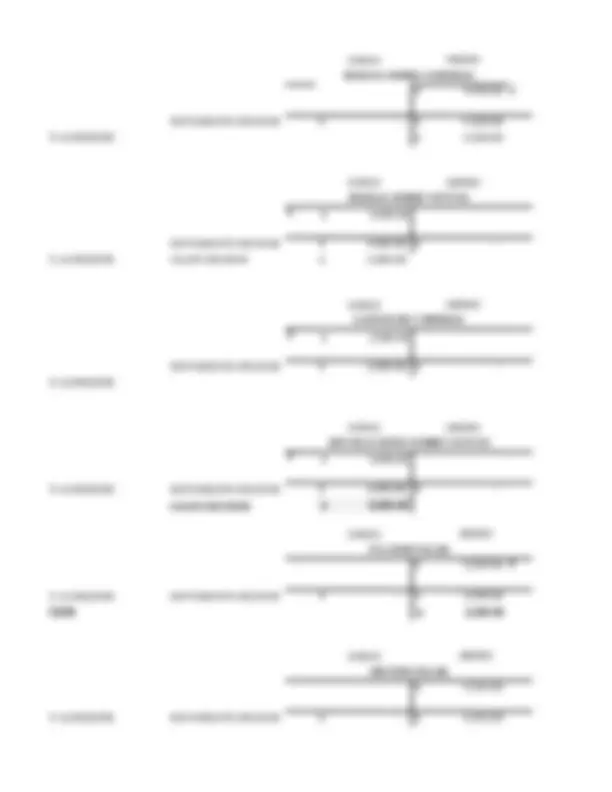

CARGO ABONO

INVENTARIO (^1) $ 30,000. MOVIMIENTO DEUDOR $ 30,000.00 $ - MOVIMIENTO ACREEDOR SALDO DEUDOR $ 30,000. CARGO ABONO CAPITAL SOCIAL $50,000.00 1 MOVIMIENTO DEUDOR $^ -^ $^ 50,000.00^ MOVIMIENTO ACREEDOR $ 50,000.00 (^) SALDO ACREEDOR CARGO ABONO IVA ACREDITABLE (^2) $ 1,600.00 $ 480.00 4 3 $ 320. MOVIMIENTO DEUDOR $ 1,920.00 $ 480.00 MOVIMIENTO ACREEDOR SALDO DEUDOR $ 1,440.00 $ 1,440.00 9 CARGO ABONO PROVEEDORES (^5) $ 5,220.00 $ 17,400.00 2 MOVIMIENTO DEUDOR $^ 5,220.00^ $^ 17,400.00^ MOVIMIENTO ACREEDOR $ 12,180.00 (^) SALDO ACREEDOR CARGO ABONO CLIENTES (^6) $ 40,600.00 $ 5,800.00 8 MOVIMIENTO DEUDOR $ 40,600.00 $ 5,800.00 MOVIMIENTO ACREEDOR SALDO DEUDOR $^ 34,800. CARGO ABONO IVA PENDIENTE DE CAUSAR (^8) $ 800.00 $ 5,600.00 6 MOVIMIENTO DEUDOR $^ 800.00^ $^ 5,600.00^ MOVIMIENTO ACREEDOR $ 4,800.00 SALDO ACREEDOR

CARGO ABONO

BANCOS (^1) $ 20,000.00 $ 11,600.00 2 4 $ 3,480.00 $ 2,320.00 3 6 $ 40,600.00 $ 6,960.00 7 ACREEDOR MOVIMIENTO DEUDOR $ 64,080.00 $ 20,880.00 MOVIMIENTO ACREEDOR SALDO DEUDOR $ 43,200. CARGO ABONO COMPRAS (^2) $ 25,000. ACREEDOR MOVIMIENTO DEUDOR $^ 25,000.00^ $^ -^ MOVIMIENTO ACREEDOR SALDO DEUDOR $^ 25,000. CARGO ABONO IVA PENDIENTE DE ACREDITAR (^2) $ 2,400.00 $ 720.00 5 ACREEDOR MOVIMIENTO DEUDOR $ 2,400.00 $ 720.00 MOVIMIENTO ACREEDOR SALDO DEUDOR $ 1,680. CARGO ABONO DEVOLUCIONES SOBRE COMPRAS $ 3,000.00 4 ACREEDOR MOVIMIENTO DEUDOR $^ -^ $^ 3,000.00^ MOVIMIENTO ACREEDOR $ 3,000.00 (^) SALDO ACREEDOR CARGO ABONO IVA CAUSADO (^7) $ 960.00 $ 5,600.00 6 ACREEDOR MOVIMIENTO DEUDOR $ 960.00 $ 5,600.00 MOVIMIENTO ACREEDOR 9 $ 4,640.00 $ 4,640.00 (^) SALDO ACREEDOR CARGO ABONO VENTAS $ 70,000.00 6 ACREEDOR MOVIMIENTO DEUDOR $^ -^ $^ 70,000.00^ MOVIMIENTO ACREEDOR $ 70,000.00 SALDO ACREEDOR

CARGO ABONO

REBAJA SOBRE VENTAS (^8) $ 5,000. ACREEDOR MOVIMIENTO DEUDOR $ 5,000.00 $ - MOVIMIENTO ACREEDOR SALDO DEUDOR $ 5,000. CARGO ABONO DEVOLUCIONES SOBRE VENTAS (^7) $ 6,000. ACREEDOR MOVIMIENTO DEUDOR $^ 6,000.00^ $^ -^ MOVIMIENTO ACREEDOR SALDO DEUDOR $^ 6,000. CARGO ABONO GASTOS DE VENTAS (^10) $ 975. ACREEDOR MOVIMIENTO DEUDOR $ 975.00 $ - MOVIMIENTO ACREEDOR SALDO DEUDOR $^ 975. CARGO ABONO GASTOS DE ADMINISTRACIÓN (^10) $ 975. ACREEDOR MOVIMIENTO DEUDOR $ 975.00 MOVIMIENTO ACREEDOR SALDO DEUDOR $ 975.

MOVIMIENTO ACREEDOR MOVIMIENTO ACREEDOR MOVIMIENTO ACREEDOR MOVIMIENTO ACREEDOR

ALPHA Y OMEGA 2, S.A.

BALANZA DE COMPROBACIÓN DEL 01 DE ENERO DEL 2015.

C.P. FERNANDA BOLAÑOS C.P. JESÚS FLORES

ALPHA Y OMEGA, S.A.

AJUSTES CONTABLES DEL 01 DE ENERO DEL 2015.

Ajuste 1: Determinar ventas netas (cargar a ventas el valor dee las dev., desc., y rebajas sobre ve No. De Asiento Fecha Concepto A1 1/27/2021 Ventas Devoluciones sobre ventas Rebajas sobre ventas ASIENTO PARA DETERMINAR LAS VENTAS NETAS Ajuste 2: Compras totales (cargar a compras el valor de los gastos de compras). No. De Asiento Fecha Concepto A2 1/27/2021 Compras Gastos de compras ASIENTO PARA DETERMINAR LAS COMPRAS TOTALES Ajuste 3: Determinar compras netas (abonar a compras el valor de las devoluciones, rebajas y descuentos s No. De Asiento Fecha Concepto A3 1/27/2021 Devoluciones sobre compras Rebajas sobre compras Compras ASIENTO PARA DETERMINAR LAS COMPRAS NETAS Ajuste 4: Determinar las mercancías disponibles (cargar a compras el valor del Inventario final). No. De Asiento Fecha Concepto A4 1/27/2021 Compras Inventario final ASIENTO PARA DETERMINAR LAS MERCANCÍAS DISPONIBLES Ajuste 5: Determinar el costo de ventas (abonar a compras el valor del inventario final). No. De Asiento Fecha Concepto A5 1/27/2021 Inventario

Compras ASIENTO PARA DETERMINAR EL COSTO DE VENTAS Ajuste 6: Determinar la utilidad bruta. No. De Asiento Fecha Concepto A6 1/8/2021 Ventas Compras ASIENTO PARA DETERMINAR LA UTILIDAD BRUTA Ajuste 7: Traspasar la utilidad bruta a perdidas y ganancias. No. De Asiento Fecha Concepto A7 1/8/2021 Ventas Pérdidas y ganancias ASIENTO PARA TRASPASAR LA UTILIDAD BRUTA A PERDIDAD Y GANANCIA Ajuste 8: Carga a pérdidas y ganancias el valor de los gastos de operación (determinar la utilidad o perdidas No. De Asiento Fecha Concepto A8 1/8/2021 Pérdidas y ganancias Gastos de ventas Gastos de administración ASIENTO PARA DETERMINAR LA UTILIDAD O PERDIDAS DE OPERACIÓN Ajuste 9: Determinar ISR del ejercicio fiscal. No. De Asiento Fecha Concepto A9 1/8/2021 Pérdidas y ganancias ISR por pagar ASIENTO PARA DETERMINAR EL ISR DEL EJERCICIO FISCAL Ajuste 10: Determinar la utilidad bruta del ejercicio.

NERO DEL 2015.

desc., y rebajas sobre ventas). PARCIAL Cargo Abono $ 11,000. $ 6,000. $ 5,000. NTAS NETAS PARCIAL Cargo Abono $ 2,000. $ 2,000. PRAS TOTALES s, rebajas y descuentos sobre compras). PARCIAL Cargo Abono $ 3,000. $ 4,500. $ 7,500. MPRAS NETAS ntario final). PARCIAL Cargo Abono $ 30,000. $ 30,000. CÍAS DISPONIBLES nal). PARCIAL Cargo Abono $ 10,000.

O DE VENTAS

PARCIAL Cargo Abono $ 39,500. $ 39,500. DAD BRUTA PARCIAL Cargo Abono $ 19,500. $ 19,500. PERDIDAD Y GANANCIAS nar la utilidad o perdidas de operación. PARCIAL Cargo Abono

RDIDAS DE OPERACIÓN

PARCIAL Cargo Abono $ 5,265. $ 5,265. JERCICIO FISCAL