Ajustes Contables

Jimena Jibaja Laiza

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Este documento proporciona una explicación detallada sobre los ajustes contables, incluyendo sus características, tipos y ejemplos. Los ajustes contables son asientos o registros contables que se realizan para llevar el saldo de una cuenta a su valor real y permitir la elaboración de estados financieros precisos. Los tipos de ajustes cubiertos incluyen gastos diferidos, ingresos diferidos, gastos acumulados, ingresos acumulados, estimación de cuentas de cobranza dudosa y diferencias de cambio. Cada tipo de ajuste se explica con ejemplos concretos, lo que hace que este documento sea una guía valiosa para comprender los conceptos clave de los ajustes contables.

Tipo: Resúmenes

1 / 5

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

¿Que es un ajuste contable?

Es un asiento o registro contable, que se realiza para llevar el saldo de una cuenta a su

valor REAL y que permite elaborar estados financieros.

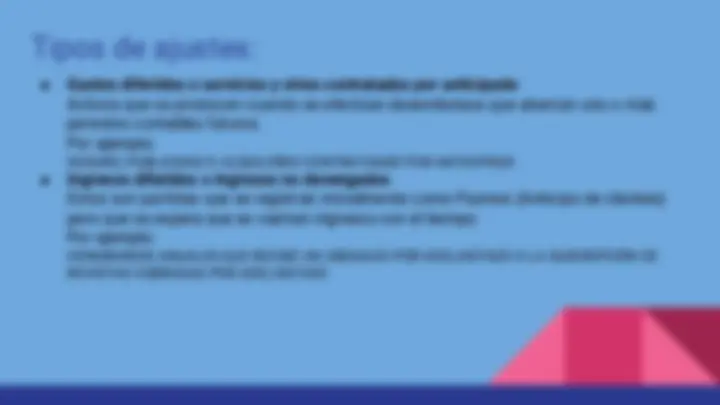

Características:

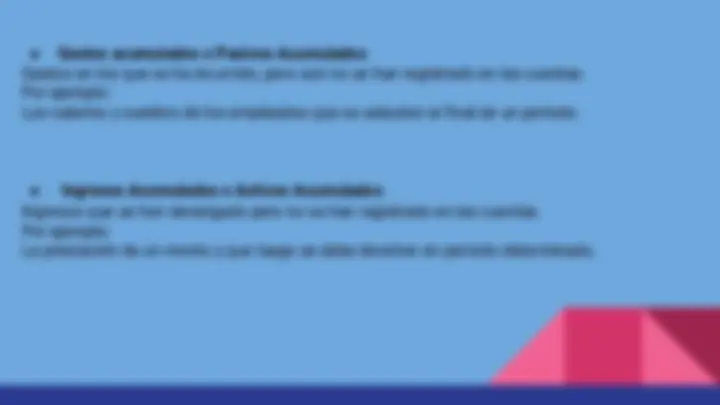

● Gastos acumulados o Pasivos Acumulados Gastos en los que se ha incurrido, pero aún no se han registrado en las cuentas. Por ejemplo: Los salarios y sueldos de los empleados que se adeudan al final de un período.

● Ingresos Acumulados o Activos Acumulados

Ingresos que se han devengado pero no se han registrado en las cuentas. Por ejemplo: La prestación de un monto y que luego se debe devolver en período determinado.

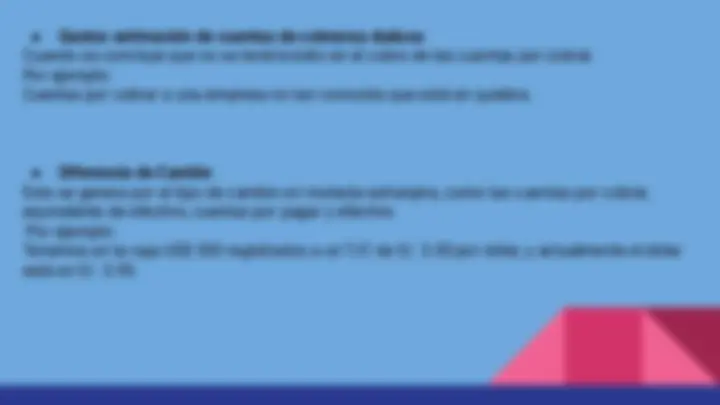

● Gastos estimación de cuentas de cobranza dudosa Cuando se concluye que no se tendrá éxito en el cobro de las cuentas por cobrar. Por ejemplo: Cuentas por cobrar a una empresa no tan conocida que está en quiebra.

● Diferencia de Cambio Esto se genera por el tipo de cambio en moneda extranjera, como las cuentas por cobrar, equivalente de efectivo, cuentas por pagar y efectivo. Por ejemplo: Tenemos en la caja US$ 500 registrados a un T/C de S/. 3.00 por dólar, y actualmente el dólar está en S/. 3.59.