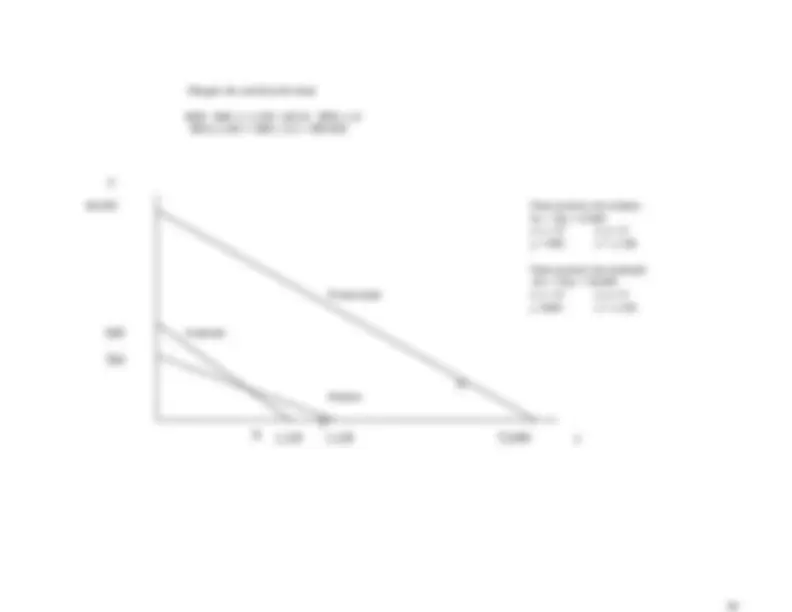

1.1

* Seguramente en el curso de contabilidad financiera que previamente tomó el Sr. Hugo, el expositor insistió mucho

en los principios de contabilidad generalmente aceptados que rigen a la contabilidad financiera. Es obvia la necesidad

de estos principios, debido a que la información la van a utilizar personas ajenas a la empresa y toda información

debe ser explorada bajo las mismas bases. No sucede esto con la contabilidad administrativa. En esta es posible

incluir costos de oportunidad. Asimismo, se hará hincapié en información financiera proyectada en tanto que en la

contabilidad financiera les está prohibido a los contadores públicos y auditores dictaminar sobre información

financiera proyectada.

* La contabilidad administrativa va más al detalle. Es necesario que el sistema contable para estos efectos incluya

más subcuentas. Por ejemplo las reparaciones de maquinaria se consideran gastos indirectos de fabricación, pero

no bastará con cargar a esta cuenta control, sino será necesario afectar a la subcuenta de reparaciones de maquinaria

y además otra subcuenta para afectar al departamento o planta donde esta ubicada la máquina. El mismo sistema

debe alimentar información para cumplir con las tres áreas generales de la contabilidad: la administrativa, la financiera

y la fiscal.

* Debemos considerar que la contabilidad administrativa es diferente de la contabilidad financiera tanto en propósito y

orientación como en restricciones. Los informes o estados financieros tienen fechas preestablecidas de elaboración

en tanto que los informes de contabilidad administrativas se elaboran con la frecuencia necesaria. Asimismo, los

formatos de los estados financieros tienen establecido su contenido y su forma, en tanto que no sucede lo mismo

con los informes de uso interno.

* La contabilidad administrativa se relaciona con la planeación, con el futuro. Recordemos que los administradores no

pueden hacer nada respecto al pasado y lo que les interesa es el presente y el futuro. Si bien es cierto que algunas

personas morales ya incluyen dentro de los estados financieros anuales algunos estados proforma, dentro de la

contabilidad administrativa se considera un objetivo bien definido elaborar estados financieros proyectados.

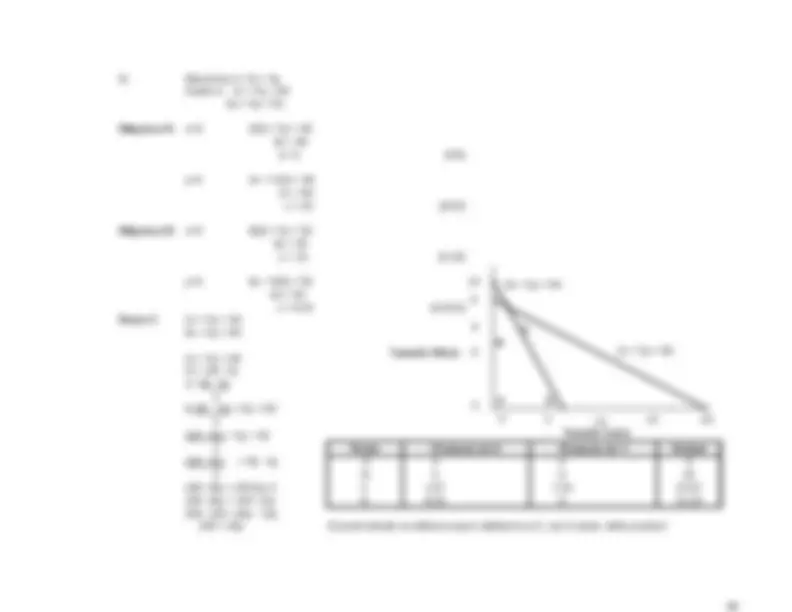

1.2

1) Motiva a los administradores hacia el logro de los objetivos de la empresa y permite llevar a cabo el control

administrativo.

2) Facilita el proceso de toma de decisiones al generar reportes con información relevante.

3) Facilita el proceso de toma de decisiones al generar reportes con información relevante, y permite llevar el

control administrativo.