¡Descarga ejercicios prácticos y más Exámenes en PDF de Ingeniería de Producción solo en Docsity!

Universidad de Chile Facultad de Ciencias Físicas y Matemáticas Departamento de Ingeniería Industrial

Guía de Problemas Resueltos

IN46A

Profesores: Iván Álvarez V. Michael Jorrat D. Auxiliares: Gonzalo Bernstein Martin

Costo de producción y de ventas

- Tasa de impuesto a la renta 40%

a) Determinar el costo de producción y de ventas para el año recién terminado b) Confeccionar el Estado de Resultados para el año

Por costeo variable:

Ventas (5000*7500) 37.500.

- Costos variables: de producción (3000*5000) 15.000. de adm. y ventas 1.700. = Margen de Contribución 20.800.

- Gastos fijos de producción (2500*6000) 15.000.

- Gastos fijos de Adm. y Ventas 4.800. = Resultado Operacional 1.000.

Valor de los inventarios finales:

Por costeo absorbente: 1.0005.500 = 5.500. Por costeo variable: 1.0003.000 = 3.000.

Problema 3

Costeo por Órdenes de Trabajo :

Una fábrica recibe durante un determinado período dos órdenes de trabajo, para fabricar 5.000 unidades del producto X y 1.000 unidades del producto Y, respectivamente. Las hojas de costos muestran la siguiente información:

Orden de Fabricación Producto X: Depto. A: Materia Prima Directa: 50 kg de PVC (300$/kg) Mano de Obra Directa: 200 hrs (200$/hra) Depto. B: Materia Prima Directa: 10 kg de látex (1.000$/kg) Mano de Obra Directa: 100 hrs (400$/hra)

Orden de Fabricación Producto Y: Depto. A: Materia Prima Directa: 200 kg de PVC (300$/kg) Mano de Obra Directa: 500 hrs (200$/hra) Depto. B: Materia Prima Directa: 5 kg de látex (1.000$/kg) Mano de Obra Directa: 50 hrs (400$/hra)

Además, los costos indirectos de los departamentos A y B son de $200 mil y $250 mil, respectivamente. Se pide determinar el costo unitario de los productos X e Y.

Solución:

Para distribuir los costos indirectos usaremos como base de asignación las horas de mano de obra.

a) Distribución de los Costos Indirectos del Depto. A:

Horas de MOD utilizadas = 700 Cuota de Costos Indirectos = CI / Base = 200.000 / 700 = 285,71 $/hra

CI asignados a X = 285,71200 = 57. CI asignados a Y = 285,71500 = 142.

b) Distribución de los Costos Indirectos del Depto. B:

Horas de MOD utilizadas = 150 Cuota de Costos Indirectos = CI / Base = 250.000 / 150 = 1.666,7 $/hra

CI asignados a X = 1.666,7100 = 166. CI asignados a Y = 1.666,750 = 83.

c) Resumen de costos del producto X

MPD = 50300 + 101.000 = 25.

MOD = 200200 + 100400 = 80.

CI = 57.143 + 166.667 = 223.

Total = 328.

Unidades 5. Costo Unitario 65,76 $/unidad

d) Resumen de costos del producto Y

MPD = 200300 + 51.000 = 65.

MOD = 500200 + 50400 = 120.

CI = 142.857 + 83.333 = 226.

Total = 411.

Unidades: 1. Costo Unitario: 411,19 $/unidad

Problema 4

Costeo por Procesos

Una empresa se dedica a la fabricación de pernos, a través de dos procesos. En el primer departamento se fabrica la cabeza del perno, a partir de un cilindro metálico que es la materia prima. En el segundo proceso o departamento, se toman las unidades provenientes del proceso anterior y se les fabrica el “hilo”.

Otros Antecedentes:

Depto Espacio (m2) Empleados Unidades Horas Producidas Máquina A 5,000 15 1,000 20, B 7,000 10 800 4, C 4,000 10 1,200 1, D 2,000 10 E 2,000 5 Total 20,000 50 3,000 25,

Durante el mes se procesaron dos órdenes de fabricación, cuyas hojas de costos dicen lo siguiente:

O.F. Nº 1: O.F. Nº 2:

MPD Ch$7,000 MPD Ch$8, MOD depto A Ch$3,000 MOD depto A Ch$7, MOD depto B Ch$1,500 MOD depto B Ch$5,000 Ch$12, MOD depto C Ch$3,500 Ch$8, Unidades 2,000 Unidades 1,

Se pide: Asignar los costos indirectos Determinar el costo unitario de cada orden de fabricación

Solución:

- Asignación de los Costos Indirectos a los Departamentos de Producción

a) Distribución Primaria

Base de Asignación para la depreciación: m

Cuota de CI = 0,000/20,000 = 0.5 $/m

Base de Asignación para los servicios:

Número de empleados

Cuota de CI = 5,000/50 = 100 $/empleado

Cuadro de Costos Indirectos:

A B C D E Total Mano de Obra Indirecta 500 1,000 500 2,500 800 5, Materia Prima Indirecta 500 500 1,000 500 700 3, Depreciación edificios 2,500 3,500 2,000 1,000 1,000 10, Servicios 1,500 1,000 1,000 1,000 500 5, Total 5,000 6,000 4,500 5,000 3,000 23,

b) Distribución Secundaria

Base de Asignación para la mantención: horas máquina

Cuota de CI = 5,000/25,000 = 0.2 $/hra

Base de Asignación para el c. de calidad: Unidades producidas

Cuota de CI = 3,000/3,000 = 1 $/unidad

Cuadro de Costos Indirectos:

A B C Total Mano de Obra Indirecta 500 1,000 500 2, Materia Prima Indirecta 500 500 1,000 2, Depreciación edificios 2,500 3,500 2,000 8, Servicios 1,500 1,000 1,000 3, Mantención 4,000 800 200 5, Control de Calidad 1,000 800 1,200 3, Total 10,000 7,600 5,900 23,

- Asignación de los Costos Indirectos de los Departamentos de Producción a los Productos

Usaremos como base de asignación el costo de la mano de obra directa:

Cuota de CI depto A: 10.000/10.000 = 1. Cuota de CI depto B: 7.600/6.500 = 1. Cuota de CI depto A: 5.900/3.500 = 1.

Costo Total y Unitario de cada Orden de Trabajo:

O.F. Nº 1: O.F. Nº 2:

MPD Ch$7,000 MPD Ch$8,

Otros antecedentes de los productos

X Y

Horas de.Máquina por Unidad 0,2952 0, N° pedidos 10 40 N° clientes 20 30

Solución:

Supongamos que la empresa realizó la primera etapa, es decir, eligió los drivers de recursos y asignó los costos indirectos a las actividades, llegando a los siguientes costos por actividad:

Costeo de las Actividades:

� Actividades de maquinaria 1. � Gestión de pedidos 3. � Gestión de Clientes 1. � Otros 350 Costos totales 6.

Ahora entonces corresponde elegir para cada actividad el generador (driver) de actividades, para luego asignar el costo de las actividades a los productos:

Actividad Generadores N° de Generadores

Costos Totales

Costo Unitario Maquinaria Gestión pedidos Gestión clientes

Hras.Máquina N° de pedidos N° clientes

El número de generadores, en el caso de las horas máquina, se determina de la siguiente forma: 0,2952900 + 0,2100 = 285,

Actividad X^ Y^ Total Maquinarias

Gestión pedidos

Gestión Clientes 2020 = 400 2030 = 600 1. Total costo indirecto por producto

Otros CI

Total CI

En resumen, los costos de cada producto son los siguientes:

X Y

Materia prima directa 90010 = 9.000 1005 = 500 Mano de obra directa 9002 = 1.800 1004 = 400 Costos indirectos 2.588 3. Costos totales 13.388 4. Unidades producidas 900 100 Costos unitarios 14,88 44,

Costeo Tradicional Absorbente

- Asignación de los costos indirectos a los departamentos de producción

A B C D Total Costos Indirectos

Distribución Secundaria

Total 3.400 1.700 0 1.350 6.

Base de Asignación Mantención = Horas máquina = 180 + 90 = 270 Cuota de Costos Indirectos = 600/270 = 2,

- Asignación de los costos indirectos a los productos

Base de Asignación = Horas de mano de obra directa

Cuota de Costos Indirectos departamento A = 3.400/300 = 11,3 $/hra. Cuota de Costos Indirectos departamento B = 1.700/100 = 17,0 $/hra.

Costo indirecto de X = (11,30,32 + 170,08) * 900 = 4.

Empresa con cuatro productos

mc porcentual 25.0% 43.3% 45.0% 40.0% 40.0%

¿Qué pasa si cambia la mezcla de ventas?

mc porcentual 25.0% 43.3% 45.0% 40.0% 38.1%

Problema 9

Pedidos con capacidad ociosa.

Una empresa planea producir 80.000 unidades de un determinado producto, con lo cual le queda una capacidad ociosa de 110.000 unidades. El precio de venta es de 1 $/unidad, el costo variable es de 0,5$/unidad y el costo fijo es de $25.000.

Un cliente hace un pedido por 20.000 unidades y ofrece pagar un precio de 0,75 $/unidad. ¿Conviene aceptar el pedido?

Costo Unitario Absorbente = 0,5 + 25.000 = 0,8125 $/u

Si nos guiamos por este costo unitario la decisión sería errada, pues no considera que una parte de él son costos fijos.

Criterio adecuado: Si mc > 0, entonces conviene aceptar En este caso, el mc del pedido es 0,25 $/u ==> la utilidad aumenta en $0,25*20.000 = $5.

Problema 10

Comprar o fabricar

Una empresa requiere 60.000 unidades de cierto componente.

Costos de fabricar $/u $ MPD 10 600. MOD 8 480. CIV 2 120. CIF 5 300. Total 25 1.500.

Un proveedor ofrece la misma pieza a 22 $/u. ¿qué conviene, comprar o fabricar?

Criterio : Comprar si cv de producir > precio proveedor En este caso, 20 < 22, entonces conviene fabricar.

Si Py = 1.200 qy = 10. Si Py = 1.500 qy = 5.

En este ejemplo, son costos relevantes los costos variables de Y, el costo fijo de Y y el aumento en los costos variable de X

Problema 13

Una comercializadora de vehículos tiene tres líneas de productos.

Autos Camionetas Camiones Total Ventas 1.000 800 100 1. C.V. 800 560 60 1. M.C. 200 240 40 480 CF evit. 150 100 15 265 CF no evit. 60 100 20 180 Utilidad (10) 40 5 35

La empresa está evaluando 2 alternativas.

Alternativa 1: Cerrar la línea de autos

Alternativa 2: Cerrar la línea de autos y ampliar la de camionetas, con lo cual las ventas de camionetas aumentarían a $1.300 y los CF evitables a $170.

DU1 = -200 + 150 = - DU2 = -50 + 500*0,3 – 70 = 30 Conviene la alternativa 2.

Problema 14

Elaboración de Presupuestos

I. Operaciones

Pronóstico de ventas : Se proyecta vender las siguientes cantidades de mercadería:

Las ventas en diciembre pasado alcanzaron a las 4.000 unidades. El precio de venta es de $10 por unidad y se espera que no cambie en el futuro. Las ventas se efectúan 60% al contado y el resto pagadero al mes siguiente.

Mes Enero Febrero Marzo Abril Mayo Cantidad 5.000 8.000 6.000 5.000 4.

- Costo de ventas y niveles de existencias

- La empresa vende con un Margen de Explotación del 30%.

- Se desea mantener existencias de $20.000 como base más un 80% del costo de venta del mes siguiente.

- Las mercaderías se compran pagando un 50% al contado y el resto al mes siguiente.

- Gastos de Administración y Ventas

- Remuneraciones : Se pagan cada 15 días, en el período siguiente al que son ganadas, ascendiendo a $2.500 por mes.

- Comisiones sobre ventas : Ascienden al 15% de las ventas y se pagan de la misma forma que las remuneraciones fijas. Otros gastos variables: alcanzan al 5% de las ventas y se pagan al contado.

- Otros gastos de administración y ventas fijos : Debe pagarse $2.000 al mes por concepto de arriendo, se consumen seguros por $200 y la depreciación se calcula en $400 al mes.

II. Inversiones

- Se proyecta realizar una inversión de $3.000, al contado, durante el primer mes, en un vehículo que se destinará al transporte de mercadería. Este se deprecia en 30 meses.

III. Caja y financiamiento

- Se desea mantener, por motivos de seguridad, un saldo de caja mínimo de $10.000 a fines de cada mes.

- En casos de déficit de caja, la empresa dispone de una línea de crédito, cuya tasa de interés es del 2% mensual. Las amortizaciones y el pago de intereses pueden efectuarse cuando la empresa lo desee.

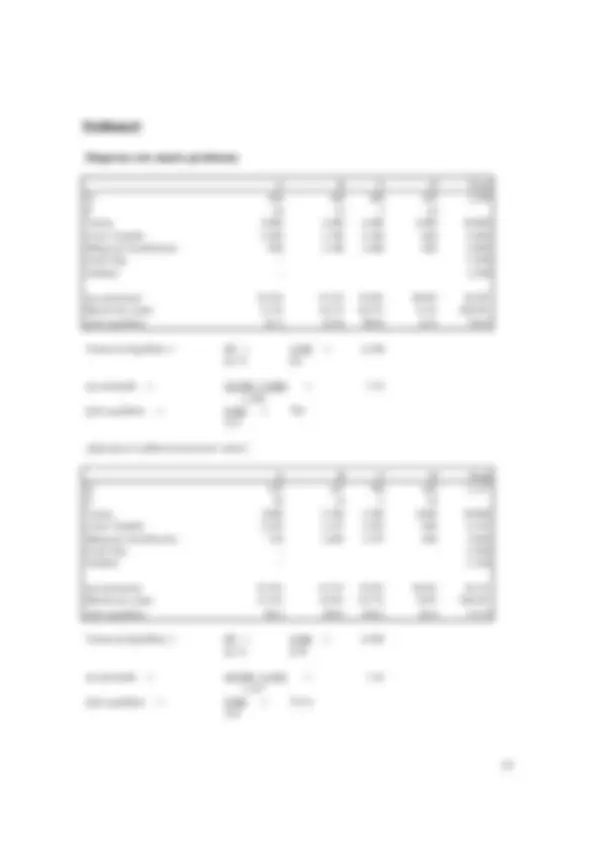

1. PRESUPUESTO DE CAJA: Enero Febrero Marzo Abril

- Disponibilidad Inicial de Caja Saldo Inicial 10.000 10.000 10.000 10. Ingresos de Caja 46.000 68.000 68.000 54. Total 56.000 78.000 78.000 64.

- Necesidades de Caja a) Egresos de Caja Compras de Mercadería 42.700 48.300 40.600 32. Remuneraciones y comisiones 9.250 12.250 13.000 10. Otros gastos variables 2.500 4.000 3.000 2. Arriendos 2.000 2.000 2.000 2. Inversión Activo Fijo 3.000 - - - Subtotal 59.450 66.550 58.600 48. b) Saldo de Caja Deseado 10.000 10.000 10.000 10. Total 69.450 76.550 68.600 58.

- Superávit (déficit) de Caja (13.450) 1.450 9.400 5.

- Financiamiento Endeudamiento 13. Amortización deuda 1.181 9.155 3. Intereses deuda 269 245 62 Total 13.450 (1.450) (9.400) (3.177)

- Saldo Final de Caja 10.000 10.000 10.000 12. Saldo deuda 12.269 3.114 -

A. PRESUPUESTO OPERACIONAL:

Enero Febrero Marzo Abril Total

Ingresos 50.000 80.000 60.000 50.000 240.

Costo de Ventas 35.000 56.000 42.000 35.000 168.

Margen de Explotación 15.000 24.000 18.000 15.000 72.

Gastos de Adm. y Ventas

Remuneraciones fijas 2.500 2.500 2.500 2.500 10.

Comisiones por Ventas 7.500 12.000 9.000 7.500 36.

Otros gastos variables 2.500 4.000 3.000 2.500 12.

Arriendos 2.000 2.000 2.000 2.000 8.

Seguros 200 200 200 200 800

Depreciación 500 500 500 500 2.

Resultado Operacional 3.

b) Balance General

2. ESTADOS FINANCIEROS PROFORMA

- Semestre Primavera

- Problema

- • Gastos de administración y ventas 25. Para el año recién terminado se obtuvieron los siguientes datos:

- • Materias primas directas compradas 22.

- • Mano de obra directa 18.

- • Ventas 150.

- • Existencias iniciales de materias primas directas 3.

- • Existencias finales de materias primas directas 2.

- • Existencias iniciales de productos en proceso 14.

- • Existencias finales de productos en proceso 13.

- • Depreciación 27.

- • Otros costos indirectos 14.

- • Existencias iniciales de productos terminados 6.

- • Existencias finales de productos terminados 4.

- • Gastos financieros 10.

- a) Existencias iniciales de materias primas directas 3. Solución:

- Materias primas directas compradas 22.

- = Materias primas directas disponibles 25.

- Existencias finales de materias primas directas 2.

- = Materia prima directa utilizada 23.

- Existencias iniciales de productos en proceso 14.

- Materia prima directa utilizada 23.

- Existencias finales de productos en proceso 13.

- = Costo de producción total 83. - Existencias iniciales de productos terminados 6.

- Costo de producción total 83.

- = Productos terminados disponibles para la venta 89.

- Existencias finales de productos terminados 4.

- = Costo de ventas 85.

- Problema

- Q 100 200 800 100 1, A B C D Total

- P

- Ventas 2,000 3,000 4,000 1,000 10,

- Costo Variable 1,500 1,700 2,200 600 6,

- Marge de Contribución 500 1,300 1,800 400 4,

- Costo Fijo - 2,

- Utilidad - 1,

- Q de equilibrio 62.5 125.0 500.0 62.5 750. Mezcla de ventas 8.3% 16.7% 66.7% 8.3% 100.0%

- Ventas de Equilibrio = CF = 2,500 = 6,

- mc promedio = (10.000 - 6.000) = 3. - 1.

- Q de equilibrio = 2.500 =

- Q 150 167 700 100 1, A B C D Total

- P

- Ventas 3,000 2,500 3,500 1,000 10,

- Costo Variable 2,250 1,417 1,925 600 6,

- Marge de Contribución 750 1,083 1,575 400 3,

- Costo Fijo - 2,

- Utilidad - 1,

- Q de equilibrio 98.5 109.4 459.5 65.6 733. Mezcla de ventas 13.4% 14.9% 62.7% 9.0% 100.0%

- Ventas de Equilibrio = CF = 2,500 = 6,

- mc promedio = (10.000 - 6.192) = 3. - 1.

- Q de equilibrio = 2.500 = 733.

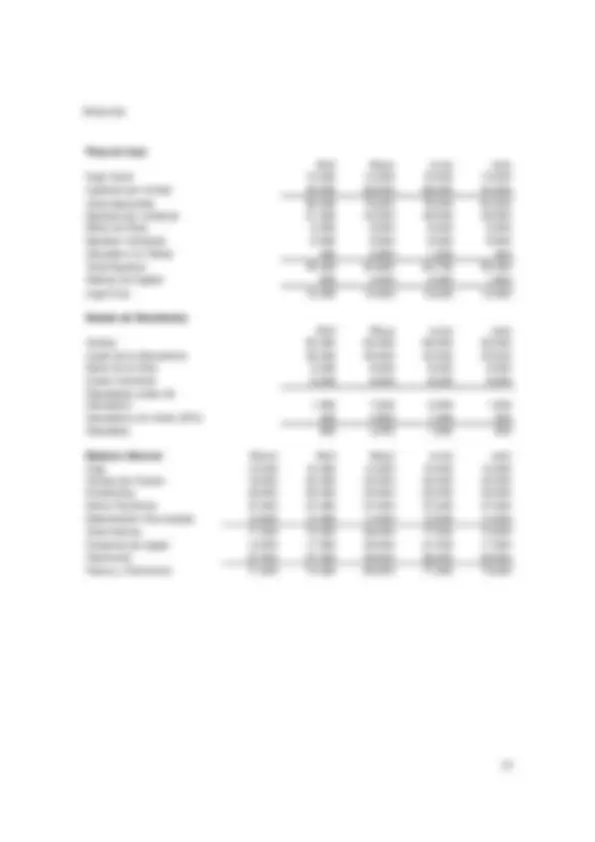

- Activo Circulante 76. Activos Pasivos

- Caja 12.673 Pasivo Circulante 19.

- Deudores por venta 20.000 Ctas por pagar 14.

- Existencias 42.400 Remuneraciones por pagar 1.

- Seguros 1.000 Comisiones por pagar 3.

- Activo Fijo 25.200 Patrimonio 78.

- Equipos y otros 40.000 Utilidad Bruta 2.

- Total Activos 101.273 Total Pasivo y Patrimonio 101. Deprec. Acumulada (14.800) - Ingresos por Venta 240. a) Estado de Resultados - Costo de las Ventas 168. - Margen de Ventas 72. - Gastos de Adm. y Ventas 68. - Remuneraciones fijas 10. - Comisiones por Ventas 36. - Otros gastos variables 12. - Arriendos 8. - Seguros - Depreciación 2. - Resultado Operacional 3. - Intereses - Utilidad Bruta 2.