¡Descarga Ejercicios de Costos de Producción: Aplicación Práctica en Industrias Metálicas y más Ejercicios en PDF de Competencias en MS Microsoft Excel solo en Docsity!

En el mes de marzo, Industrias metálicas fabrican 3 articulos, con la siguiente información: O.P N° 1021 32 MESAS METÁLICAS O.P N° 1022 52 CAMAS HOSPITALARIAS O.P N° 1023 88 PROTECTORES DE VENTANAS

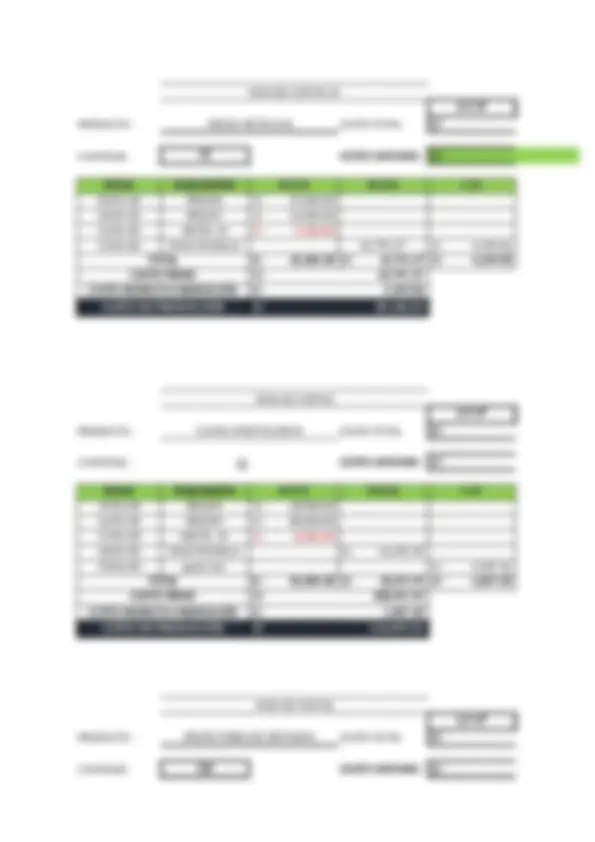

REQUISICIONES : MATERIA PRIMA 1

N° 0345 POR S/. 20,000.00 PARA 0.P. N°

N° 0346 POR S/. 25,000.00 PARA 0.P. N°

N° 0347 POR S/. 12,000.00 PARA 0.P. N°

N° 0348 POR S/. 8,900.00 PARA 0.P. N°

N° 0349 POR S/. 80,000.00 PARA 0.P. N°

N° 0350 POR S/. 68,000.00 PARA 0.P. N°

DEVOLUCIONES DE PRODUCCIÓN A ALMACÉN

N° 14 POR S/. 5,000.00 REQ. N° 0346

N° 15 POR S/. 8,000.00 REQ. N° 0345

N° 16 POR S/. 20,000.00 REQ. N° 0350

2 INFORMACIÓN DEL DPTO DE PERSONAL^ 9%^ 10%

sueldo basico Essalud^ A.F 0.P. N° (^1021) S/. 8,900.00 S/. 801.00 S/. 93. 0.P. N° (^1022) S/. 11,500.00 S/. 1,035.00 S/. 93. 0.P. N° (^1023) S/. 6,500.00 S/. 585.00 S/. 93. S/. 26,900.00 S/. 2,421.00 S/. 279. Los costos indirectos de fabricación para cada O.P son el 34% de la M.O.D SE PIDE : ELABORAR LAS HOJAS DE COSTO PARA CADA O.P Y CALCULAR EL COSTO UNITARIO

O.P N°

HOJA DE COSTOS

HOJA DE COSTOS

La empresa "VAN HEUSEN" fabrica camisas utilizando 2 procesos (A y B)

En el proceso "A" SE FABRICAN 70,000 UNIDADES, CON LOS SIGUIENTES DATOS: Avance de M.P.D el 100%; de M-O-D / G.F 50% Pérdida normal del proceso : 2,000 unidades En el proceso "B" se reciben 50,000 unidades del proceso "A", con la siguiente aclaración: Avance del 45% M.O.D/G.F COSTOS DE PRODUCCION INCURRIDOS

A B

Materia prima directa S/. 38,350.00 S/. - Mano de obra directa S/. 17,980.00 S/. 9,233.00 S/. 27,213. Costos Indirectos S/. 13,360.00 S/. 7,920.00 S/. 21,280. S/. 69,690.00 S/. 17,153. Se vende el 70% de las unidades terminadas, considerando 30 % de utilidad sobre el costo mas el IGV correspondiente.

Calcular :

A.- Producción equivalente

B.- Informe de costos

Unidades terminadas 50,000 (transferidas al proceso "B")

Unidades en proceso : 18,000 unidades

unidades terminadas y transferidas a inventario 45,000 unidades Unidades en proceso : 5,

A.- Unidades equivalentes proceso "A"

M.P.D : Unidades terminadas y transferidas Unidades en proceso Porcentaje de avance Unidades equivalentes u.p*% Unidades equivalentes a productos terminados Costo unitario de M.P.D = Costo total de MPD

de unid. Terminadas

Costo unitario de MPD M.O.D : Unidades terminadas y transferidas Unidades en proceso Porcentaje de avance Unidades equivalentes Unidades equivalentes a productos terminados Costo unitario de M.O.D = Costo total de MOD

de unid. Terminadas

Costo unitario de MOD C.I.F : Unidades terminadas y transferidas Unidades en proceso Porcentaje de avance Unidades equivalentes

COSTO UNITARIO MATERIA

PRIMA DIRECTA

COSTO UNITARIO MANO DE

OBRA DIRECTA

Unidades equivalentes a productos terminados COSTO UNITARIO DE C.I.F Costo unitario de C.I.F = Costo total de CIF

de unid. Terminadas

Costo unitario de CIF

UNIDADES EQUIVALENTES PROCESO "B"

MANO DE OBRA DIRECTA Unidades terminadas y transferidas Unidades en proceso Porcentaje de avance Unidades equivalentes Unidades equivalentes a productos terminados Costo unitario de M.O.D Costo total de MOD

de unid. Terminadas

Costo unitario de M.O.D COSTOS INDIRECTOS DE FABRICACIÓN Unidades terminadas y transferidas Unidades en proceso Porcentaje de avance Unidades equivalentes Unidades equivalentes a productos terminados Costo unitario de C.I.F Costo total de CIF

de unid. Terminadas

COSTO UNITARIO MANO DE OBRA DIRECTA COSTO UNITARIO COSTOS INDIRECTOS DE FABRICACIÓN

COSTO UNITARIO DEL PROCESO "B"

COSTO UNITARIO M.O.D

COSTO UNITARIO C.I.F

B.- INFORME DE COSTOS

Costo total del proceso "A" : Unidades * costo unitario UNIDADES EN PROCESO 18,000 S/. 0.56661 S/. 10,198.98 Invent. Final producctos proceso

TOTAL = Unidades terminadas + Sumatoria de unidades en proceso

Unidades terminadas Unidades en proceso Costo total del proceso "B" : Unidades * costo unitario 45,000 S/. 0. UNIDADES EN PROCESO Unidades equivalentes MOD * costo unitario MOD Unidades equivalentes CIF * costo unitario CIF 2,250 S/. 0.16761 S/. 377.

TOTAL = Unidades terminadas + Sumatoria de unidades en proceso

Unidades terminadas Unidades en proceso Unidades equivalentes MPD * costo unitario MPD Unidades equivalentes MOD * costo unitario MOD Unidades equivalentes CIF * costo unitario CIF