Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Todos los ejercicios del tema resueltos con explicaciones de algunos

Tipo: Ejercicios

1 / 34

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Recursos de la Unidad 6 ADVANTAGE:

Proyecto curricular y programaciones de aula. Presentaciones multimedia. Solucionario.

GATE: Preguntas de evaluación. Descargas: Plan General de Contabilidad de Pymes.

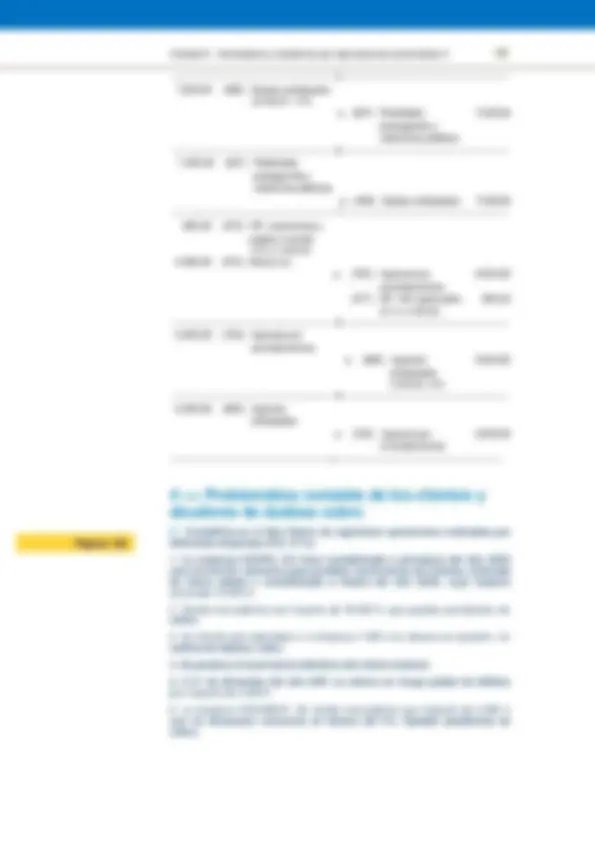

2.420,00 (430) Clientes a (700) Ventas de mercaderías

(477) HP, IVA repercutido (21% s/ 2.000,00)

--------------------------------------------------- x ---------------------------------------------------- 80,00 (624) Transportes 16,80 (472) HP, IVA soportado (21% s/ 80,00) a (570) Caja, € 96, --------------------------------------------------- 5 ---------------------------------------------------- 2.420,00 (431) Clientes, efectos comerciales a cobrar a (430) Clientes 2.420, --------------------------------------------------- 6 ---------------------------------------------------- 7.018,00 (4311) Efectos comerciales descontados a (431) Clientes, efectos comerciales a cobrar (4.598,00 + 2.420,00)

-------------------------------------------------- x ---------------------------------------------------- 6.931,45 (572) Banco c/c 28,07 (626) Servicios bancarios y similares (0,4% s/ 7.018,00) 58,48 (665) Intereses por descuento de efectos y operaciones de factoring (I = 7.018,00 · 0,05 · 60/360) a (5208) Deudas por efectos descontados

4.598,00 (5208) Deudas por efectos descontados a (4311) Efectos comerciales descontados

--------------------------------------------------- x ---------------------------------------------------- 2.420,00 (5208) Deudas por efectos descontados 48,40 (626) Servicios bancarios y similares ( 2 % s/ 2.420,00) a (572) Banco c/c 2.468, --------------------------------------------------- x ---------------------------------------------------- 2.420,00 (4315) Efectos comerciales impagados a (4311) Efectos comerciales descontados

2.420,00 (572) Banco c/c a (4315) Efectos comerciales impagados

--------------------------------------------------- x ----------------------------------------------------

2·· Contabiliza en el libro Diario las siguientes operaciones realizadas por la empresa EDURA, SA (IVA: 21%):

**1. Vende mercaderías por importe de 4.500 €. En factura se incluyen gastos de transporte, que se repercuten al cliente, por importe de 100 €.

5.566,00 (430) Clientes a (700) Ventas de mercaderías

(759) Ingresos por servicios diversos

(477) HP, IVA repercutido (21% s/ 4.600,00)

5.566,00 (431) Clientes, efectos comerciales a cobrar a (430) Clientes 5.566, -------------------------------------------------- 3 ---------------------------------------------------- 4.506,04 (430) Clientes a (700) Ventas de mercaderías (3.800,00 – 2% s/ 3.800,00)

(477) HP, IVA repercutido (21% s/ 3.724,00)

--------------------------------------------------- x ----------------------------------------------------

-------------------------------------------------- x ---------------------------------------------------- 4.558,63 (572) Banco c/c 18,38 (626) Servicios bancarios y similares (0,4% s/ 4.596,16) 19,15 (665) Intereses por descuento de efectos y operaciones de factoring (I = 4.596,16 x 0,05 x 30/360) a (5208) Deudas por efectos descontados

4.596,16 (5208) Deudas por efectos descontados a (4311) Efectos comerciales descontados

--------------------------------------------------- x ----------------------------------------------------

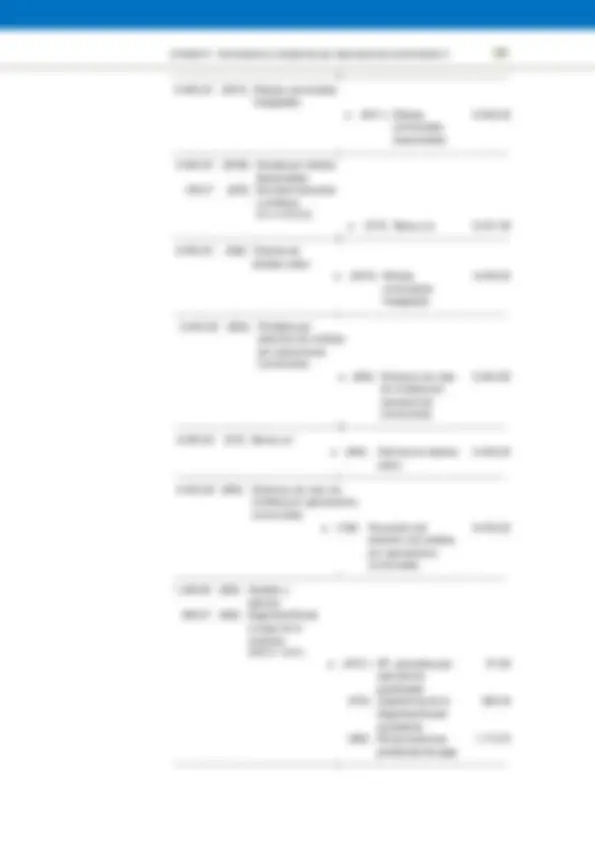

3·· Contabiliza en el libro Diario las siguientes operaciones realizadas por la empresa ACEOR, SA:

**1. La trabajadora Estrella Ortega Valenciano solicita un anticipo de 320 € el día 10 de febrero de 20X0. La sociedad le entrega un cheque bancario por el importe del anticipo solicitado.

2.500,00 (640) Sueldos y salarios 901,25 (642) Seguridad Social a cargo de la empresa (1.086,46 – 185,21) a (4751) HP, acreedora por retenciones practicadas

(476) Organismos de la Seguridad Social acreedores

(460) Anticipos de remuneraciones

(572) Banco c/c 1.744, --------------------------------------------------- 3 ---------------------------------------------------- 1.086,46 (476) Organismos de la Seguridad Social acreedores a (572) Banco c/c 1.086, --------------------------------------------------- 4 ---------------------------------------------------- 2.500,00 (640) Sueldos y salarios 901,25 (642) Seguridad Social a cargo de la empresa (1.086,46 – 185,21) a (4751) HP, acreedora por retenciones practicadas

(476) Organismos de la Seguridad Social acreedores

(465) Remuneraciones pendientes de pago

2.064,79 (465) Remuneraciones pendientes de pago a (572) Banco c/c 2.064, -------------------------------------------------- 6 ---------------------------------------------------- 1.086,46 (476) Organismos de la Seguridad Social acreedores a (572) Banco c/c 1.086, --------------------------------------------------- 7 ---------------------------------------------------- 500,00 (4751) HP, acreedora por retenciones practicadas (250,00 + 250,00) a (572) Banco c/c 500, -------------------------------------------------- x ----------------------------------------------------

7.500,00 (480) Gastos anticipados (30.000,00 · 3 /12) a (627) Publicidad, propaganda y relaciones públicas

7.500,00 (627) Publicidad, propaganda y relaciones públicas a (480) Gastos anticipados 7.500, --------------------------------------------------- 7 ---------------------------------------------------- 855,00 (473) HP, retenciones y pagos a cuenta (19% s/ 4.500,00) 4.590,00 (572) Banco c/c a (752) Ingresos por arrendamientos

(477) HP, IVA repercutido (21% s/ 4.500,00)

3.000,00 (752) Ingresos por arrendamientos a (485) Ingresos anticipados (4.500,00 x 2/3)

3.000,00 (485) Ingresos anticipados a (752) Ingresos por arrendamientos

-------------------------------------------------- x ----------------------------------------------------

5·· Contabiliza en el libro Diario las siguientes operaciones realizadas por diferentes empresas (IVA: 21%):

**1. La empresa LEOVIC, SA tiene contabilizada a principios del año 20X una corrección valorativa para posibles insolvencias de clientes, estimada de forma global y contabilizada a finales del año 20X0, cuyo importe asciende a 3.000 €.

**7. El cliente anterior comunica a la empresa que tendrá problemas para hacer frente al pago de su deuda. La empresa lo califica de dudoso cobro y contabiliza la correspondiente corrección valorativa.

--------------------------------------------------- 1 ---------------------------------------------------- Dato informativo --------------------------------------------------- 2 ---------------------------------------------------- 21.780,00 (430) Clientes a (700) Ventas de mercaderías

(477) HP, IVA repercutido (21% s/ 18.000,00)

1.500,00 (436) Clientes de dudoso cobro a (430) Clientes 1.500, --------------------------------------------------- 4 ---------------------------------------------------- 1.500,00 (650) Pérdidas de créditos comerciales incobrables a (436) Clientes de dudoso cobro

3.000,00 (490) Deterioro de valor de créditos por operaciones comerciales a (794) Reversión del deterioro de créditos por operaciones comerciales

--------------------------------------------------- x ----------------------------------------------------

4.840,00 (431) Clientes, efectos comerciales a cobrar a (430) Clientes 4.840, ------------------------------------------------- 11 ---------------------------------------------------- 4.840,00 (4311) Efectos comerciales descontados a (431) Clientes, efectos comerciales a cobrar

-------------------------------------------------- x ---------------------------------------------------- 4.810,96 (572) Banco c/c 4,84 (626) Servicios bancarios y similares (0,1% s/ 4.840,00) 24,20 (665) Intereses por descuento de efectos y operaciones de factoring (I = 4.840,00 · 0,03 · 60/360) a (5208) Deudas por efectos descontados

4.840,00 (5208) Deudas por efectos descontados a (572) Banco c/c 4.840, --------------------------------------------------- x ---------------------------------------------------- 4.840,00 (4315) Efectos comerciales impagados a (4311) Efectos comerciales descontados

4.840,00 (436) Clientes de dudoso cobro a (4315) Efectos comerciales impagados

--------------------------------------------------- x ---------------------------------------------------- 4.840,00 (694) Pérdidas por deterioro de créditos por operaciones comerciales a (490) Deterioro de valor de créditos por operaciones comerciales

4.840,00 (572) Bancos c/c a (436) Clientes de dudoso cobro

--------------------------------------------------- x ---------------------------------------------------- 4.840,00 (490) Deterioro de valor de créditos por operaciones comerciales a (794) Reversión del deterioro de créditos por operaciones comerciales

2.178,00 (440) Deudores a (759) Ingresos por servicios diversos

repercutido (21% s/ 1.800,00)

2.178,00 (446) Deudores de dudoso cobro a (440) Deudores 2.178, --------------------------------------------------- x ---------------------------------------------------- 2.178,00 (694) Pérdidas por deterioro de créditos por operaciones comerciales a (490) Deterioro de valor de créditos por operaciones comerciales

800,00 (572) Bancos c/c 1.378,00 (650) Pérdidas de créditos comerciales incobrables a (446) Deudores de dudoso cobro

--------------------------------------------------- x ---------------------------------------------------- 2.178,00 (490) Deterioro de valor de créditos por operaciones comerciales a (794) Reversión del deterioro de créditos por operaciones comerciales

--------------------------------------------------- x ----------------------------------------------------

10.086,56 (430) Clientes a (700) Ventas de mercaderías (8.200,00 – 2% s/ 8.200,00)

(437) Envases y embalajes a devolver por clientes

(477) HP, IVA repercutido (21% s/ 8.336,00)

--------------------------------------------------- x ---------------------------------------------------- 120,00 (624) Transportes 25,20 (472) HP, IVA soportado (21% s/ 120,00) a (570) Caja, € 145, --------------------------------------------------- 2 ---------------------------------------------------- 300,00 (437) Envases y embalajes a devolver por clientes 63,00 (477) HP, IVA repercutido (21% s/ 300,00) a (430) Clientes 363, --------------------------------------------------- 3 ---------------------------------------------------- 9.723,56 (431) Clientes, efectos comerciales a cobrar a (430) Clientes (10.086,56 – 363,00)

9.723,56 (4311) Efectos comerciales descontados a (431) Clientes, efectos comerciales a cobrar

-------------------------------------------------- x ---------------------------------------------------- 9.603,64 (572) Banco c/c 38,89 (626) Servicios bancarios y similares (0,4% s/ 9.723,56) 81,03 (665) Intereses por descuento de efectos y operaciones de factoring (I = 9.723,56 · 0,05 · 60/360) a (5208) Deudas por efectos descontados

9.723,56 (5208) Deudas por efectos descontados a (4311) Efectos comerciales descontados

-------------------------------------------------- x ----------------------------------------------------

240,00 (460) Anticipos de remuneraciones a (572) Banco c/c 240, --------------------------------------------------- 7 ---------------------------------------------------- 1.800,00 (640) Sueldos y salarios 648,90 (642) Seguridad Social a cargo de la empresa (782,25 – 133,35) a (4751) HP, acreedora por retenciones practicadas

(476) Organismos de la Seguridad Social acreedores

(460) Anticipos de remuneraciones

(572) Banco c/c 1.246, --------------------------------------------------- 8 ---------------------------------------------------- 12.000,00 (627) Publicidad, propaganda y relaciones públicas 2.520,00 (472) HP, IVA soportado (21% s/ 12.000,00) a (572) Banco c/c 14.520, --------------------------------------------------- 9 ---------------------------------------------------- 4.000,00 (480) Gastos anticipados (12.000,00 · 4/12) a (627) Publicidad, propaganda y relaciones públicas

Dato informativo --------------------------------------------------- 11 -------------------------------------------------- 2.200,00 (650) Pérdidas de créditos comerciales incobrables a (436) Clientes de dudoso cobro

3.600,00 (490) Deterioro de valor de créditos por operaciones comerciales a (794) Reversión del deterioro de créditos por operaciones comerciales

--------------------------------------------------- x ---------------------------------------------------- 2.400,00 (694) Pérdidas por deterioro de créditos por operaciones comerciales a (490) Deterioro de valor de créditos por operaciones comerciales

**5. La empresa califica el efecto anterior de dudoso cobro y contabiliza la corrección valorativa.

6.403,32 (430) Clientes a (700) Ventas de mercaderías (5.400,00 – 2% s/ 5.400,00)

(477) HP, IVA repercutido (21% s/ 5.292,00)

6.403,32 (431) Clientes, efectos comerciales a cobrar a (430) Clientes 6.403, --------------------------------------------------- 3 ---------------------------------------------------- 6.403,32 (4311) Efectos comerciales descontados a (431) Clientes, efectos comerciales a cobrar

-------------------------------------------------- x ---------------------------------------------------- 25,61 (626) Servicios bancarios y similares (0,4% s/ 6.403,32) 42,69 (665) Intereses por descuento de efectos y operaciones de factoring (I = 6.403,32 · 0,04 · 60/360) 6.335,02 (572) Banco c/c a (5208) Deudas por efectos descontados

6.403,32 (4315) Efectos comerciales impagados a (4311) Efectos comerciales descontados

--------------------------------------------------- x ---------------------------------------------------- 6.403,32 (5208) Deudas por efectos descontados 128,07 (626) Servicios bancarios y similares (2% s/ 6.403,32) a (572) Banco c/c 6.531, --------------------------------------------------- 5 ---------------------------------------------------- 6.403,32 (436) Clientes de dudoso cobro a (4315) Efectos comerciales impagados

-------------------------------------------------- x ---------------------------------------------------- 6.403,32 (694) Pérdidas por deterioro de créditos por operaciones comerciales a (490) Deterioro de valor de créditos por operaciones comerciales

6.403,32 (572) Banco c/c a (436) Clientes de dudoso cobro

-------------------------------------------------- x --------------------------------------------------- 6.403,32 (490) Deterioro de valor de créditos por operaciones comerciales a (794) Reversión del deterioro de créditos por operaciones comerciales

1.340,00 (640) Sueldos y salarios 483,07 (642) Seguridad Social a cargo de la empresa (582,34 – 99,27) a (4751) HP, acreedora por retenciones practicadas

(476) Organismos de la Seguridad Social acreedores

(465) Remuneraciones pendientes de pago

-------------------------------------------------- x ----------------------------------------------------