¡Descarga Balance de Situación de una Empresa al Cierre del Ejercicio 2015 y más Apuntes en PDF de Contabilidad Financiera solo en Docsity!

EXERCICI GLOBAL 2 (maig 2015)

Una empresa presenta el següent balanç de sumes i saldos a 31 de desembre de 2015 (a falta de la regularització final i unes operacions pendents) Balanç de sumes i saldos: Núm. 490 694

TIPUS IMPOSITIU: 25%

Les operacions pendents són: a) Comptabilitzar la transferència de la subvenció de capital a resultat de l’exercici. Tingui en compte que la societat va rebre una subvenció en capital de 25.000 euros (que es van comptabilitzar al compte 940). També l’efecte impositiu del 25% al compte 8301. Aquesta subvenció es va rebre a inici d’exercici per la compra d’una màquina que va costar 25.000 euros (veure balanç de sumes i saldos) L’amortització d’aquesta màquina es realitza al 10% anual i ja s’ha comptabilitzat l’amortització de l’exercici. Fer també el tancament de comptes vinculats al grup 8 i 9 per la subvenció. 25.000 X 10% = 2.

2.500 (840) A (746) 2.

625 (479) A (8301) 625

25.000 (940) A (840) 2.

A (8301) 6.250 - 625 5.

A Subvenció en capital (130) 16.

b) Falta comptabilitzar una provisió per garanties postvenda. Aquesta s’estima en un 3% de l’import de les vendes.

1.800 Dota. Provisió altres

operacions comercials

A (4999) Provisió per altres

operacions comercials

c) Falta fer la liquidació de l’IVA

12.600 HP IVA repercutit A HP IVA suportat 6.

a HP ACREEDORA POR IVA

g) La prima d’assegurança comptabilitzada al compte 625 per import de 1.200 euros correspon a l’assegurança de l’edifici pel període que va del dia 1 de novembre de 2015 fins a 31 d’octubre de 2016. Cal periodificar.

1.000 Despeses anticipades (480) a Prima assegurances (625) 1.

h) S’ha de realitzar la liquidació de l’impost de societats i comptabilitzar-ho. A tenir en compte:

- Les multes per import de 1.000 euros comptabilitzades al compte 676 no són deduïbles a efectes fiscals

- Una màquina adquirida per import de 50.000 euros (que figura en el balanç) s’amortitza comptablement al 10% (5.000 euros). Aquesta màquina té llibertat d’amortització fiscal l’any 2015 (amortització fiscal 100% l’any 2015)

- El deteriorament de clients de 1.000 no serà deduïble fins l’any següent.

- L’empresa té dret a una deducció de 200 euros

- S’han fet pagaments a compte durant l’exercici per import de 800 euros (veure compte de retencions al balanç de sumes i saldos) Es demana:

- Comptabilitzar les operacions pendents (a, b, c, d, e, f, g)

- Refer el balanç de sumes i saldos i determinar el resultat comptable abans d’impostos.

- Efectuar la liquidació de l’impost de societats i comptabilitzar-la (s’adjunta plantilla)

- Determinar el resultat final de l’empresa i assentament de tancament dels comptes de despeses i ingressos.

- Muntar el balanç final i assentament de tancament dels comptes de balanç.

- Presentar el compte de pèrdues i guanys.

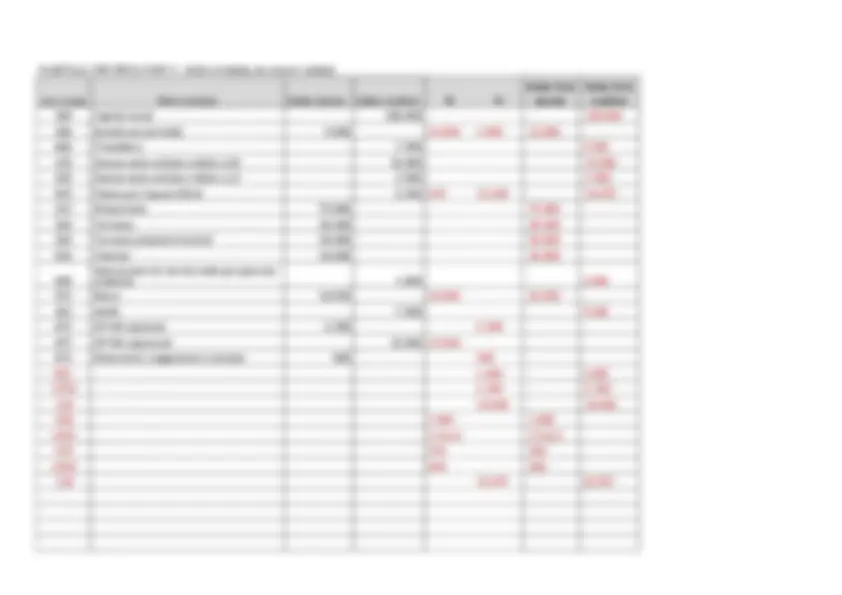

PLANTILLA PER FER EL PUNT 2 (refer el balanç de sumes i saldos) Núm. Compte Nom compte Saldo deutor Saldo creditor D H Saldo final deutor Saldo final creditor 100 Capital social 100.000 100. 300 Existències (inicials) 5.000 12.000 5.000 12. 400 Proveïdors 7.500 7. 170 Deutes amb entitats crèdits a ll/t 15.000 15. 520 Deutes amb entitats crèdits a c/t 2.900 2. 479 Passiu per impost diferit 6.250 625 11.250 16. 213 Maquinaria 75.000 75. 210 Terrenys 20.200 20. 220 Terrenys propieta inversió 50.000 50. 430 Clientes 10.000 10. 490 Deteriorament de valor de credits per operacions comercials 1.000 1. 572 Bancs 16.450 10.000 26. 281 AAIM 7.500 7. 472 HP IVA soportat 6.300 6. 477 HP IVA repercutit 12.600 12. 473 Retencions i pagaments a compte 800 800 499 1.800 1. 4750 6.300 6. 118 10.000 10. 480 1.000 1. 4745 5.512,5 5.512, 474 250 250 4709 800 800 130 16.875 16.

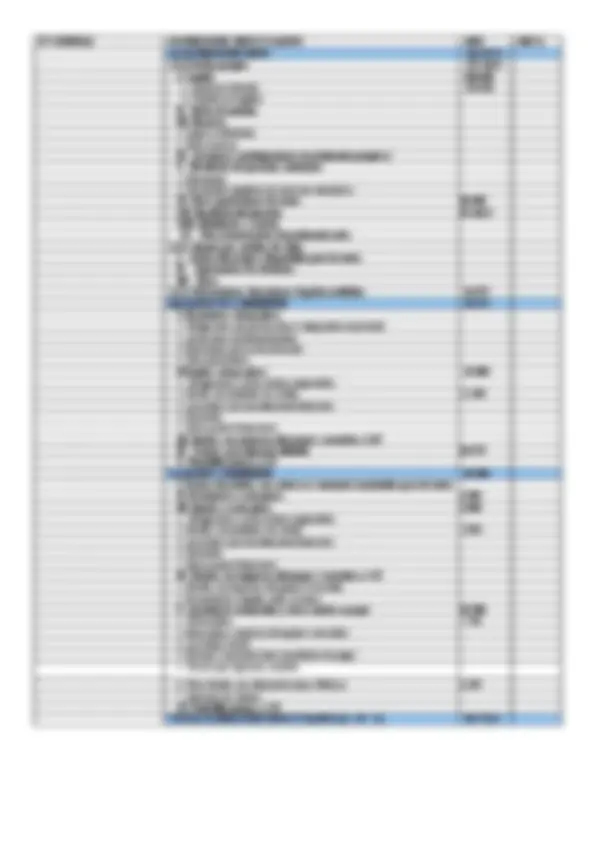

BALANCE DE SITUACIÓN AL CIERRE DEL EJERCICIO 200X 200X 200X- Nº CUENTAS ACTIVO A) ACTIVO NO CORRIENTE 137. I. Inmovilizado intangible 1.Desarrollo 2.Concesiones 3.Patentes, licencias, marcas y similares 4.Fondo de comercio 5.Aplicaciones informáticas 6.Otro inmovilizado intangible II. Inmovilizado material 87.

- Terrenos y construcciones. 20.

- Instalaciones técnicas y otro inmovilizado material. 75.000-7.500= 67. 3.Inmovilizado en curso y anticipos III. Inversiones inmobiliarias 50. 1.Terrenos 50. 2.Construcciones IV. Inversiones en empresas del grupo y asociadas a L/P

- Instrumentos de patrimonio 2.Créditos a empresas 3.Valores representativos de deuda

- Derivados

- Otros activos financieros V. Inversiones financieras a largo plazo

- Instrumentos de patrimonio 2.Créditos a terceros

- Valores representativos de deuda

- Derivados

- Otros activos financieros VI. Activos por impuesto diferido 250 B) ACTIVO CORRIENTE 54.762, I. Activos no corrientes mantenidos para la venta II. Existencias 12.

- Comerciales. 12.

- Materias primas y otros aprovisionamientos.

- Productos en curso.

- Productos terminados.

- Subproductos, residuos y materiales recuperados. 6.Anticipos a proveedores III. Deudores comerciales y otras cuentas a cobrar 15.312,

- Clientes por ventas y prestaciones de servicios. 10.000-1.000= 9.

- Clientes, empresas del grupo, y asociadas

- Deudores varios. 4 .Personal 5 .Activos por impuesto corriente 5.512, 6 .Otros créditos con las Administraciones Públicas 800 7 .Accionistas (socios) por desembolsos exigidos IV. Inversiones en empresas del grupo y asociadas a C/P

- Instrumentos de patrimonio 2.Créditos a empresas

- Valores representativos de deuda

- Derivados

- Otros activos financieros V. Inversiones financieras a corto plazo

- Instrumentos de patrimonio

- Créditos a empresas

- Valores representativos de deuda

- Derivados

- Otros activos financieros VI. Periodificaciones a C/P 1. VII. Efectivo y otros activos líquidos equivalentes 26.

- Tesorería. 26.

- Otros activos líquidos equivalentes. TOTAL ACTIVO (A + B) 192.712,

Nº CUENTAS PATRIMONIO NETO Y PASIVO 200X 200X- A) PATRIMONIO NETO 142.337, A-1) Fondos propios 125.462, I. Capital 100.

- Capital escriturado 100.

- (Capital no exigido) II. Prima de emisión III. Reservas

- Legal y estatutarias

- Otras reservas IV. (Acciones y participaciones en patrimonio propias ) V. Resultados de ejercicios anteriores

- Remanente

- (Resultados negativos de ejercicios anteriores) VI. Otras aportaciones de socios 10. VII. Resultado del ejercicio 15.462, VIII. (Dividendo a cuenta) IX. Otros instrumentos de patrimonio neto A-2) Ajustes por cambios de valor: I. Activos financieros disponibles para la venta II. Operaciones de cobertura III. Otros A-3) Subvenciones, donaciones y legados recibidos 16. B) PASIVO NO CORRIENTE 31. I. Provisiones a largo plazo

- Obligaciones por prestaciones a largo plazo al personal

- Actuaciones medioambientales

- Provisiones por reestructuración

- Otras provisiones II Deudas a largo plazo 15.

- Obligaciones y otros valores negociables

- Deuda con entidades de crédito 15.

- Acreedores por arrendamiento financiero

- Derivados

- Otros pasivos financieros III. Deudas con empresas del grupo y asociadas a L/P IV. Pasivos por impuesto diferido 16. V. Periodificaciones a L/P C) PASIVO CORRIENTE 18. I. Pasivos vinculados con activos no corrientes mantenidos para la venta II. Provisiones a corto plazo 1. III. Deudas a corto plazo 2.

- Obligaciones y otros valores negociables

- Deudas con entidades de crédito 2.

- Acreedores por arrendamiento financiero

- Derivados

- Otros pasivos financieros IV. Deudas con empresas del grupo y asociadas a C/P

- Deudas con empresas del grupo y asociadas

- Desembolsos exigidos sobre acciones V. Acreedores comerciales y otras cuentas a pagar 13.

- Proveedores 7.

- Proveedores, empresas del grupo y asociadas

- Acreedores varios

- Personal (remuneraciones pendientes de pago)

- Pasivos por impuesto corriente

- Otras deudas con Administraciones Públicas 6.

- Anticipos de clientes VI. Periodificaciones a C/P TOTAL PATRIMONIO NETO Y PASIVO (A + B + C) 192.712,

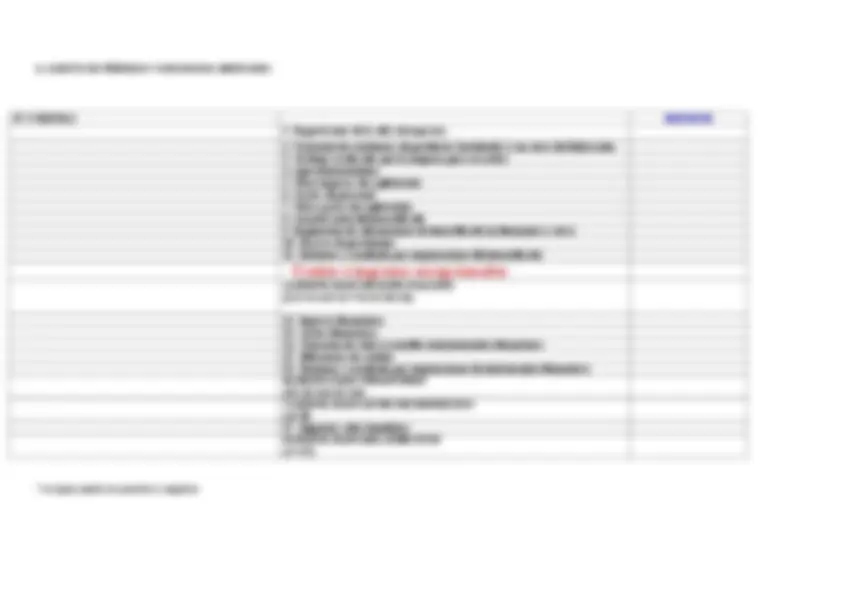

CALCUL DEL RESULTAT ABANS D’IMPOSTOS:

Una vegada recalculat el balanç de sumes i saldos cal analitzar el resultat abans d’impostos (RCAI). A tal efecte es proposa utilitzar aquesta plantilla per indicar els comptes d’ingrés i els de despesa i calcular la diferencia: IMPORT despesa

IMPORT

ingrés Núm. compte NOM DEL COMPTE 30.000 600 Compres 7.500 681 Dotació amortització 1.000 694 Pèrdues per deteriorament de valor de crèdits per oper. comercials 10.500 640 Despeses de personal 1.000 676 Sancions (despeses excepcionals) 1.800 628 Subministraments 200 625 Primes d'assegurança 60.000 700 Vendes 5.250 740 Subvencions a l'explotació 7.000 610 Variació d’existències

1.800 (6959)^ Dot. Provisió

2.500 746 Subenció traspassada resultat 53.800 74.750,0 TOTAL 20.950 DIFERENCIA (RCAI)

PART FISCAL:

Diferència temporaria A) ANY BASE FISCAL DE L’ACTIU VALOR COMPTABLE DE L’ACTIU IMPORT DIF. TEMPO-RARIA TIPOLO- GIA IMPACTE EN BALANÇ (dif. Temp x t) MOVIMENT CONTRA- PARTIDA (núm. Compte) INCIDEN-CIA S/ LIQ. FISCAL 2015 0 45.000 45.000 IMP 479 ^ 11.250^ Alta..... 11.250^6301 - 45. 2016 0 40.000 +5. CALCUL LIQUIDACIO FISCAL:

LIQUIDACIÓ FISCAL

Resultat comptable abans d’impostos ……….…. 12.250 +2.500 -1.800 -5.000 +12.000 + 1.000 = 20.

(+/-)Diferencies permanents Multa ........................................... +1. (+/-)Diferencies temporaries Amb origen a l’exercici Llibertat amortització(5.000 – 50.000) Dot. Deterioro clientes

Amb origen a exercicis anteriors Resultat fiscal - 22. (-) Bases imposables negatives

Base imposable - 22.

x 25% Quota íntegra CREDIT FISCAL A COMP. 5.512, (-) Deduccions i bonificacions Quota líquida (Impost corrent) Pagaments a compte 800 Quota diferencial (Passiu per impost corrent)

Informació a la memòria : Compte de PiG A través de PiG Ingressos i despeses directament imputats al patrimoni net A través de P.N. Resultat comptable de l’exercici 15.462,5 16. Augments Disminucions Augments Disminucions Impost s/ societats (^) 5.487,5 5.487,5 5.625^ 5. Diferències permanents 1.000^ 1. Diferències temporaries

- amb origen exercici 1.000^ 45.000^ -44.000^ 22.500^ -22.

- amb origen exer. anteriors Compensació bases imposables negatives exercicis anteriors (……….) Base imposable (Result. fiscal) -22.

- 100 Capital social 100. Compte Nom compte Saldo deutor Saldo creditor

- 300 Existències (inicials) 5.

- 400 Proveïdors 7.

- 170 Deutes amb entitats crèdits a ll/t 15.

- 520 Deutes amb entitats crèdits a c/t 2.

- 479 Passiu per impost diferit 6.

- 213 Maquinaria 75.

- 210 Terrenys 20.

- 220 Terrenys propieta inversió 50.

- 430 Clientes 10.

- comercials 1. Deteriorament de valor de credits per operacions

- 572 Bancs 16.

- 281 AAIM 7.

- 472 HP IVA soportat 6.

- 477 HP IVA repercutit 12.

- 473 Retencions i pagaments a compte - 183.750 152. - DIFERENCIA 31.

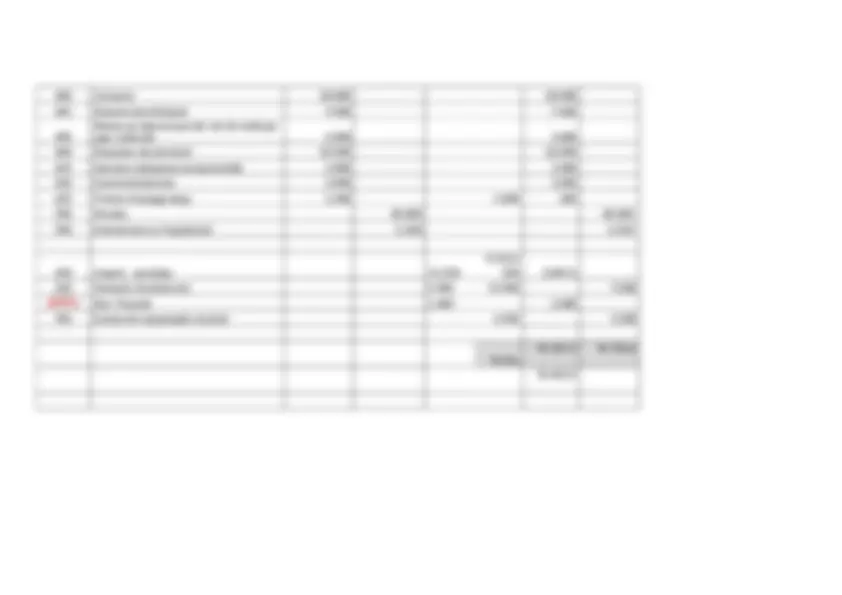

- 600 Compres 30.

- 681 Dotació amortització 7.

- oper. comercials 1. Pèrdues per deteriorament de valor de crèdits per

- 640 Despeses de personal 10.

- 676 Sancions (despeses excepcionals) 1.

- 628 Subministraments 1.

- 625 Primes d'assegurança 1.

- 700 Vendes 60.

- 740 Subvencions a l'explotació 5.

- 940 Ingressos de subvencions oficials de capital 25.

- 8301 Impost societats (vinculat a la subvenció) 6. - 59.250 90. - DIFERENCIA 31. - 600 Compres 30.000 30. - 681 Dotació amortització 7.500 7. - oper. comercials 1.000 1. Pèrdues per deteriorament de valor de crèdits per - 640 Despeses de personal 10.500 10. - 676 Sancions (despeses excepcionals) 1.000 1. - 628 Subministraments 1.800 1. - 625 Primes d'assegurança 1.200 1.000 - 700 Vendes 60.000 60. - 740 Subvencions a l'explotació 5.250 5. - 940 Ingressos de subvencions oficials de capital 25.000 25.

- 8301 Impost societats (vinculat a la subvenció) 6.250 5.625 - 840 2.500 2. - 746 2.500 2.

- 6959 1.800 1. - 610 5.000 12.000 7.

- 6301 11. - +5.512, - +250 5.487,

- 600 Compres 30.000 30.

- 681 Dotació amortització 7.500 7.

- oper. comercials 1.000 1. Pèrdues per deteriorament de valor de crèdits per

- 640 Despeses de personal 10.500 10.

- 676 Sancions (despeses excepcionals) 1.000 1.

- 628 Subministraments 1.800 1.

- 625 Primes d'assegurança 1.200 1.000

- 700 Vendes 60.000 60.

- 740 Subvencions a l'explotació 5.250 5.

- 630 Impost societats 11. - 5.512, - 250 5.487,

- 610 Variació d’existències 5.000 12.000 7.

- (6959) Dot. Provisió 1.800 1.

- 746 Subenció traspassada resultat 2.500 2. - 59.287,5 74.750, TOTAL - 15.462,

2. CUENTA DE PÉRDIDAS Y GANANCIAS ABREVIADA

Nº CUENTAS IMPORTE 700 , 701, 702, 703, 704, 705, (706), (708), (709) 1. Importe neto de la cifra de negocios 60. 71 , (6930), 7930 2. Variación de existencias de productos terminados y en curso de fabricación 73 3. Trabajos realizados por la empresa para su activo (600), (601), (602), (607), 608, 609, 61, (6931), (6932), ( 6933 ), 606, 7931, 7932, 7933

- Aprovisionamientos - 30.

740, 747 , 75 5. Otros ingresos de explotación 5. ( 64 ), 7950, 7957 6. Gastos de personal - 10. (62), (631), (634), 636, 639, (65), (694), (695), 794, 7954 7. Otros gastos de explotación - 1. -1.

( 68 ) 8. Amortización del inmovilizado - 7. 746 9. Imputación de subvenciones de inmovilizado no financiero y otras 2. 795 1, 7952, 7955, 7956 10. Excesos de provisiones (670), (671), (672), (690), (691), (692), 770, 771, 772, 790, 791, 792

- Deterioro y resultado por enajenaciones del inmovilizado Sancions (despeses e ingresos excepcinals) (^) - 1. A) RESULTADO DE EXPLOTACIÓN (1+2+3+4+5+6+7+8+9+10+11)

760, 761, 762, 767, 769 12. Ingresos financieros (660), ( 661 ), (662), (664), (665), (669) 13. Gastos financieros (663), 763 14. Variación de valor razonable en instrumentos financieros (668), 768 15. Diferencias de cambio (666), (667), (673), (675), (696), (697), (698), (699), 766, 773, 775, 796, 797 , 798 , 799

- Deterioro y resultado por enajenaciones de instrumentos financieros B) RESULTADO FINANCIERO (12+13+14+15+16) 0 C) RESULTADO ANTES DE IMPUESTOS (A+B)

6300, 6301, (633), 638 17. Impuesto sobre beneficios (^) - 5.487, D) RESULTADO DEL EJERCICIO (C+17) 15.462,

- Su signo puede ser positivo o negativo