¡Descarga EL CICLE COMPTABLE 2n BATX y más Apuntes en PDF de Economía solo en Docsity!

T 2 ECONOMIA

EL CICLE COMPTABLE

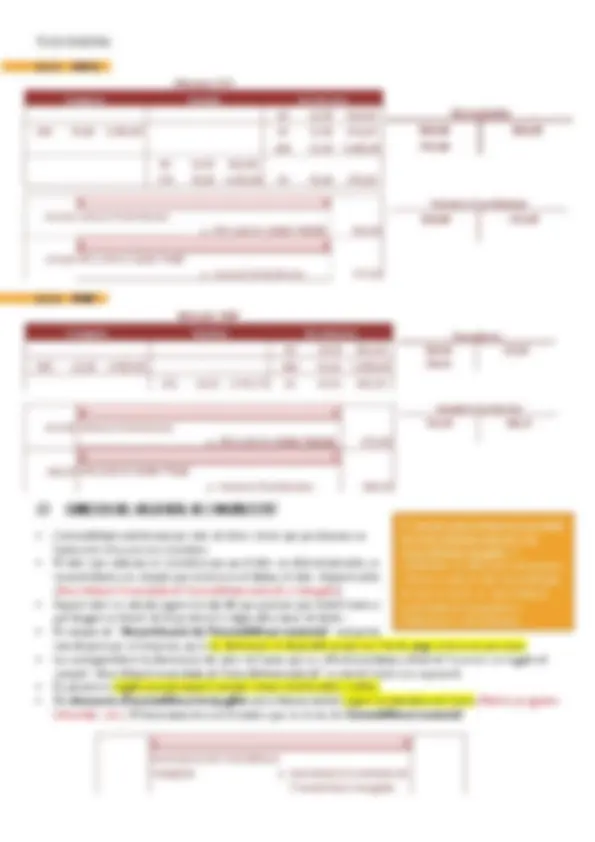

1 BALANÇ DE SITUACIÓ

2 LLIBRE MAJOR I MENOR

2.1 ASSENTAMENT D’OBERTURA

L’assentament d’obertura consisteix a escriure tots els elements d’actiu en el deure del llibre diari i tots els elements de passiu i patrimoni net en l’haver, cosa que constitueix el primer assentament del llibre diari. Sempre es realitza quan una empresa comença l’activitat econòmica o, si és una empresa en funcionament, quan comença un exercici econòmic nou.

2.2 REGISTRE DELS FETS COMPTABLES

Durant l’exercici comptable o any comptable, l’empresa fa diverses operacions relacionades amb la seva activitat, que s’han de registrar de forma ordenada en el llibre diari en forma d’assentaments: 1 llibre diari

CONCEPTES

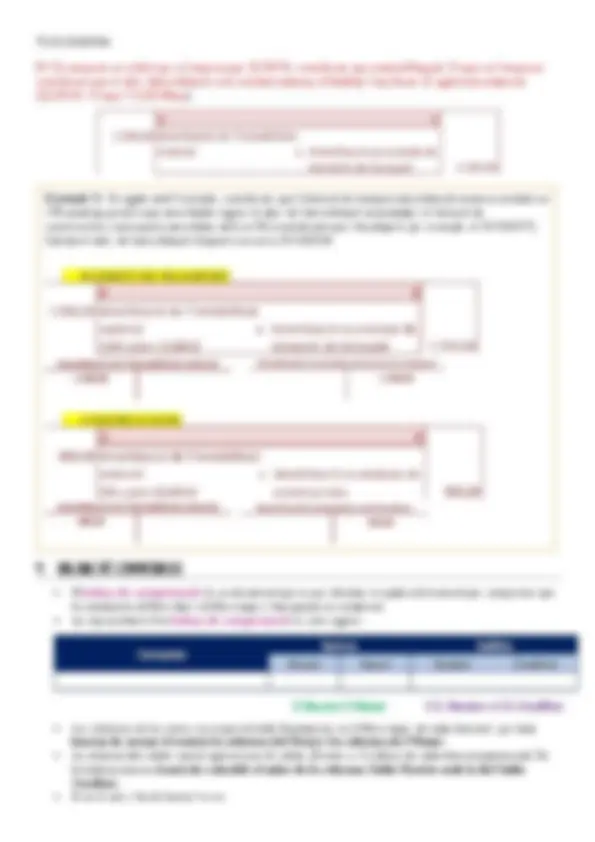

Balanç de situació inicial : reflexa tot el patrimoni que té l’empresa a l’inici de l’exercici comptable

3 CORRECIONS I ASSENTAMENTS DE FINAL D’EXERCICI Quan s’acaba un exercici i abans de tancar la comptabilitat, es fa un inventari fent recompte de tots els elements que formen el patrimoni empresarial. És l’anomenat inventari final de l’exercici. La situació comptable i la situació real han de coincidir i, si no és així, caldrà fer uns assentaments correctors o regularitzacions (correcció del compte de mercaderies i el de valor net de l’immobilitzat).

3.1 CORRECIÓ DEL COMPTE DE MERCADERIES

Les compres i les vendes es fan al llarg de l’exercici de manera continuada i com les vendes i les compres es fan de valors diferents, en lloc d’utilitzar un compte únic de “Mercaderies”, que ens podria donar el compte amb saldo creditor, sense cap sentit, utilitzem el mètode especulatiu desdoblat , que és el que utilitza comptes de gestió “Comptes de mercaderies” i el de “Vendes de mercaderies”. * El valor final de les existències variarà segons el mètode a utilitzar (PMP o FIFO) Al final en el compte T es posen les “Mercaderies”, el seu valor inicial i final en el deure i en l’haver, el inicial només. En canvi, en l’inventari tindrem el valor real que haurem de corregir. Per fer la correcció es fa ús d’un compte de gestió aka Variació d’existències i que representa l’augment o la disminució del valor de les mercaderies des de l’inici de l’exercici fins el final. → El compte “Variació d’existències” és un compte de gestió i tindrà el mateix funcionament que qualsevol altre al finalitzar l’exercici. o CREDITOR : Existències finals superior a les inicials, compres realitzades que no s’han consumit. + ingressos (com que les compres representen una despesa, la variació d’existències se suma als ingressos i es corregeix la despesa que representen les compres no consumides) o DEUTOR : Existències finals inferiors a inicials, s’han consumit totes les existències comprades (la variació d’existències es considera una despesa més degut a que s’ha consumit part de les existències inicials) Si considerem només l’activitat principal de l’empresa, (i només calculem les compres i vendes) el resultat es calcularà així:

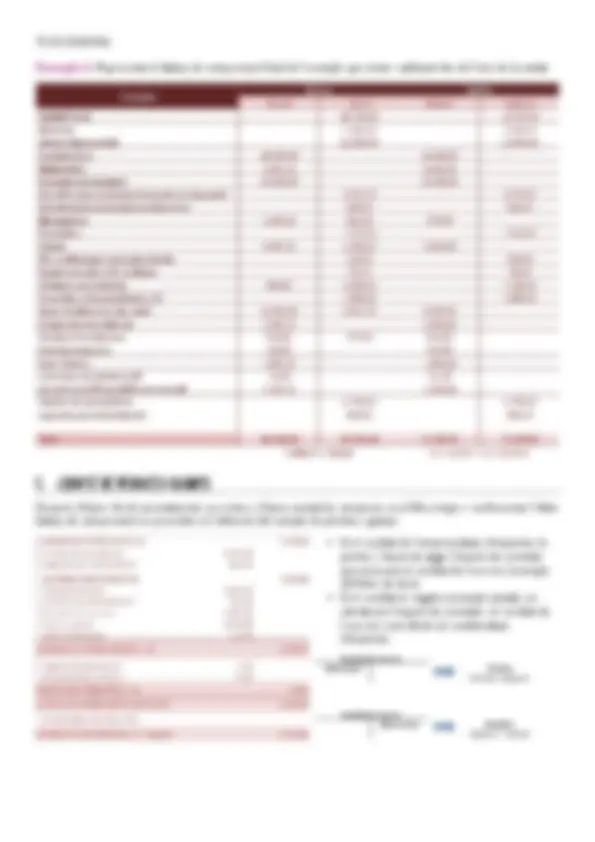

EX: Si comprem un vehicle per a l’empresa per 22.000 € i considerem que estarà al llarg de 10 anys en l’empresa i considerem que el valor d’amortització serà constant cada any, al finalitzar l’any farem el següent assentament (22.000 € / 10 anys = 2.200 €/any): 4 BALANÇ DE COMPROVACIÓ ▪ El balanç de comprovació és un document que es por efectuar en qualsevol moment per comprovar que les anotacions al llibre diari i al llibre major s’han passat correctament. ▪ La representació d’un balanç de comprovació és com segueix: ▪ Les columnes de les sumes correspon al total d’anotacions en el llibre major de cada element i, per tant, hauran de sumar el mateix la columna del Deure i la columna de l’Haver. ▪ La columna dels saldos només apareixeran els saldos (Deutor o Creditor) de cada element patrimonial. De la mateixa manera, haurà de coincidir el valor de la columna Saldo Deutor amb la del Saldo Creditor. ▪ Si no és així, s’ha de buscar l’error.

Exemple 5: Si seguim amb l’exemple, considerem que l’element de transport amortitza de manera constant un

10% anual (ja porta 2 anys amortitzats segons el valor de l’amortització acumulada) i el element de construccions començarà a amortitzar amb un 5% (considerant que s’ha adquirit, per exemple, el 31/12/2017). Calcula el valor de l’amortització d’aquest exercici a 31/12/2018:

- ELEMENT DE TRANSPORT

- CONSTRUCCIONS

Exemple 6: Representa el balanç de comprovació final de l’exemple que estem realitzant des de l’inici de la unitat: 5 COMPTE DE PÈRDUES I GUANYS Després d’haver fet els assentaments correctors, d’haver anotat les variacions en el llibre major i confeccionar l’últim balanç de comprovació es procedeix a l’obtenció del compte de pèrdues i guanys: ▪ Si el resultat de l’empresa abans d’impostos és positiu, s’haurà de pagar l’impost de societats que minorarà el resultat de l’exercici (exemple del llibre de text) ▪ Si el resultat és negatiu (exemple actual), no calcularem l’impost de societats i el resultat de l’exercici serà idèntic al resultat abans d’impostos.

6 BALANÇ DE SITUACIÓ FINAL I TANCAMENT DE COMPTES ▪ Un cop regularitzats tots els comptes de gestió , i amb el resultat de l’exercici, es pot procedir a la presentació de la situació patrimonial final, formada pel conjunt de béns, drets i obligacions i net patrimonial que presenta l’empresa a final de l’exercici. ▪ Cada element del balanç, incloent el compte de “Resultat de l’exercici”, apareixeran amb el saldo que tenen al Llibre Major. ▪ Procedirem a representar el balanç de situació i realitzarem l’assentament de tancament, que consisteix a posar tots els comptes de passiu i patrimoni net al deure d’aquest assentament, i els comptes d’actiu es comptabilitzaran a l’haver ( amb algunes excepcions naturals com, per exemple, els comptes d’Amortització Acumulada ). ASSENTAMENT DE TANCAMENT: Exemple 9: Representa el balanç de situació final segons l’exemple que estem realitzant des de l’inici de la unitat. *El resultat de l’exercici es representa en negatiu per haver-se produït pèrdues. Finalment realitzarem l’assentament de tancament amb els saldos deutors i creditors dels comptes que apareixen al balanç: Si hem fet bé la feina, la suma de les anotacions del deure coincidiran amb els de l’haver (en l’exemple sumen 52.588,00 €).