Universidad privada Domingo

Savio

INTEGRANTES:

AYALA DANA CAMILA

CALVIMONTES VACA KEVIN

ORTIZ BARRERO NOELIA

RUIZ VILLA LEONARDO

SOSA ROBLEDO CARLOS

DOCENTE: IGNACIO IBÁÑEZ SOMOZA

MATERIA: MATEMÁTICA FINANCIERA

1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

El proyecto formativo de Las Empanadas Tucumanas S.R.L., una empresa que ofrece empanadas en cuatro sabores diferentes. El documento incluye información sobre la historia de la empresa, sus características, objetivos y valores, estudio de mercado, plan financiero y estructura de capital.

Tipo: Esquemas y mapas conceptuales

1 / 17

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

AYALA DANA CAMILA CALVIMONTES VACA KEVIN ORTIZ BARRERO NOELIA RUIZ VILLA LEONARDO SOSA ROBLEDO CARLOS

Valores Compromiso: La mejor forma de mejorar como empresa. Eficiencia: Producir mayor cantidad y el mejor sabor. Honestidad: Sentirse y pensar como el cliente y satisfacer sus necesidades. Responsabilidad: Ser conscientes de que debemos mejorar cada vez más. Excelencia: Estar conscientes de que siempre daremos lo mejor de nosotros y buscaremos la excelencia como emprendedores.

2. ESTUDIO DE MERCADO El principal objetivo de nuestro estudio de mercado es determinar la satisfacción de los consumidores del producto que planeamos introducir a dicho mercado con la oferta actual de nuestros principales competidores, tomando en cuenta también como la competencia indirecta como los pequeños productores (negocios caseros). Tomando en cuenta los siguientes puntos

3. Plan de Marketing – Gestión Comercial Propuesta Entre los principales elementos que les proporcionan valor a los productos, podemos mencionar que el crecimiento de la población aumenta la demanda por los horneados o las empanadas. Las familias están acostumbradas a consumir empanadas y a comprarlo diariamente, así como otros productos para el desayuno, lonche y cena, por lo cual desean un local cerca de su vivienda y que tenga un amplio horario de atención. Precio accesible. El precio de los productos se fija tomando en cuenta: los costos, el precio de la competencia y el valor agregado que poseen; es decir, la calidad de los insumos, que en buena proporción son provenientes de la región. Servicio: atención personalizada a los clientes y según sus necesidades. Se emplea la modalidad delivery para hacer llegar los pedidos más grandes, para la comercialización en bodegas y para eventos especiales. Clientes: Se han identificado dos segmentos de mercado:

Plan de inversiones Es el monto de dinero requerido para la fase de operación del proyecto en el cual mostraremos los costos de inversión diferida, capital de trabajo e inversión fija. INVERSIÓN TOTAL DEL PROYECTO (Expresados en bolivianos) Nº DESCRIPCION

1.- INVERSION FIJA 20.900 bs 3 Amasadora 3.500 bs 6 Batidora 4.000 bs 3 Cocina 1.200 bs 9 Garrafas 1.500 bs 6 Sartenes 1.230 bs 2 Laminadora de empanadas 850 bs 4 Rallador 120 bs 2 Muebles 5.300 bs 3 Vitrinas 2.000 bs 6 Materiales de cocina 2.000 bs 2.- CAPITAL DE TRABAJO 3.018 bs 30 Leche 180 bs 2 Sal 100 bs 8 Queso 168 bs 2 Azúcar 120 bs 5 Harina 250 bs 4 Huevo 60 bs 30 Pollo 630 bs 2 Papas 500 bs 5 Jamón 120 bs 5 Carne molida 90 bs Servicios básicos 800 bs 3.- INVERSION DIFERIDA 2.240 bs Registro en FUNDAEMPRESA- EMPRESA UNIPERSONAL 280 bs Testimonio de constitución y registro notarial 330 bs Registro en el CEDE 420 bs

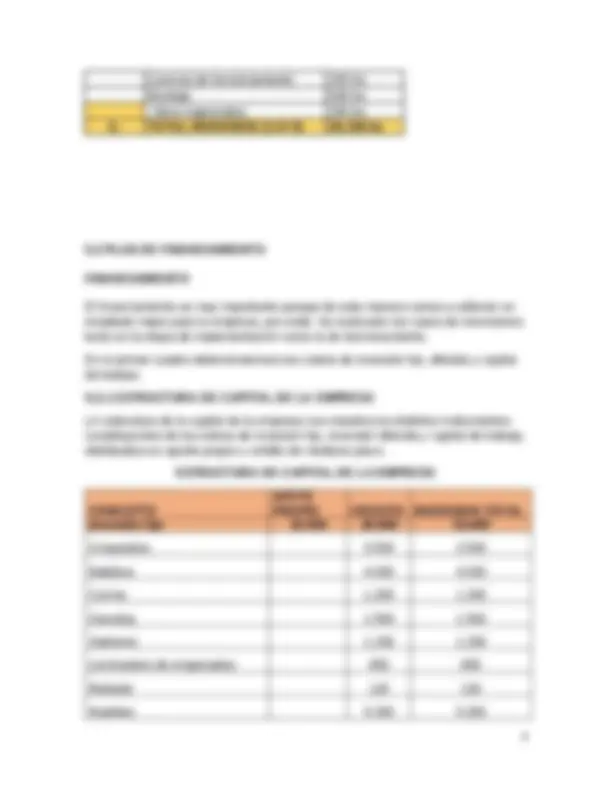

Licencia de funcionamiento 320 bs Montaje 630 bs Otros improvistos 260 bs 4.- TOTAL INVERSION (1+2+3) 26.158 bs 5.2 PLAN DE FINANCIAMIENTO FINANCIAMIENTO El financiamiento es muy importante porque de esta manera vamos a obtener un resultado mejor para la empresa, por ende. Se realizarán los casos de inversiones tanto en la etapa de implementación como la de funcionamiento. En el primer cuadro determinaremos los costos de inversión fija, diferida y capital de trabajo. 5.2.1 ESTRUCTURA DE CAPITAL DE LA EMPRESA LA estructura de la capital de la empresa nos muestra los distintos instrumentos constituyentes de los rubros de inversión fija, inversión diferida y capital de trabajo, distribuidos en aporte propio y crédito de mediano plazo. ESTRUCTURA DE CAPITAL DE LA EMPRESA CONCEPTO

inversión fija 32.500 20.900 53. Amasadora 3.500 3. Batidora 4.000 4. Cocina 1.200 1. Garrafas 1.500 1. Sartenes 1.230 1. Laminadora de empanadas 850 850 Rallador 120 120 Muebles 5.300 5.

La razón por la cual el aporte de los inversionistas es mayor al aporte externo, se debe a que las entidades financieras no realizan préstamos destinados a capital de trabajo o inversión diferida dado que estas carecen de garantías físico- ejecutables.

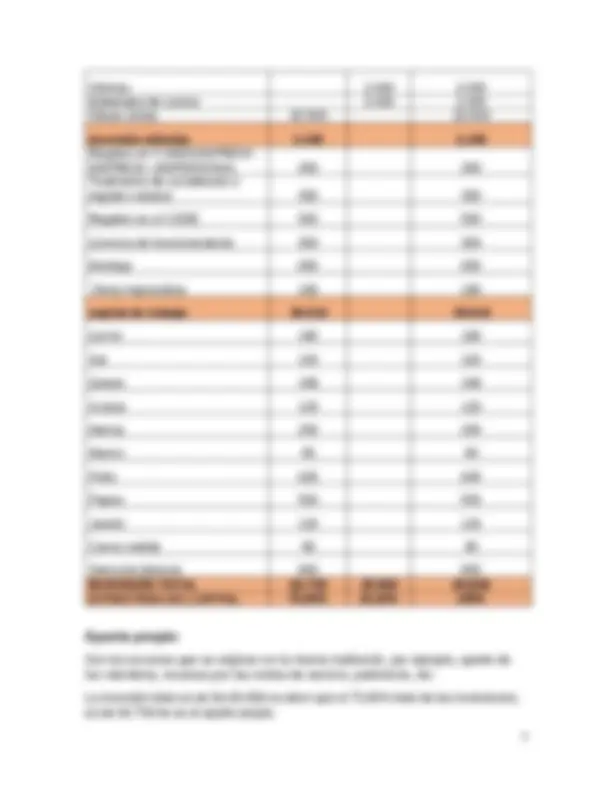

En este caso el proyecto estará financiado por el 24,40% con crédito, esto equivale a 20.900 bs lo cual corresponde a inversiones fijas sin contar con el terreno porque los inversionistas cuentan con terreno propio. Para elegir la fuente de financiamiento hemos recurrido a 3 entidades financieras diferentes, el que tenga menos tasa de interés será la opción para sacar el crédito.

En las fuentes alternativas de crédito vamos a tomar en cuenta aquellas entidades que nos brinde la mejor opción para sacar el debido préstamo por ende debemos analizar distintos puntos como ser:

1. Plazo del Crédito Comprende el periodo total asignado para la operación del crédito, desde la asignación de los recursos hasta el pago de intereses y capital. 2. Monto del Crédito Se refiere al valor total del dinero entregado como capital por la entidad prestamista al prestatario bajo condiciones convenidas. 3. Plazo Total de Amortización Se refiere al periodo durante el cual se pagan cuotas o montos correspondientes a devolución de parte del capital recibido en calidad de crédito. 4. Tasa de Interés

Es la remuneración del capital prestado, generalmente colocadas en términos porcentuales por unidad de tiempo.

5. Periodo de amortización Comprende los ciclos de pago de parte del capital en unidades de tiempo que pueden ser factores anuales, semestrales, trimestrales o mensuales. 6. Periodo de gracia Comprende el periodo de tiempo durante el cual se autoriza a no amortizar parte del capital prestado, sino a pagar únicamente los intereses. Esos son algunos puntos que debemos tomar en cuenta para la selección de la entidad financiera.

Las entidades financieras que se tomaran en cuenta para tomar el crédito son: Mercantil Santa Cruz Banco Ganadero Banco Fassil Las condiciones para el otorgamiento del crédito de las entidades financieras anterior mente citadas serán presentadas en el siguiente cuadro. ENTIDADES FINANCIERAS Elección de Fuentes según Ventajas Comparativas Realizando el análisis de las entidades financieras y los factores que afectan o debemos tener en cuentas antes de sacar un préstamo hemos llegado a la conclusión que la mejor opción es el BANCO GANADERO ya que su nivel de interés es más bajo y es adaptable a la empresa.

Nº DESCRIPCION PRECIO unitario CANTIDAD

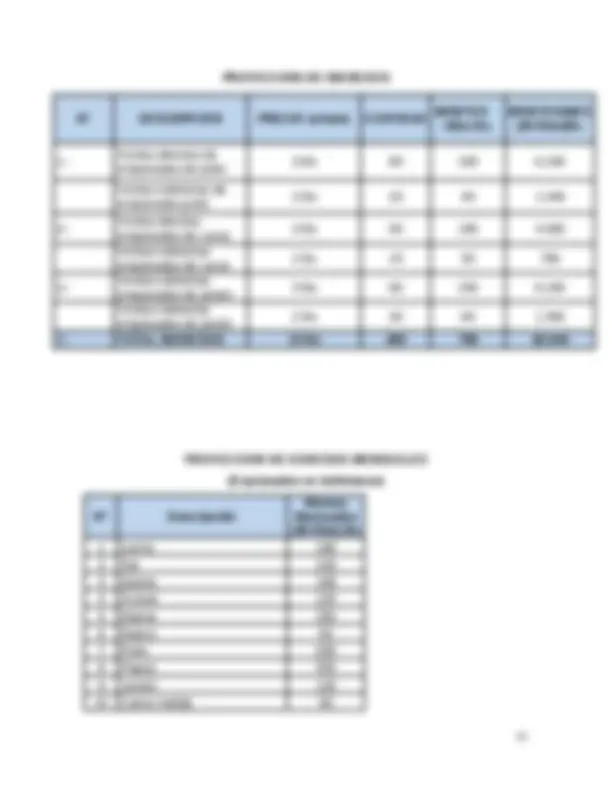

/días Bs.

(26 Días)Bs. 1.- Ventas directas de empanadas de pollo 3 Bs 80 240 6. Ventas indirectas de empanadas pollo 2 Bs 20 40 1. 2.- Ventas directas empanadas de carne 3 Bs 60 180 4. Ventas indirectas empanadas de carne 2 Bs 15 30 780 3.- Ventas indirectas empanadas de jamón 3 Bs 80 240 6. Ventas indirectas empanadas de jamón 2 Bs 30 60 1. 4.- TOTAL INGRESOS 15 Bs 285 790 20. PROYECCION DE EGRESOS MENSUALES (Expresados en bolivianos) Nº Descripción Montos Mensuales (26 Días) Bs 1 Leche 180 2 Sal 100 3 Queso 168 4 Azúcar 120 5 Harina 250 6 Huevo 60 7 Pollo 630 8 Papas 500 9 Jamón 120 10 Carne molida 90

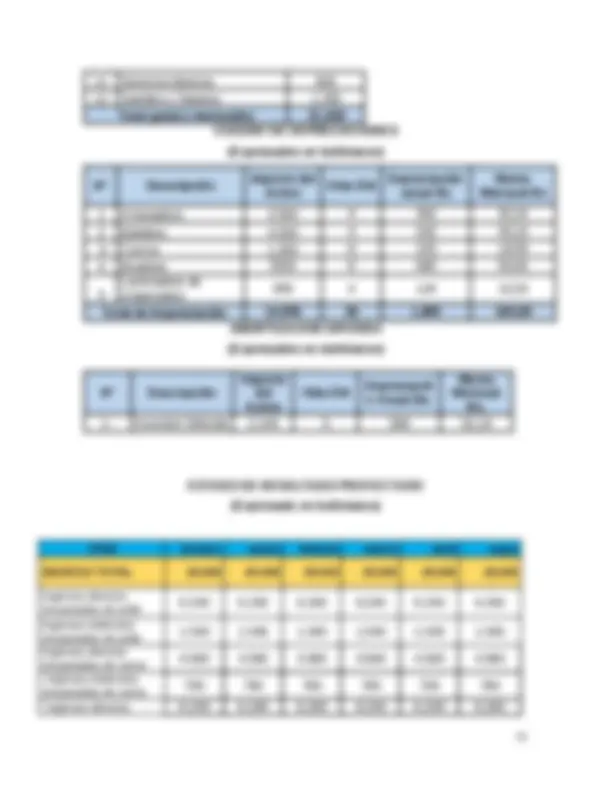

11 Servicios básicos 800 12 Sueldos y Salarios 1. Total gastos mensuales 31. CUADRO DE DEPRECIACIONES (Expresados en bolivianos) Nº Descripción Importe del Activo Vida Útil Depreciación anual Bs Monto Mensual Bs 1 Amasadora 3.500 4 362 30, 2 Batidora 4.000 4 542 45, 3 Cocina 1.200 8 223 18, 4 Muebles 5300 8 680 56, 5 Laminadora de empanadas

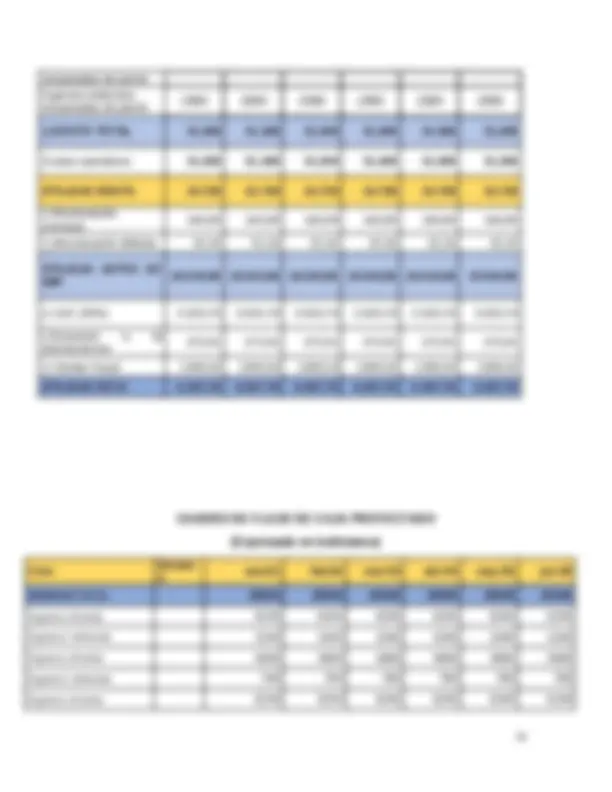

Total de Depreciación 14.850^28 1.880^ 160, AMORTIZACION DIFERIDA (Expresados en bolivianos) Nº Descripción Importe del Activo Vida Útil Depreciació n Anual Bs. Monto Mensual Bs. 1.- Inversión Diferida 2.240 3 386 32, ESTADO DE RESULTADO PROYECTADO (Expresado en bolivianos) ITEM Diciem. enero febrero marzo abril mayo INGRESO TOTAL 20.540 20.540 20.540 20.540 20.540 20. Ingresos directos empanadas de pollo

Ingresos indirectos empanadas de pollo

Ingresos directos empanadas de carne

Ingresos indirectos empanadas de carne

Ingresos directos 6.240 6.240 6.240 6.240 6.240 6.

Ingresos indirectos (^1560 1560 1560 1560 1560 ) (-)COSTO TOTAL (^31268 31268 31268 31268 31268 ) Costos Operativos 31268 31268 31268 31268 31268 31268 UTILIDAD BRUTA 10728 10728 10728 10728 10728 10728 (-) Depreciación/mes 160,89 160,89 160,89 160,89 160,89 160, (-) Amortización diferida 32,16 32,16 32,16 32,16 32,16 32, UTILIDAD ANTES DE IMP. 10534,95 10534,95 10534,95 10534,95 10534,95 10534, (-) IUE (25%) 2633,74 2633,74 2633,74 2633,74 2633,74 2633, (-)Impuesto a la transacciones. 273,91 273,91 273,91 273,91 273,91 273, (-) Debito Fiscal 1369,54 1369,54 1369,54 1369,54 1369,54 1369, UTILIDAD NETA 6257,76 6257,76 6257,76 6257,76 6257,76 6257, (+) Depreciación/mes 160,89 160,89 160,89 160,89 160,89 160, (+) amortización Diferida 32,16 32,16 32,16 32,16 32,16 32, FLUJO DE EFECTIVO OP. 6.450,81^ 6.450,81^ 6.450,81^ 6.450,81^ 6.450,81^ 6.450, INVERSION FIJA 20. CAPITAL DE TRABAJO 3. INVERSION DIFERIDA 2. FLUJO DE CAJA NETO (^) 26.158 26.158 26.158 26.158 26.158 26.158 26.

6. CONCLUSION En este proyecto damos a conocer que se ha podido demostrar cuantitativamente la rentabilidad del proyecto bajo análisis. Al observar los resultados obtenidos tanto en los ingresos, egresos, gastos. La utilidad neta generada de la producción de empanadas nos muestra que el crédito bancario que obtuvimos como parte del financiamiento para emprender este negocio es sostenible y muy bien respaldada por la utilidad neta ganada dentro del periodo trabajado.

Concluimos con la satisfacción de saber que el proyecto es viable y que cumple con los requisitos de ser bastante rentable y que genera ganancias a sus inversionistas.