Vista previa parcial del texto

¡Descarga Estadística correlación y más Apuntes en PDF de Estadística solo en Docsity!

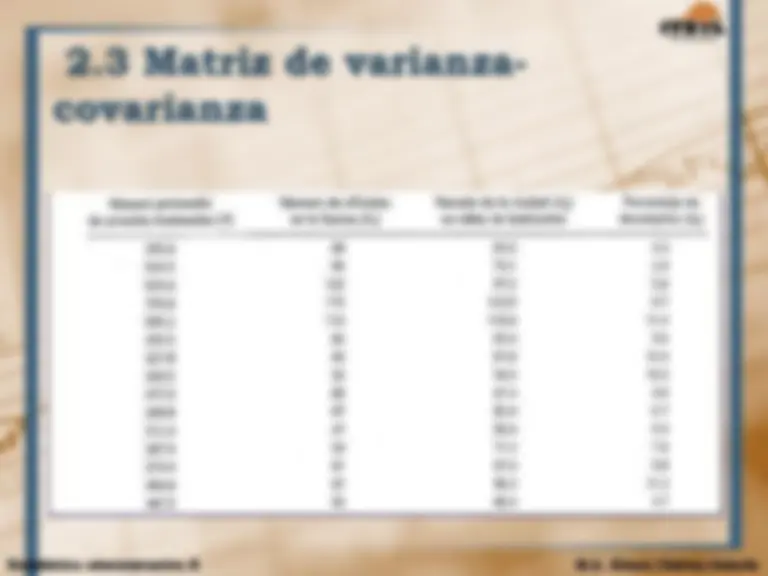

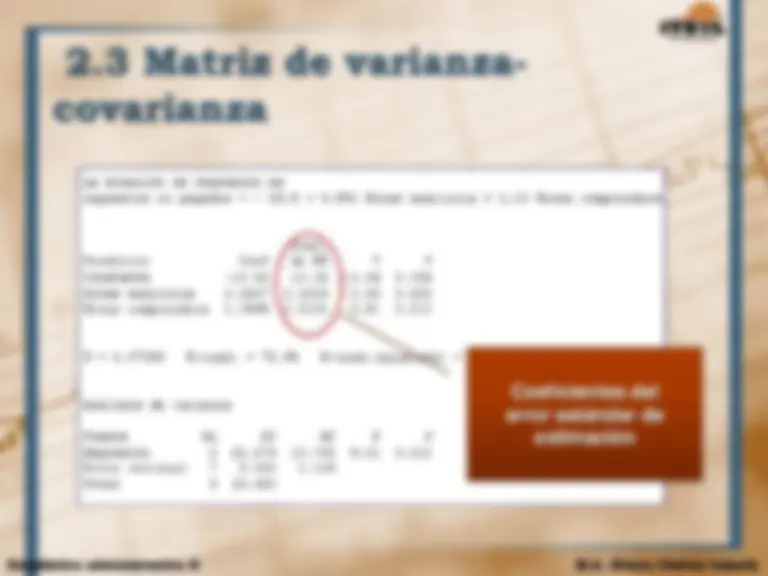

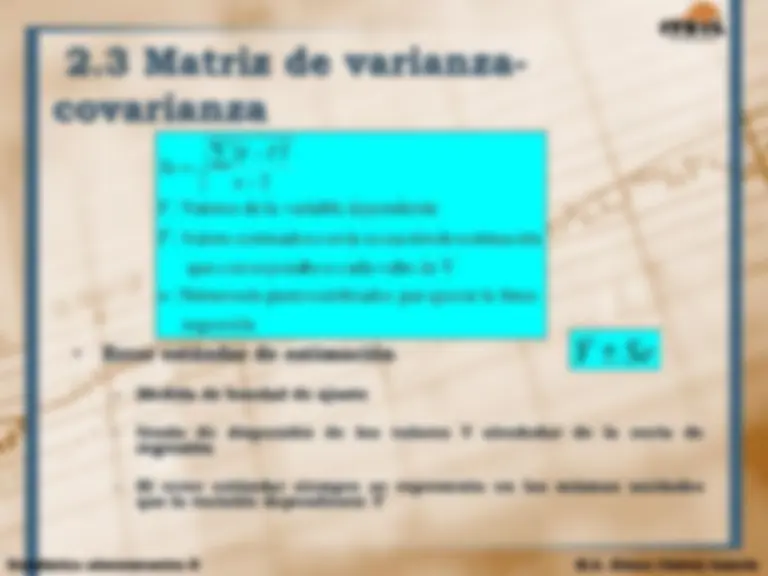

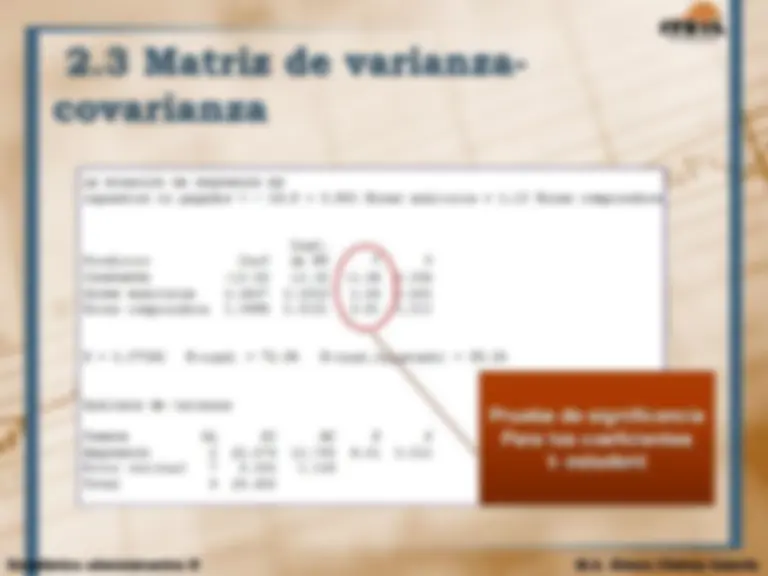

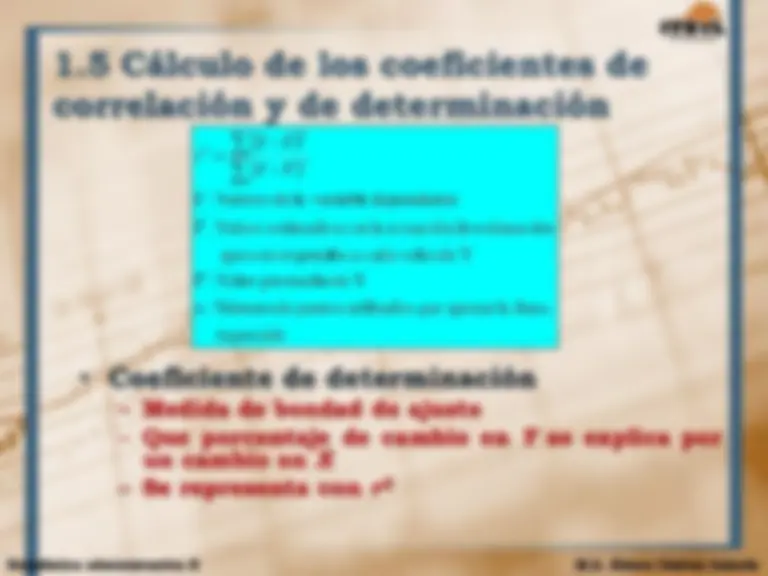

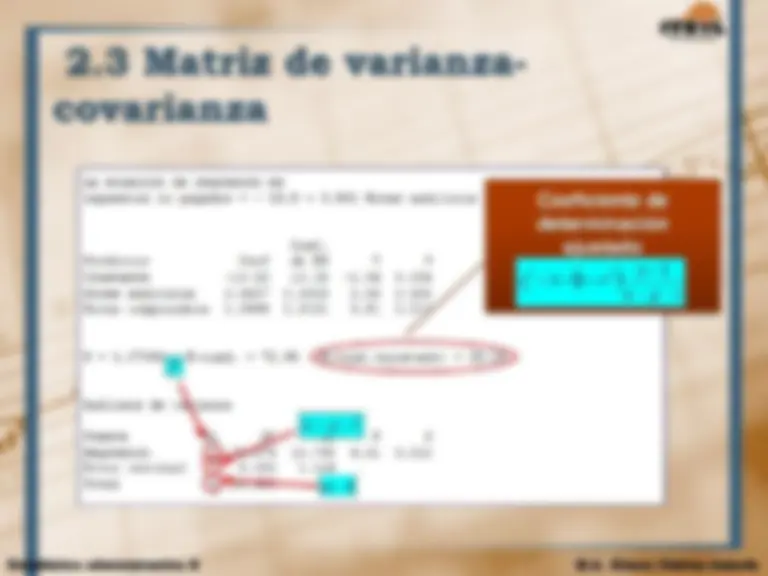

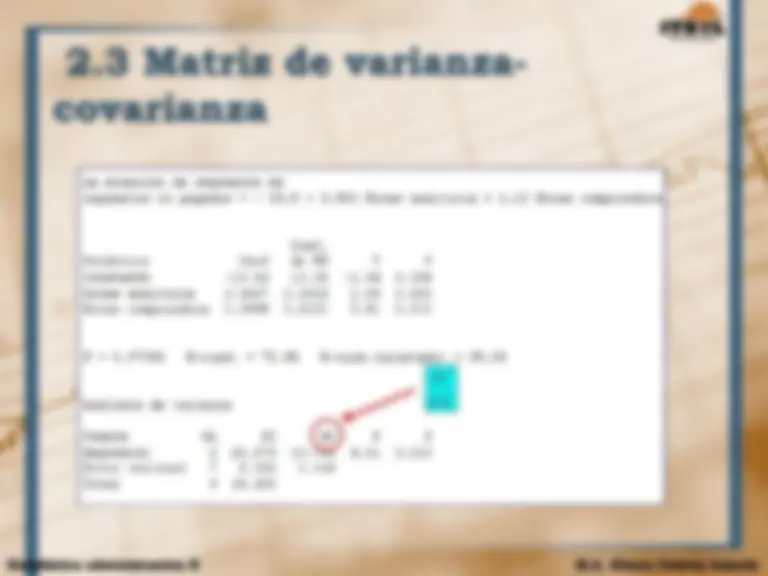

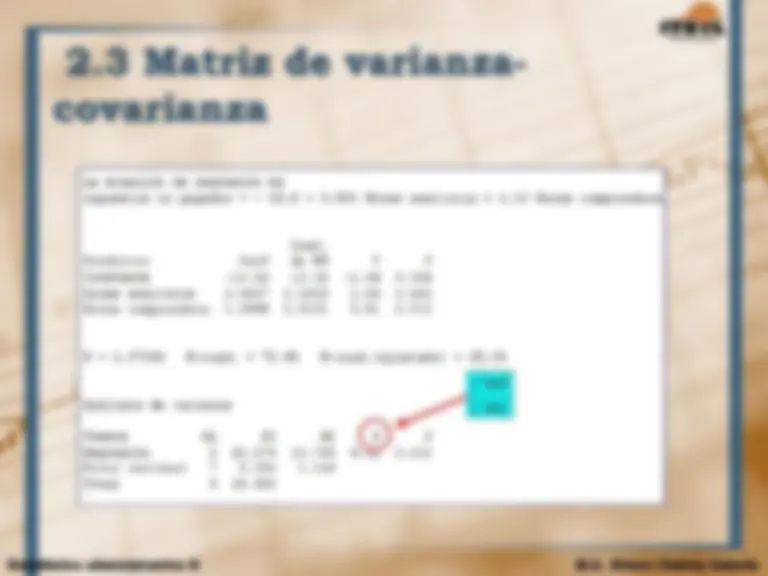

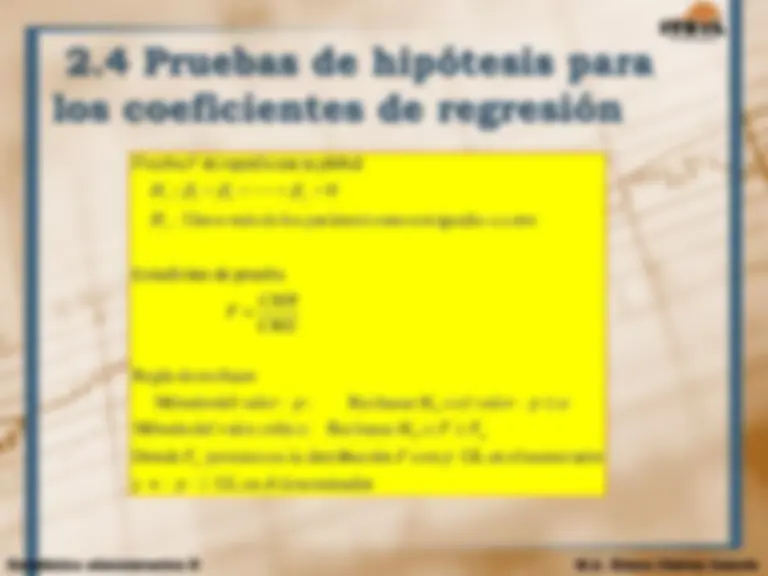

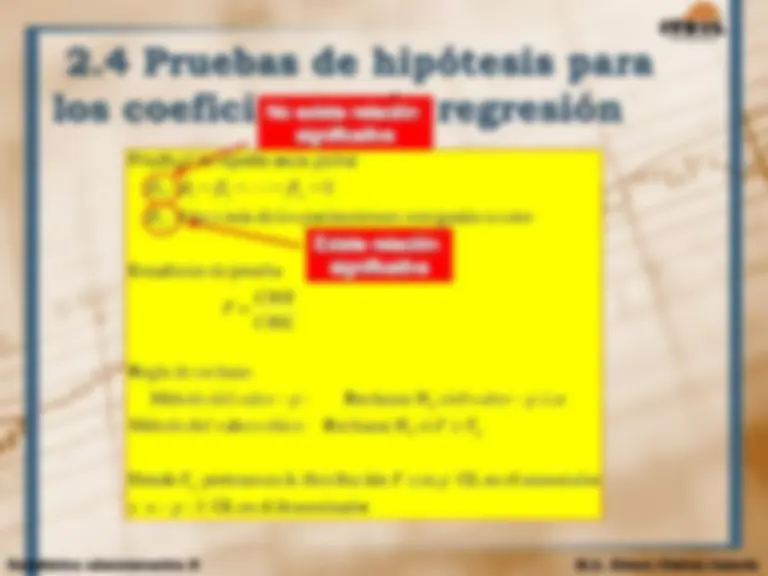

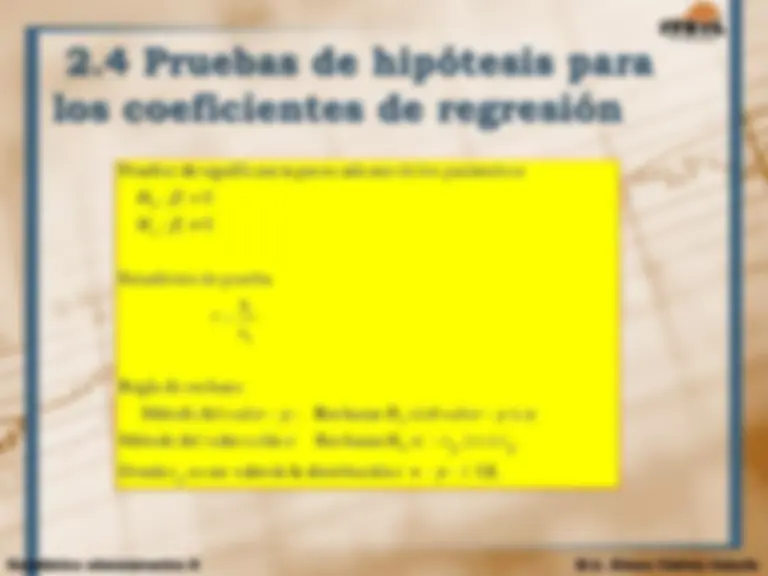

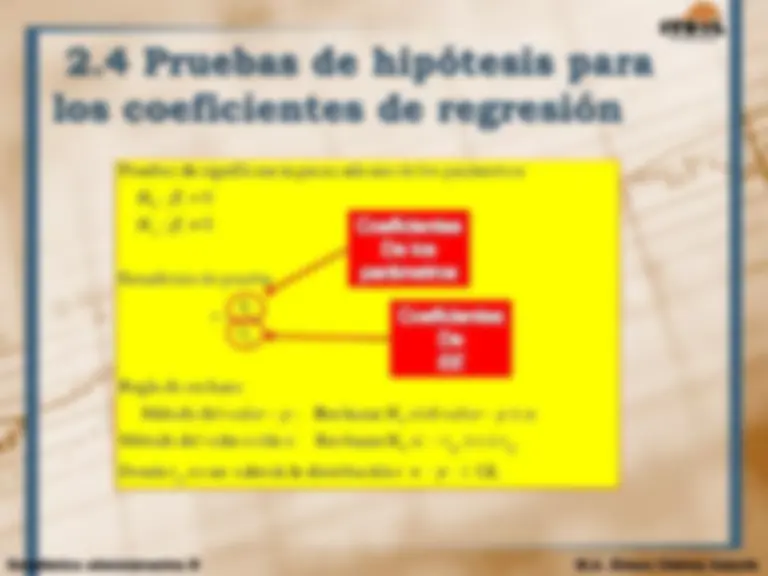

ITSTL Tlailsuquilepec 2.1 Modelo de regresión múltiple * Uso de más de una variable independiente para estimar la variable dependiente Y =p, +PX,+PX,+.+P X, +€ A administrativa II A Regresión múltiple * Ejemplo El Servicio Interno de Contribuciones (IRS, Internal Revenue Service) de Estados Unidos está tratando de estimar la cantidad mensual de impuestos no pagados descubiertos por su departamento de auditorías. En el pasado, el TRS estimaba esta cantidad con base en el número esperado de horas de trabajo de auditorías de campo. En los últimos años, sin embargo, las horas de trabajo de auditorías de campo se han convertido en un pronosticador errático de los impuestos no pagados reales. Como resultado, la dependencia está buscando otro factor para mejorar la ecuación de estimación, El departamento de auditorías tiene un registro del número de horas que usa sus computadoras para detectar impuestos no pagados. ¿Podríamos combinar esta información con los datos referen- tes a las horas de trabajo de auditorías de campo y obtener una ecuación de estimación más precisa para los impuestos no pagados descubiertos cada mes? En la tabla 13-1 se presentan esos datos pa- | ra los últimos 10 meses administrativa II a dl ITSYL Regresión múltiple *- Ejemplo Tabla 1371 X, X Y » mE Horas de trabajo de Horas en Impuestos reales oie la pb in ce auditoria de campo computadora — no pagados descubiertos || poa les (dos coros emitidos) (dos ceros omitidos) — (millomes de dólares) Enoro a5 16 29 Febrero 42 mM 24 Marto as 15 n Ari 45 13 ¿5 Mayo 4 13 26 Jaráo 6 14 28 dalio sl 16 30 hgosto 45 15 E Sepbenbre us 15 18 Detubre 43 15 17 E ITSTL Tlailsuquilepec 1.3 Determinación de la tay pt ecuación de regresión Observación Gastos (Y) Ingresos (X] Sexo (X) 1 51 40 1 2 30 25 0 3 32 27 0 4 45 32 1 5 51 45 1 6 31 29 0 7 50 42 1 8 47 38 1 9 45 30 0 10 39 29 1 11 50 41 1 12 35 23 1 13 40 36 0 14 45 42 0 15 50 48 0) administrativa II dl rrSYL 2.3 Matriz de varianza- covarianza : a Horas en impuestos sa Auditorias Horas Recompensa pagados de campo en computadora a informantes descubiertos Icrentos) (chentos) (miles) millones) Mes Xx X K Y Enero 45 '6 a] P4] febrero 42 $4 » nm Mao 44 5 n a] Abel 45 n mn »5 Meyo a E ” 6 Junio + El 4 7) dto 44 16 ” 30 Agata 45 16 es 2 Speer e 15 ” a] Octubre a 15 3 Pr] administrativa II 2.3 Matriz de varianza- covarianza — EN TO Múmero promedio Múrmero de oficiales Tarnaño de la ciudad (X,) Porcentaje de de arrestos mensuales (Y nn la fuerza (Xy) en miles de habitantes desempleo (X,) 3906 2] 516 43 504.3 al 5,1 39 214 ns 3 5.6 1456 1” 105 1] 505.2 13 Mia 11,4 4503 E ESA 94 378 - 656 14 2605 y Mi 13 an5 Ls] SA 46 E] vw ga 63 3124 a 4 na 3075 53 m3 14 | JA 61 A 23 4526 11 ».3 1.3 87.5 En mA 4) mr Tlelauqaitepes 2.3 Matriz de varianza- covarianza La e LA 1é -. Y! Análisis de varianza administrativa II — irsve 2.3 Matriz de varianza- covarianza a E ñ n-2 sK "a Y : Valores de la variable dependiente NN A" Y : Valore estimados con la ecuación de estimación Ú Ñ que corresponden a cada valor de Y * n: Númerode puntos utilizados par ajustar la línea y regresión . br E estimación Bs r sl — Medida de bondad de ajuste > » ' . — Grado de dispersión de los valores Y alrededor de la recta de regresión — El error estándar siempre se representa en que la variable dependiente Y administrativa II Tlallaaquitepes ' 2.3 Matriz de varianza- covarianza La ecuación de regresión es Y impuestos no pagados = - 13.8 + 0.564 Horas auditoria + 1.10 Horas computadora Coef. Predictor Coef de EE T Constante 13.82 13.32 -1.04 Horas auditoria 0.5637 0.3033 1.86 Horas computadora 1.0995 0.3131 3:51 S = 1.07064 —R-cuad. = 72.9% —R-cuad. (ajustado) = 65.1% Análisis de varianza Fuente GL sc e F P Regresión 2 21.576 10.788 9.41 0.010 Asociación significativa Error residual 7 8.024 1.146 . . A Toral 9 29.600 Si p < 0.05 si existe Si p > 0.05 no existe administrativa II E e . 2.3 Matriz de varianza- covarianza Tlailauquii=pec La ecuación de regresión es impuestos no pagados = - 13.8 + 0.564 Horas auditoria Coef. Predictor Coef de EE T Constante -13.82 13.32 . Horas auditoria 0.5637 0.3033 1.8 Horas computadora 1.0995 0.3131 S = 1.07064 R-cuad. = 72.9% R-cuad. (ajustado) = 65.1% A M0 (Análisis de varianza Coeficiente de determinación Fuente 6L sc me F P Regresión 2 21.576 10.788 9.41 0.010 ” Error residual 7 8.024 1.146 l Total 9 29.600 a administrativa II 2.3 Matriz de varianza- ss covarianza La ecuación de regresión es impuestos no pagados = - 13.8 + 0.564 Horas auditoria Coef. Predictor Coef de EE T P Constante —13.82 13.32 -1.04 0.334 Horas auditoria 0.5637 0.3033 1.86 0.105 Horas computadora 1.0995 0.3131 3.51 0.01 3 = isis — A = 72.9% -cuad. (ajustado) = 65.18$ e 22 Análisis de vakianza Fuente P Regresión 0.010 Error residual Total Coeficiente de determinación ajustado administrativa II ar ITSYL 2.3 Matriz de varianza- covarianza La ecuación de regresión es h impuestos no pagados = - 13.8 + 0.564 Horas auditoria + 1.10 Horas computadora a Coef. Predictor Coef de EE T P Constante -13.82 13.32 -1.04 0.334 Horas auditoria 0.5637 0.3033 1.86 0.105 Horas computadora 1.0995 0.3131 3.51 0.010 S = 1.07064 R-cuad. = 72.9% R-cuad. (ajustado) = 65.1% Análisis de varianza a Fuente GL se (20) F P Regresión 2 21.576 10.78%8 9.41 0.010 Error residual 7 8.024 1.146 Total 9 29,600 administrativa II