¡Descarga Examen final AEFI y más Ejercicios en PDF de Administración de Empresas solo en Docsity!

PARTE TEÓRICA (30%)

Número de Permutación: 1

ALUMNO:

Grupo: Profesor/a:

OBSERVACIONES PREVIAS

De las cuatro respuestas propuestas para cada pregunta, se ha de marcar la

que es correcta, atendiendo a que sólo una es la posible.

Hecho esto, se ha de oscurecer el espacio adecuado en la ficha facilitada.

Cada pregunta bien contestada equivale a 0, 3 puntos. Los errores se

penalizan con 0, 1 puntos.

Se seguirá la numeración de la derecha para contestar las preguntas. La

respuesta ha de figurar en la fila superior. Para anular una respuesta se ha

de marcar la inferior.

Ejemplo:

2 A B C D

A B C D

(En el ejemplo, la respuesta a la pregunta 2 que se daría por buena sería la

D).

Se ha de entregar el enunciado y la solución del examen

Departament d'Economia de l'Empresa Edifici B 08193 - Bellaterra (Barcelona) Tel. 93 581 12 09 Fax 93 581 25 55 E-mail: [email protected]

1. De las siguientes afirmaciones, Indique la correcta:

a. El informe de gestión es un estado contable que forma parte de las cuentas anuales. b. El informe de auditoría es un estado contable que forma parte de las cuentas anuales. c. El estado de flujos de efectivo es un estado contable que forma parte de las cuentas anuales. d. Todas las anteriores afirmaciones son correctas.

2. En referencia a la prima de emisión, indique la respuesta correcta: a. La prima de emisión aparece cuando una empresa compra acciones por encima de su valor nominal. b. La prima de emisión forma parte del capital social. c. La prima de emisión es la diferencia entre el valor nominal de las acciones emitidas y su valor medio de cotización en el último año. d. Ninguna de las anteriores 3. Una opinión desfavorable en un informe de auditoría implica que:

a. El auditor expresa una salvedad por incertidumbre b. El auditor expresa una salvedad por incumplimiento de principios y normas contables. c. El auditor indica que no ha podido formarse opinión sobre las cuentas, por lo que se abstiene de opinar d. Ninguna de las anteriores

4. La empresa XXX presenta el siguiente balance de situación a 30 de junio de 2015:

ACTIVO PNETO Y PASICVO Inmovilizado 20.

Clientes 2. Tesorería 1.

P.Neto 7. Préstamos l/p 9. Préstamos c/p 6. Proveedores 1.

TOTAL 23.500 TOTAL 23.

La empresa CCC ha adquirido la compañía XXX por un importe de 7.500 u.m. Indique el valor del fondo de comercio: a. Fondo de comercio = 16. b. Fondo de comercio = - 12. 500 c. Fondo de comercio = 0 d. Fondo de comercio = 1.5 00

10. Respecto el efecto Apalancamiento Financiero (AF), indique la respuesta correcta a. El AF será positivo si el tipo de interés es inferior a la Rentabilidad Económica (ROA) b. Puede darse la situación en la que la Rentabilidad Financiera (ROE) es superior a la Rentabilidad Económica (ROA) y el efecto del AF ser negativo, como consecuencia de que la ROA es inferior al tipo de interés del Pasivo con coste c. El AF será negativo si el tipo de interés es inferior a la Rentabilidad Económica (ROA) d. La a) y la b)

PARTE PRÁCTICA (70%)

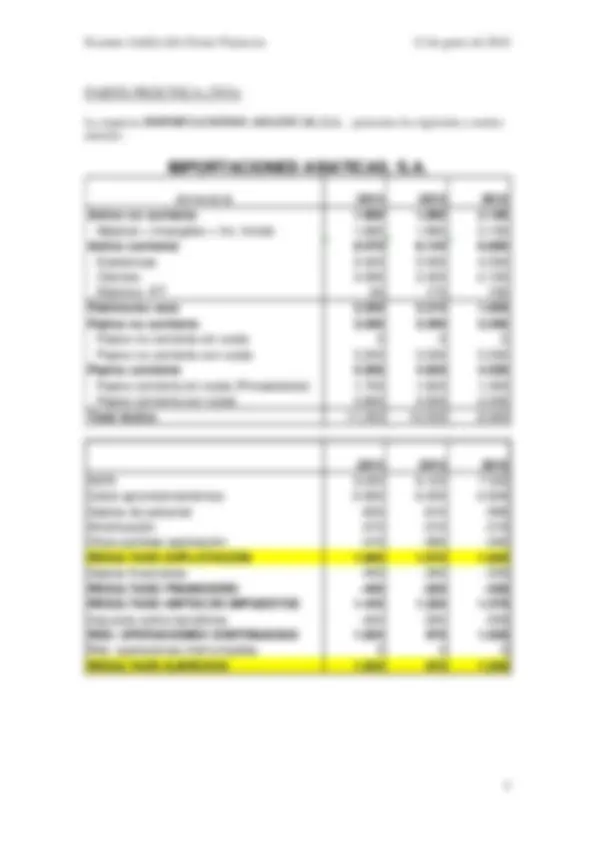

La empresa IMPORTACIONES ASIATICAS, S,A. , presentas las siguientes cuentas

- (EN MILES €) anuales:

- Activo no corriente 1.680 1.890 2.

- Material + Intangible + Inv. Inmob 1.680 1.890 2.

- Activo corriente 9.570 8.145 6.

- Existencias 5.420 5.550 4.

- Clientes 4.090 2.420 2.

- Efectivo+ IFT

- Patrimonio neto 2.550 2.215 1.

- Pasivo no corriente 3.200 3.200 3.

- Pasivo no corriente sin coste

- Pasivo no corriente con coste 3.200 3.200 3.

- Pasivo corriente 5.500 4.620 4.

- Pasivo corriente sin coste (Proveedores) 1.700 1.620 1.

- Pasivo corriente con coste 3.800 3.000 2.

- Total Activo 11.250 10.035 8.

- INCN 9.050 8.120 7.

- Coste aprovisionamientos -5.900 -5.250 -4.

- Gastos de personal -635 -610 -

- Amortización -210 -210 -

- Otras partidas explotación -410 -380 -

- RESULTADO EXPLOTACIÓN 1.895 1.670 1.

- Gastos financieros -450 -350 -

- RESULTADO FINANCIERO -450 -350 -

- RESULTADO ANTES DE IMPUESTOS 1.445 1.320 1.

- Impuesto sobre beneficios -420 -350 -

- RDO. OPERACIONES CONTINUADAS 1.025 970 1.

- Rdo. operaciones interrumpidas

- RESULTADO EJERCICIO 1.025 970 1.

2. a) Calcule el PMM y PM de caja para el ejercicio 2014 de IMPORTACIONES ASIÁTICAS y comente su evolución. (Explicite las fórmulas y cálculos para obtener el resultado) (1 punto)

Importaciones Asiáticas

Existencias Clientes Proveedores PMM PMCaja

b) Compare con los datos del Sector en el 2014, y concluya cuál es su posicionamiento respecto al sector. (0,5 punto)

Datos del Sector (PMM): Existencias= 300; Clientes = 115; Proveedores= 120

3. Calcule los ratios de solvencia, liquidez, tesorería, garantía y autonomía financiera pàra los ejercicios 2013 y 2014,, comente su evolución. (Explicite las fórmulas y cálculos para obtener el resultado) (1 punto)

2014 2013 comentarios

Solvencia (ratio corriente)

Liquidez (prueba Ácida)

Tesorería

Garantía

Autonomía Financiera

5. Calcule la rentabilidad financiera para el ejercicio 2014. Indique cómo es el efecto apalancamiento financiero para esta compañía y calcule los componentes que explican la rentabilidad financiera en función de la rentabilidad económica, el efecto apalancamiento y el pasivo con coste y sin coste. (Explicite las fórmulas y cálculos para obtener el resultado) (1 punto)

6. a) Complete los Valores del Estado de Flujos de Efectivo sombreados (existencias, clientes, proveedores, dividendos y variación de tesorería). (Explicite las fórmulas y cálculos para obtener el resultado) (1 punto)

b) Qué significa que el flujo de efectivo de la actividad de inversión sea cero tanto para el 2013 como el 2014? (0,5 punto)

ACTIVIDAD DE EXPLOTACIÓN -225 -

RESULTADO 1.025 970

AMORTIZACIONES 210 210

VARIACIÓN DE EXISTENCIAS

VARIACIÓN DE CLIENTES

VARIACIÓN PROVEEDORES

ACTIVIDAD DE INVERSIÓN 0 0

ACTIVIDAD FINANCIERA 110 95

VARIACIÓN DE PASIVO FINANCIERO 800 500

DIVIDENDOS

VARIACIÓN DE TESORERIA