¡Descarga Examen final corregido 2017 y más Ejercicios en PDF de Estadística Empresarial solo en Docsity!

UNIVERSIDAD CARLOS III DE MADRID

INTRODUCCIÓN A LA CONTABILIDAD

20 de Mayo de 2015

Modelo A

Alumno: DNI Grupo:

Para cada una de las siguientes preguntas hay cuatro posibles respuestas, pero sólo una es correcta. Cada respuesta correcta vale 1 punto, en blanco 0 puntos, e incorrecta – 0,33 puntos. Anote las respuestas que considere correctas en la plantilla de color naranja. Esa plantilla será objeto de corrección mecanizada. Su nota se realizará sobre la citada plantilla. Esté atento a las instrucciones facilitadas por su profesor o profesora con respecto a la correcta cobertura de la plantilla.

Preguntas 1ª a 13ª:

La empresa TARLY se constituyó el día 1 de octubre de 2012. A 30 de noviembre de 2014, el director general de TARLY le nombra a usted contable de la empresa. Para empezar, se le presenta el siguiente listado de cuentas con sus correspondientes saldos a 1-Diciembre-2014 , y se le comunica que los gastos de transporte que figuran en el listado serán pagados en enero de 2015, mientras que la prima de seguros fue pagada en efectivo. Señale para las cuentas que forman parte del Balance de Situación, si su saldo es DEUDOR ( opción A ) o ACREEDOR ( opción B ). Para las cuentas que constituyen la cuenta de Pérdidas y Ganancias, indique si tienen un saldo DEUDOR ( opción C ) o ACREEDOR ( opción D ).

Balance de Situación

Pérdidas y Ganancias CUENTA IMPORTE Saldo deudor

Saldo acreedor

Saldo deudor

Saldo acreedor 1ª Prima de seguros 4 0.000 € A B C D 2ª Gastos de Transporte 10.000 € A B C D 3ª Gastos anticipados 20.000 € A B C D 4ª Inmovilizado material 300 .000 € A B C D 5ª Compras de mercaderías (5.000 unids) 110.000 € A B C D 6ª Ventas de mercaderías (4.000 unids) 280.000 € A B C D 7ª Capital ¿? € A B C D 8ª Tesorería 345.000 € A B C D 9ª Amortización acumulada inmov. ¿? € A B C D 10ª Ingresos anticipados 8.000 € A B C D 11ª Ingresos por arrendamientos 12.000 € A B C D 12ª Anticipo de Clientes 2.500 € A B C D 13ª ¿? 10.000 € A B C D

A continuación, las preguntas de la 14 ª a la 28 ª están relacionadas con la empresa

TARLY. Por tanto, deberá tener en cuenta TODA la información anterior,

especialmente la que figura en el Balance de Sumas y Saldos. A tal fin, se

recomienda que lleve un seguimiento del Libro Mayor.

(Página destinada al Libro Mayor)

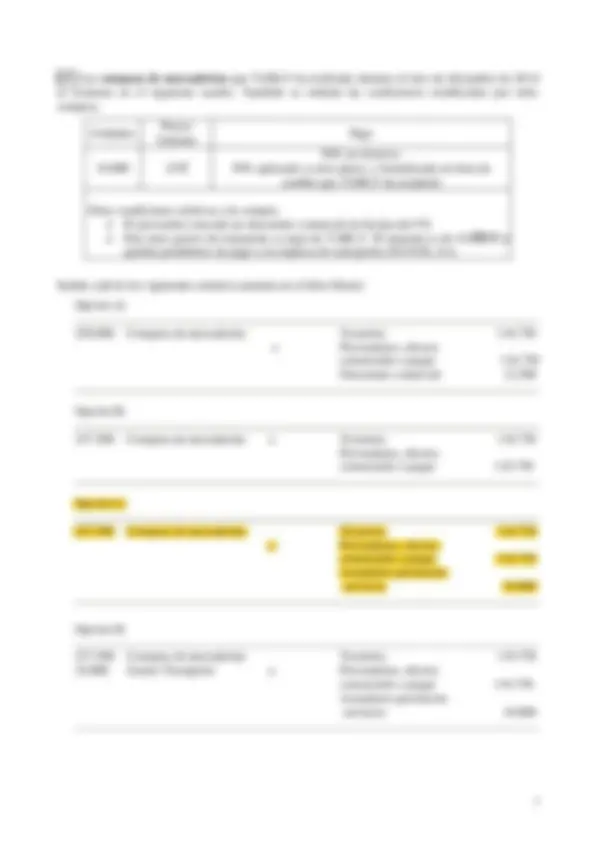

17ª. Las compras de mercaderías que TARLY ha realizado durante el mes de diciembre de 2014 se resumen en el siguiente cuadro. También se señalan las condiciones establecidas por tales compras.

Unidades Precio Unitario Pago

50% en efectivo. 50% aplazado a corto plazo, y formalizado en letra de cambio que TARLY ha aceptado

Otras condiciones relativas a la compra: o El proveedor concede un descuento comercial en factura del 5% o Hay unos gastos de transporte a cargo de TARLY. El importe es de 10.000 € y quedan pendientes de pago a la empresa de transportes DAVOS, S.A.

Señale cuál de los siguientes asientos anotaría en el libro Diario:

Opción A)

250.000 Compras de mercaderías Tesorería 118. a Proveedores, efectos comerciales a pagar 118. Descuento comercial 12.

Opción B)

237.500 Compras de mercaderías a Tesorería 118. Proveedores, efectos comerciales a pagar 118.

Opción C)

247.500 Compras de mercaderías Tesorería 118. a Proveedores, efectos comerciales a pagar 118. Acreedores prestación servicios 10.

Opción D)

237.500 Compras de mercaderías Tesorería 118. 10.000 Gastos Transporte a Proveedores, efectos comerciales a pagar 118. Acreedores prestación servicios 10.

18ª. TARLY vende 10.000 unidades de existencias a 100 euros la unidad. Las condiciones de venta incluyen un descuento en factura del 5%. El cliente paga 600.000€ en efectivo, y el resto dentro de 3 meses. El transporte ha sido realizado por la empresa DAVOS y supone un gasto de 1.000€. Esos gastos corren por cuenta de TARLY, que los pagará dentro de 3 meses.

Opción A)

600.000 Tesorería 350.000 Clientes 1.000 Gastos transporte a Venta de Mercaderías 950. Acreedores por prestación de servicios 1.

Opción B)

600.000 Tesorería 350.000 Clientes 1.000 Gastos transporte 50.000 Descuento sobre ventas a Venta de mercaderías 1.000. Acreedores por prest servicios 1.

Opción C)

600.000 Tesorería 350.000 Clientes a Venta de mercaderías 949. Acreedores por prest servicios 1.

Opción D)

600.000 Tesorería 350.000 Clientes a Venta de mercaderías 950.

21ª. La nómina de diciembre de 2014 asciende a 50.000 € en concepto de salario bruto. La seguridad social a cargo de la empresa es de 10.000 €. Las retenciones en concepto de IRPF son del 10% y la seguridad social a cargo de los trabajadores del 20% del importe bruto de los sueldos y salarios. El trabajador recibe su sueldo neto en efectivo, mientras que las contribuciones a la seguridad social y a la hacienda pública quedan pendientes de pago. Indique qué asiento registrará TARLY en su libro DIARIO:

Opción A)

50.000 Sueldos y salarios 10.000 Seguridad social a cargo de la empresa a Tesorería 45. Hacienda Pública, acreedora 5. Organismos de la SS, acreedores 10.

Opción B)

50.000 Sueldos y salarios 20.000 Seguridad social a cargo de la empresa a Tesorería 45. Hacienda Pública, acreedora 5. Organismos de la SS, acreedores 20.

Opción C)

50.000 Sueldos y salarios 10.000 Seguridad social a cargo de la empresa a Tesorería 35. Hacienda Pública, acreedora 5. Organismos de la SS, acreedores 20.

Opción D)

60.000 Sueldos y salarios a Tesorería 35. Hacienda Pública, acreedora 5. Organismos de la SS, acreedores 20.

22ª. El 1 de diciembre de 2014, TARLY entrega un anticipo en efectivo de 12.000 euros a uno de sus principales proveedores, a cuenta de futuras compras. ¿Qué tendrá que registrar TARLY?

Opción A) 12.000 Compra de existencias a Tesorería 12.

Opción B) 12.000 Anticipo a proveedores a Tesorería 12.

Opción C)

12.000 Compra de existencias a Anticipo a proveedores 12.

Opción D)

En aplicación del principio del devengo, no tendrá que registrar ningún asiento, puesto que no se trata de una transacción que se haya generado en el año 2014.

23ª. El día 1 de diciembre vende un elemento del inmovilizado que fue adquirido por 12.000€ (en la fecha de creación de la empresa). El precio de venta es de 10.000€. La venta se realiza en efectivo. ¿Qué anotación o anotaciones realizará TARLY en su diario?

Opción A)

1.100 Dotación a la amortización a Amortización acumulada 1.

y

2.600 Amortización acumulada Inmovilizado 12. 10.000 Tesorería a Beneficio procedente inmovilizado 600

Opción B)

2.600 Amortización acumulada a Inmovilizado 12. 10.000 Tesorería a Beneficio procedente inmovilizado 600

Opción C)

1.500 Amortización acumulada 10.000 Tesorería 500 Pérdida procedente inmovilizado a Inmovilizado 12.

Opción D) Ninguna de las anteriores

26ª. A final de 2014, TARLY procede a regularizar las cuentas relacionadas con las posibles pérdidas reversibles por deterioro de existencias. En concreto, la estimación de pérdidas para el año que viene asciende a 2.500 €. ¿Qué asientos deberá realizar TARLY relacionados con las pérdidas de valor reversibles de las existencias?

Opción A)

2.500 Pérdida por deterioro exist. (Dotación depreciación) a Existencias 2.

Opción B)

2.500 Deterioro de existencias a Pérdida por deterioro exist. (Provisión por depreciación) (Dotación depreciación) 2.

Opción C)

2.500 Pérdida por deterioro exist. a Deterioro de existencias (Dotación depreciación) (Provisión por depreciación) 2.

Opción D) No es necesario realizar ninguna anotación.

27ª. Indique qué asiento de amortización deberá realizar TARLY el día 31 de diciembre de 2014. Para ello tenga en cuenta que todos los elementos del inmovilizado material se deprecian a razón de un 10% cada año y que su valor residual es nulo.

Opción A)

30.000 Dotación Amortización Inmovilizado Material a Amortización Acumulada Inmovilizado Material 30.

Opción B)

28.800 Dotación Amortización Inmovilizado Material a Amortización Acumulada Inmovilizado Material 28.

Opción C)

28.900 Dotación Amortización Inmovilizado Material a Amortización Acumulada Inmovilizado Material 28.

Opción D)

29.800 Dotación Amortización Inmovilizado Material a Amortización Acumulada Inmovilizado Material 29.

28ª. Después de todo el proceso contable del año 2014, ¿podría decirnos cuál es, a 31 de diciembre, el resultado antes de impuestos de la empresa TARLY?

A) Una ganancia de 782.450 euros.

B) Una ganancia de 766.450 euros.

C) Una ganancia de 767.550 euros.

D) Ninguno de los anteriores resultados es correcto.

La anterior ha sido la última operación relacionada con la empresa TARLY. A partir

de ahora, las transacciones ya no tendrán ninguna relación con la empresa TARLY.

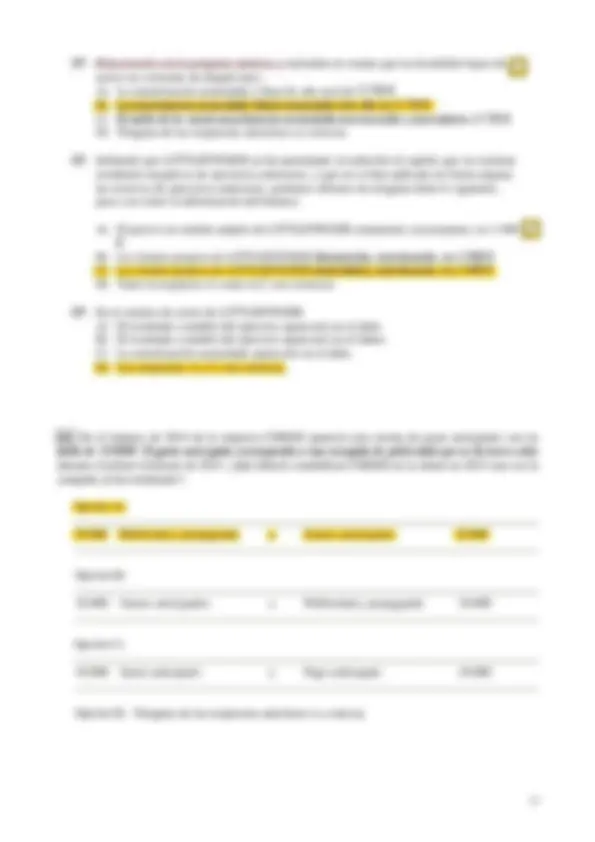

31ª. Relacionado con la pregunta anterior, y teniendo en cuenta que no ha habido bajas de activo no corriente de ningún tipo,: A) La amortización acumulada a final de año será de 3.750 €. B) La amortización acumulada habrá aumentado este año en 3.750 €. C) El saldo de la cuenta amortización acumulada será acreedor y ascenderá a 3.750 €. D) Ninguna de las respuestas anteriores es correcta.

32 ª. Sabiendo que LITTLEFINGER no ha aumentado ni reducido el capital, que no existían resultados negativos de ejercicios anteriores, y que no se han aplicado en forma alguna las reservas de ejercicios anteriores, podemos afirmar sin ninguna duda lo siguiente, pese a no tener la información del balance:

A) El pasivo en sentido amplio de LITTLEFINGER aumentará, exactamente, en 1. €. B) Los fondos propios de LITTLEFINGER disminuirán, exactamente, en 1.940 €. C) Los fondos propios de LITTLEFINGER aumentarán, exactamente, en 1.940 €. D) Tanto la respuesta A como la C son correctas.

33 ª. En el asiento de cierre de LITTLEFINGER A) El resultado contable del ejercicio aparecerá en el debe. B) El resultado contable del ejercicio aparecerá en el haber. C) La amortización acumulada aparecerá en el debe. D) Las respuestas A y C son correctas.

34ª. En el balance de 2014 de la empresa CERSEI aparecía una cuenta de gasto anticipado con un saldo de 10.000€. El gasto anticipado correspondía a una campaña de publicidad que se llevará a cabo durante el primer trimestre de 2015. ¿Qué deberá contabilizar CERSEI en su diario en 2015 una vez la campaña ya ha terminado?:

Opción A)

10.000 Publicidad y propaganda a Gastos anticipados 10.

Opción B)

10.000 Gastos anticipados a Publicidad y propaganda 10.

Opción C)

10.000 Gasto anticipado a Pago anticipado 10.

Opción D) Ninguna de las respuestas anteriores es correcta.

35ª. La empresa VARYS lleva a su banco unos efectos comerciales para su descuento. Las letras ascienden a 1.000€, y vencen dentro de 2 meses. El tipo de interés de descuento es del 6% anual. Además, el banco cobra una comisión de 20 euros por realizar la operación. ¿Qué anotación o anotaciones realizará VARYS en su libro diario?

Opción A)

970 Tesorería 20 Gastos bancarios (de explotación) 10 Intereses por descuento de efectos a Efectos comerciales a cobrar 1.

Opción B)

1.000 Efectos comerciales descontados a Efectos comerciales a cobrar 1.

y

970 Tesorería 20 Gastos bancarios (de explotación) 10 Intereses por descuento de efectos a Deudas por efectos descontados 1.

Opción C)

1.000 Efectos comerciales descontados a Efectos comerciales a cobrar 1.

y

920 Tesorería 20 Gastos bancarios (de explotación) 60 Intereses por descuento de efectos a Deudas por efectos descontados 1.

Opción D).

920 Tesorería 20 Gastos bancarios (de explotación) 60 Intereses por descuento de efectos a Efectos comerciales a cobrar 1.

38ª. La empresa TYRRELL, S.A., presenta los siguientes movimientos de existencias en el almacén (ordenados cronológicamente): Existencias iniciales............20 cajas de producto a 10€ por unidad

- Compra de existencias....10 cajas de producto a 7€ por unidad

- Venta de existencias.......12 cajas de producto (Precio de venta: 30€ por unidad)

A. Si utiliza el precio medio ponderado, el coste de las existencias vendidas asciende a 108 €. B. Si utiliza el método FIFO, las existencias finales ascienden a 150 €. C. Si utiliza el método LIFO, el beneficio por la venta de existencias asciende a 270 €. D. Todas las afirmaciones anteriores son correctas.

39ª. Con respecto a las cuentas anuales…

A) El balance refleja el valor de los bienes y derechos que tiene la empresa, así como de sus obligaciones, cuantificando el valor contable de la empresa como la diferencia entre el valor de bienes y derechos y el valor de las obligaciones. B) La cuenta de resultados desglosa de forma detallada el valor de los activos y el valor que han ido perdiendo desde el momento de su adquisición. C) La cuenta de resultados se presenta con mayor periodicidad que el balance. D) Ninguna de las respuestas anteriores es correcta.

40ª. Si la cuenta de venta de mercaderías tiene un saldo final de 200.000 € antes del proceso de regularización, esto quiere decir que la empresa ha logrado un beneficio en sus ventas igual a:

A. 200.000 €. B. 200.000 € menos el saldo de la cuenta de compra de existencias. C. 200.000 € menos el saldo de la cuenta de compra de existencias, menos el saldo deudor de la cuenta de variación de existencias (si lo hubiere), más el saldo acreedor de la cuenta de variación de existencias (si lo hubiere). D. 200.000 € menos el saldo de la cuenta de compra de existencias, más el saldo deudor de la cuenta de variación de existencias (si lo hubiere), menos el saldo acreedor de la cuenta de variación de existencias (si lo hubiere).