zIntegrantes

Samuel

Angel

Mario

Capitulo 5 ºEl modelo

o relación costo-

volumen-utilidadº

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Expocision contabilidad administrativa

Tipo: Diapositivas

1 / 25

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Integrantes Samuel Angel Mario Capitulo 5 ºEl modelo o relación costo- volumen-utilidadº

Introducción

Fundamentos del modelo, costo-volumen-utilidad

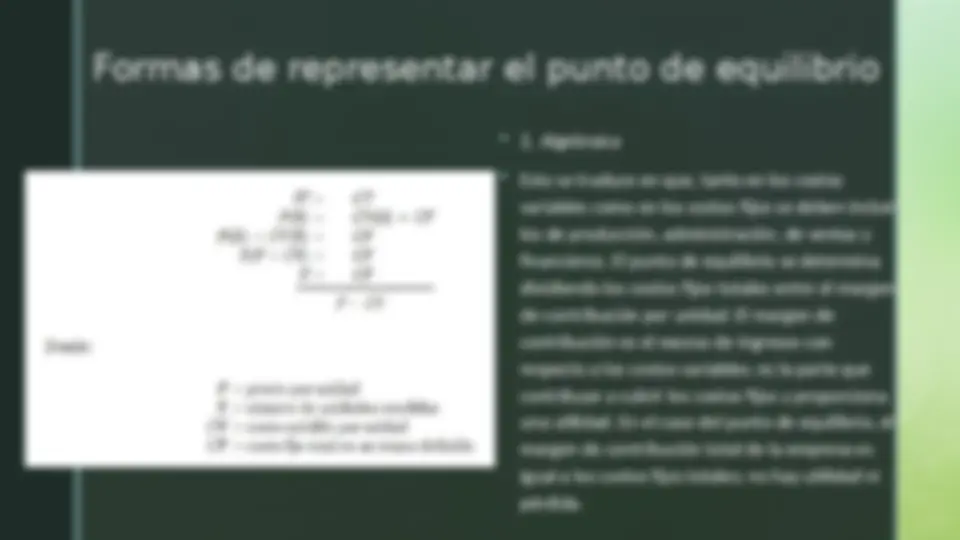

Formas de representar el punto de equilibrio (^). (^) 1. Algebraica (^) Esto se traduce en que, tanto en los costos variables como en los costos fijos se deben incluir los de producción, administración, de ventas y financieros. El punto de equilibrio se determina dividiendo los costos fijos totales entre el margen de contribución por unidad. El margen de contribución es el exceso de ingresos con respecto a los costos variables; es la parte que contribuye a cubrir los costos fijos y proporciona una utilidad. En el caso del punto de equilibrio, el margen de contribución total de la empresa es igual a los costos fijos totales; no hay utilidad ni pérdida.

(^) El modelo se basa, originalmente, en la utilización de una sola línea en la empresa: el denominador del modelo es el margen de contribución por línea y no de un conjunto de líneas; para esta limitación existe el cálculo del punto de equilibrio para varias líneas.

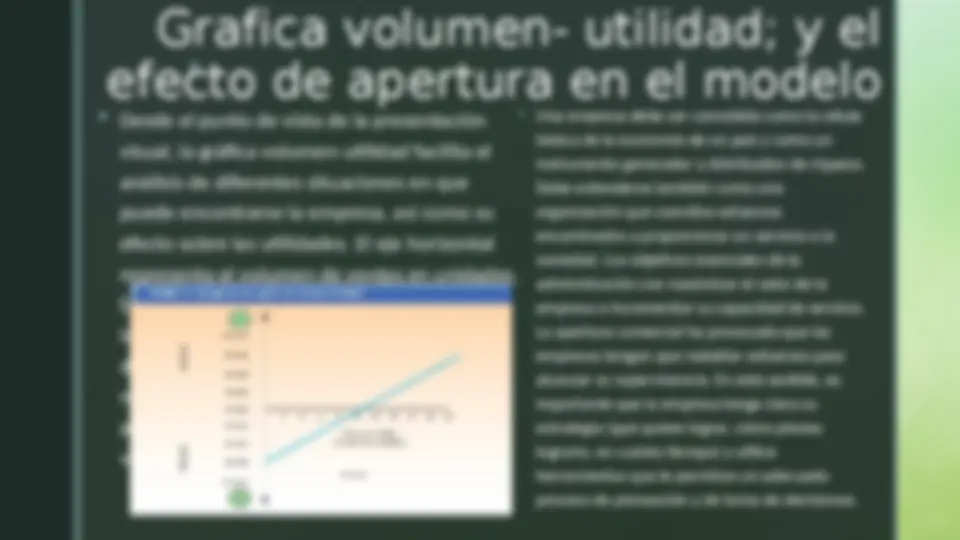

Grafica volumen- utilidad; y el efecto de apertura en el modelo (^) Desde el punto de vista de la presentación visual, la gráfica volumen-utilidad facilita el análisis de diferentes situaciones en que puede encontrarse la empresa, así como su efecto sobre las utilidades. El eje horizontal representa el volumen de ventas en unidades. El eje vertical está dividido en dos partes por la línea del punto de equilibrio; arriba de dicha línea puede medirse la utilidad con respecto al eje vertical, y debajo de la línea puede medirse la pérdida respecto al eje vertical.

Cambio variable en el precio. Es necesario recordar, como se dijo anteriormente, que se acabó la época de hacer negocios con base en los precios; ahora se hacen mediante reducción de costos. Sin embargo, hay excepciones del precio que pueden aprovecharse a través de las condiciones de venta (plazo, descuento, rebaja y bonificaciones) para diseñar algunas estrategias interesantes. Para las empresas que no están sujetas a control de precios, resulta muy interesante ver las diferentes opciones de éstos, su repercusión en la demanda y, por lo tanto, su efecto en las utilidades de la empresa.

Cambios en la variable de costos fijos. (^) También pueden producirse movimientos en estos costos, de tal modo que si se incrementan la empresa tiene que realizar un esfuerzo adicional para cubrirlos. Cuando se produce el incremento en estos costos, el punto de equilibrio se mueve a la derecha de la gráfica.

z Síntesis de la simulación en las diferentes variables de mercado. (^) Costos: Toda organización intenta reducirlos, utilizando las herramientas de control administrativo. Por ejemplo, sistema de costeo basado en actividades, establecimiento de estándares, áreas de responsabilidad, presupuestos, etc. (^) Precios: Es necesario analizar posibles aumentos o disminuciones relacionándolos principalmente con la competencia, para poder incrementar el volumen o bien reducir los costos variables. Esta reducción debe beneficiar al cliente, de tal suerte que aumente la demanda y, por lo tanto, las utilidades.

Análisis de las variaciones en los márgenes de contribución

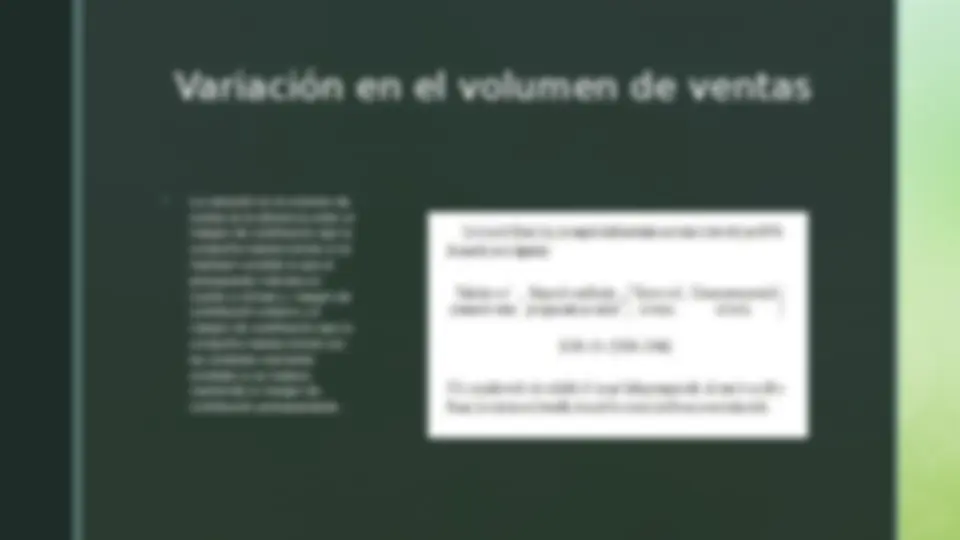

(^) El análisis de Husasi, S.A. muestra claramente cómo se explica la diferencia desfavorable de $13,000 en el margen de contribución real frente al presupuestado. En resumen: 1. Los ingresos fueron $1,000 más bajos de lo esperado debido a un precio de venta unitario más bajo de $1. 2. Los costos variables se incrementaron en $12,000 en comparación con el presupuesto. 3. A pesar de que el costo variable por unidad fue igual al presupuestado ($12), el aumento en el volumen de ventas en 1,000 unidades no fue suficiente para compensar la reducción en el precio de venta. Esto resultó en un aumento en los costos variables totales. En conjunto, estos factores explican la diferencia desfavorable en el margen de contribución entre los datos reales y presupuestados de Husasi, S.A. (^) El análisis de Husasi, S.A. muestra claramente cómo se explica la diferencia desfavorable de $13,000 en el margen de contribución real frente al presupuestado. En resumen: 1. Los ingresos fueron $1,000 más bajos de lo esperado debido a un precio de venta unitario más bajo de $1. 2. Los costos variables se incrementaron en $12,000 en comparación con el presupuesto. 3. A pesar de que el costo variable por unidad fue igual al presupuestado ($12), el aumento en el volumen de ventas en 1,000 unidades no fue suficiente para compensar la reducción en el precio de venta. Esto resultó en un aumento en los costos variables totales. En conjunto, estos factores explican la diferencia desfavorable en el margen de contribución entre los datos reales y presupuestados de Husasi, S.A.

Variación en precio de venta (^) La variación en precio de venta se obtiene restando el margen de contribución total real del margen de contribución total que se habría obtenido si se hubieran vendido las unidades reales al margen de contribución unitario presupuestado. En este caso, la variación en precio de venta fue de $21, desfavorables, lo que significa que la empresa obtuvo $21,000 menos en margen de contribución de lo que se habría esperado si el precio de venta hubiera sido el presupuestado. Esta variación se debe al precio de venta unitario más bajo que se aplicó en comparación con el presupuesto.

Análisis CVU en instituciones sin fines de lucro (^) La generación de utilidades no es el objetivo principal de una empresa, el ingreso sigue siendo una medida de su gestión eficiente. Esto se debe a que, a pesar de no buscar beneficios en todas sus actividades, muchas organizaciones sin fines de lucro intentan obtener utilidades en algunas áreas para apoyar sus otras funciones. (^) A pesar de las dificultades para medir los resultados en organizaciones sin fines de lucro, se realizan evaluaciones regulares para comprender los beneficios y costos de sus actividades, centrándose en el análisis de costo-beneficio en lugar de simplemente los ingresos o las utilidades. Esto permite a estas instituciones tomar decisiones informadas para cumplir sus objetivos sociales.

El modelo costo-volumen-utilidad y el costeo basado en actividades Buscan una mayor precisión en la asignación de costos. Al dividir los costos en cuatro categorías en lugar de simplemente costos variables y fijos, se puede obtener una visión más detallada de cómo los costos se relacionan con diferentes actividades y factores, lo que puede ser útil para la toma de decisiones estratégicas y la gestión de costos. Estas categorías son: a) Costos que varían en función de las unidades vendidas o producidas (costos fijos) b) Costos que varían según el tiempo de preparación para arrancar o tirar una corrida. c) Costos relacionados con los departamentos de apoyo. d) Costos que varían en función de factores ajenos a los anteriores, como el número de facturas, horas de capacitación, etc. Esta ampliación del modelo CVU permite una comprensión más completa de cómo los costos se comportan en la organización y puede ayudar a tomar decisiones más informadas y estratégicas.

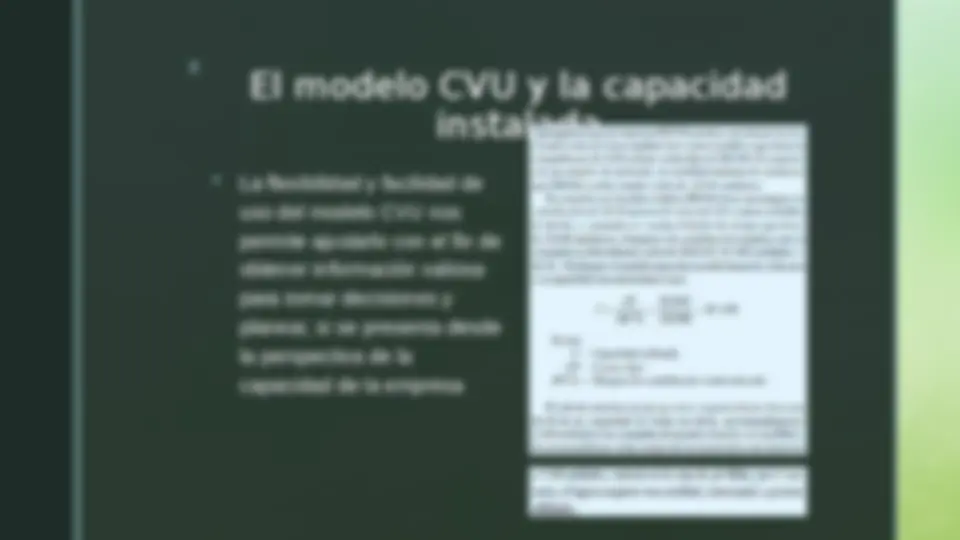

La palanca de operación y el riesgo de operación o de negocio (^) Por palanca de operación se entiendo como el incremento de utilidades debido al empleo óptimo de los costos fijos provocados por determinada capacidad instalada (^) El apalancamiento consiste en que al tomar una decisión se esté consiente del efecto que tendrá la palanca