Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

EXPOSICIÓN DEL LIBRO ESXPOSICIÓN Y EJEMPLOS DE LIBRO AUXILIAR CONTABLE

Tipo: Diapositivas

1 / 16

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

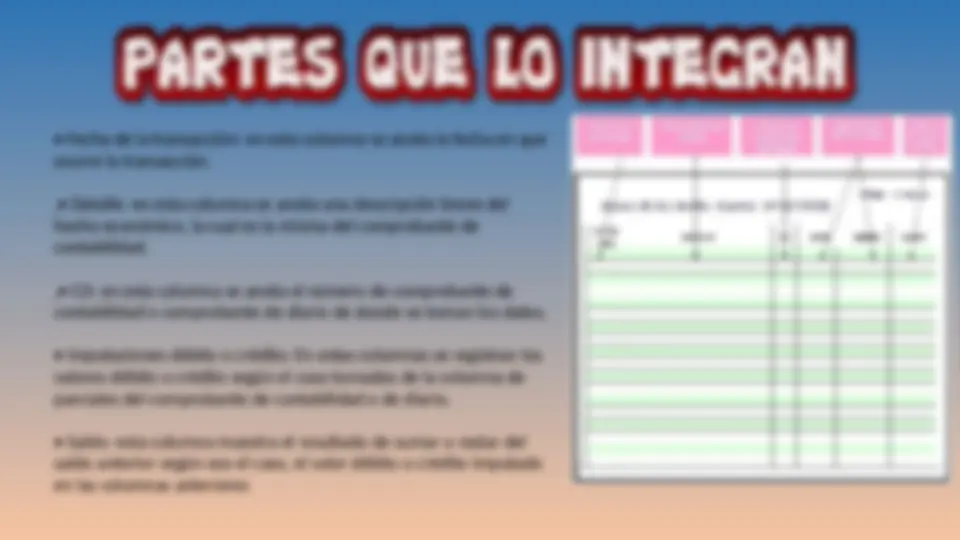

ocurre la transacción.

hecho económico, la cual es la misma del comprobante de

contabilidad.

contabilidad o comprobante de diario de donde se toman los datos.

valores débito o crédito según el caso tomados de la columna de

parciales del comprobante de contabilidad o de diario.

saldo anterior según sea el caso, el valor débito o crédito imputado

en las columnas anteriores

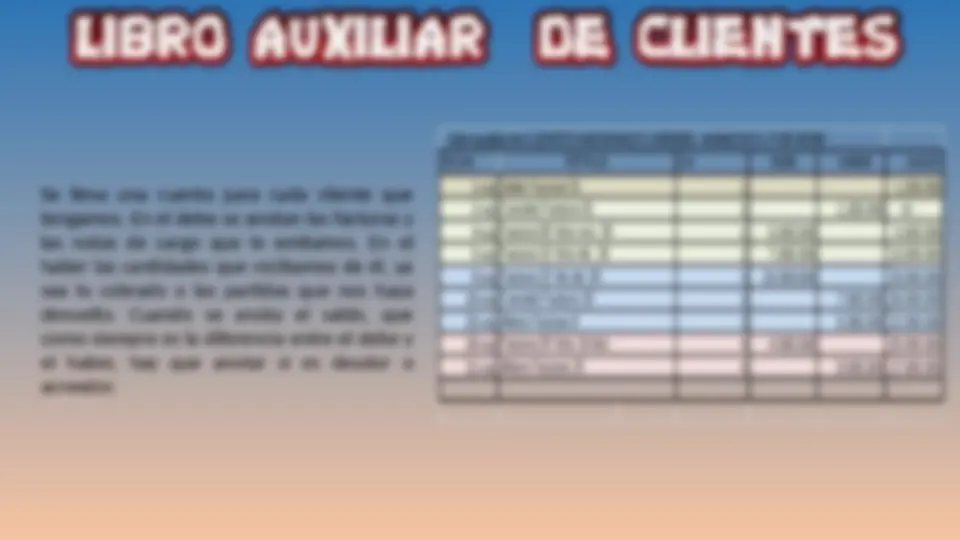

Se lleva una cuenta para cada cliente que

tengamos. En el debe se anotan las facturas y

las notas de cargo que le emitamos. En el

haber las cantidades que recibamos de él, ya

sea lo cobrado o las partidas que nos haya

devuelto. Cuando se anota el saldo, que

como siempre es la diferencia entre el debe y

el haber, hay que anotar si es deudor o

acreedor.

Libro auxiliar de CLIENTES NACIONALES 13050501. ALMACEN EL PORVENIR

FECHA C.# DEBE HABER SALDO

1-oct 1 1.200.

2-oct 2 1.200.000 -0-

4-oct 2 6.000.000 6.000.

5-oct 2 7.000.000 13.000.

8-oct 3 20.000.000 33.000.

20-oct 3 7.000.000 26.000.

25-oct 3 5.000.000 21.000.

30-oct 4 4.000.000 25.000.

31-oct 4 8.000.000 17.000.

DETALLE

Cancela Factura 10

Abono Factura 8

Factura 29 Vcto 16 dici

Abono Factura 15

Saldo Factura 01

Cancela Factura 01

Factura 08 Vcto nov. 30

Factura 10 Vcto dic. 10

Factura 15 Vto dic 30

Aprendiz Adriana Carolina Rodriguez fuya, Ángela María chivata González y Ángela Yuliana Porras Hernández Ficha 2060737 Gestión contable y financiera

Aquí se anotan los movimientos

con nuestros proveedores. Se

anotan las compras realizadas a

crédito y los pagos que realicemos

a los proveedores. Igual que en el

libro de clientes, al computar cada

saldo se debe determinar si es

deudor o acreedor. Un asiento en el

debe se resta del saldo y un asiento

en el haber se suma al mismo.