IMPUESTO A LA ALCABALA

UNIVERSIDAD NACIONAL DEL ATIPLANO

ESCUELA PROFESIONAL DE CIENCIAS CONTABLES

Docente: CARRERA CUTIPA MARTHA ROXANA

Presentado por :

CAHUINA HUACASI WALTER

LARICO GIL LIZETH

OJEDA CASILLA PATY ROMINA

YANAPA LUNA WERNER LEROY

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

muy facil, no hay mas facil que eso

Tipo: Resúmenes

1 / 26

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Esta presentación analiza el impuesto a

la alcabala, un tributo de origen

histórico que ha evolucionado de gravar

diversas transacciones comerciales a

centrarse, en el Perú actual, en la

transferencia de de bienes inmuebles

urbanos y rústicos. Además aborda de

forma integral su finalidad como recurso

para las municipalidades, elementos

constitutivos, beneficios de

inafectación y plazos de prescripción.

INTRODUCCIÓN

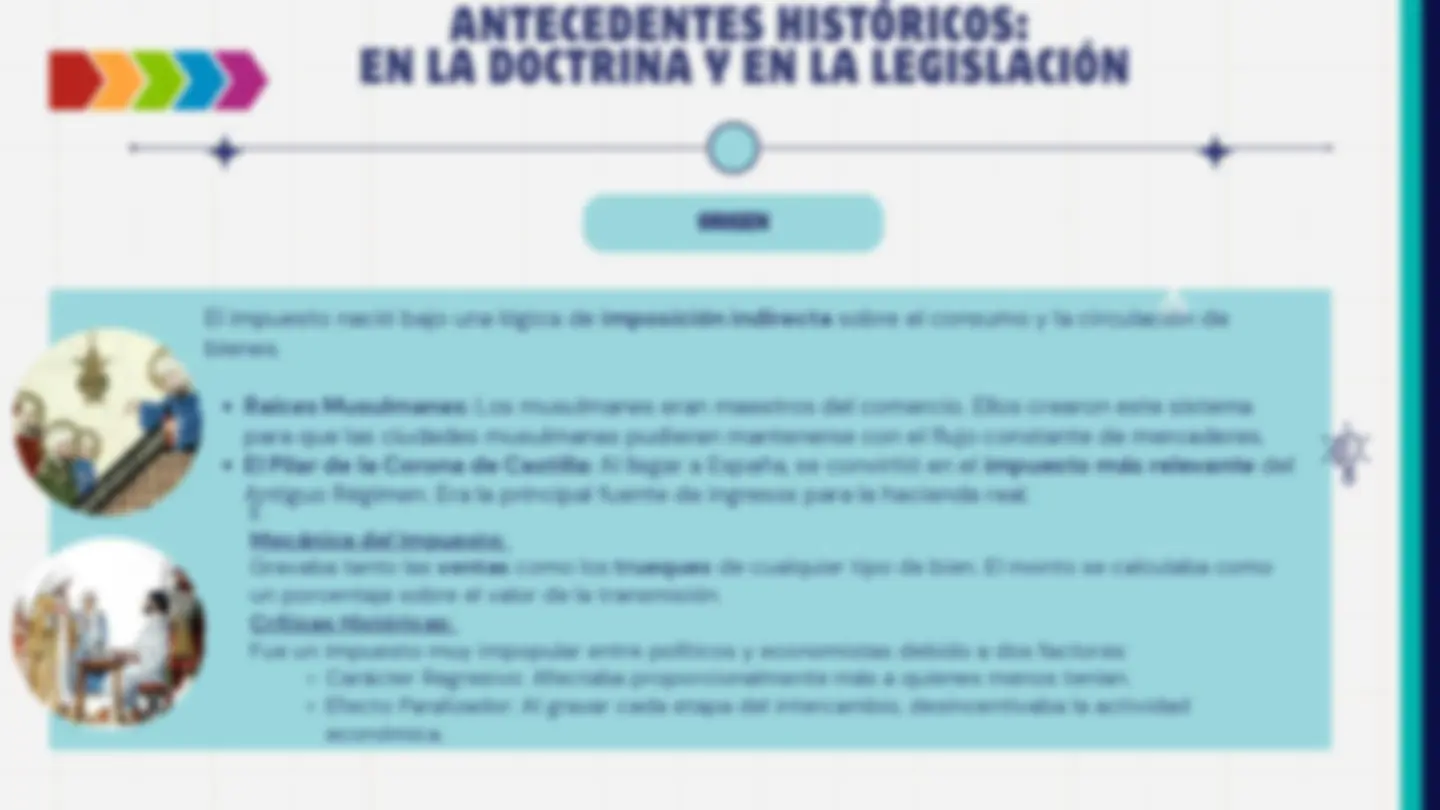

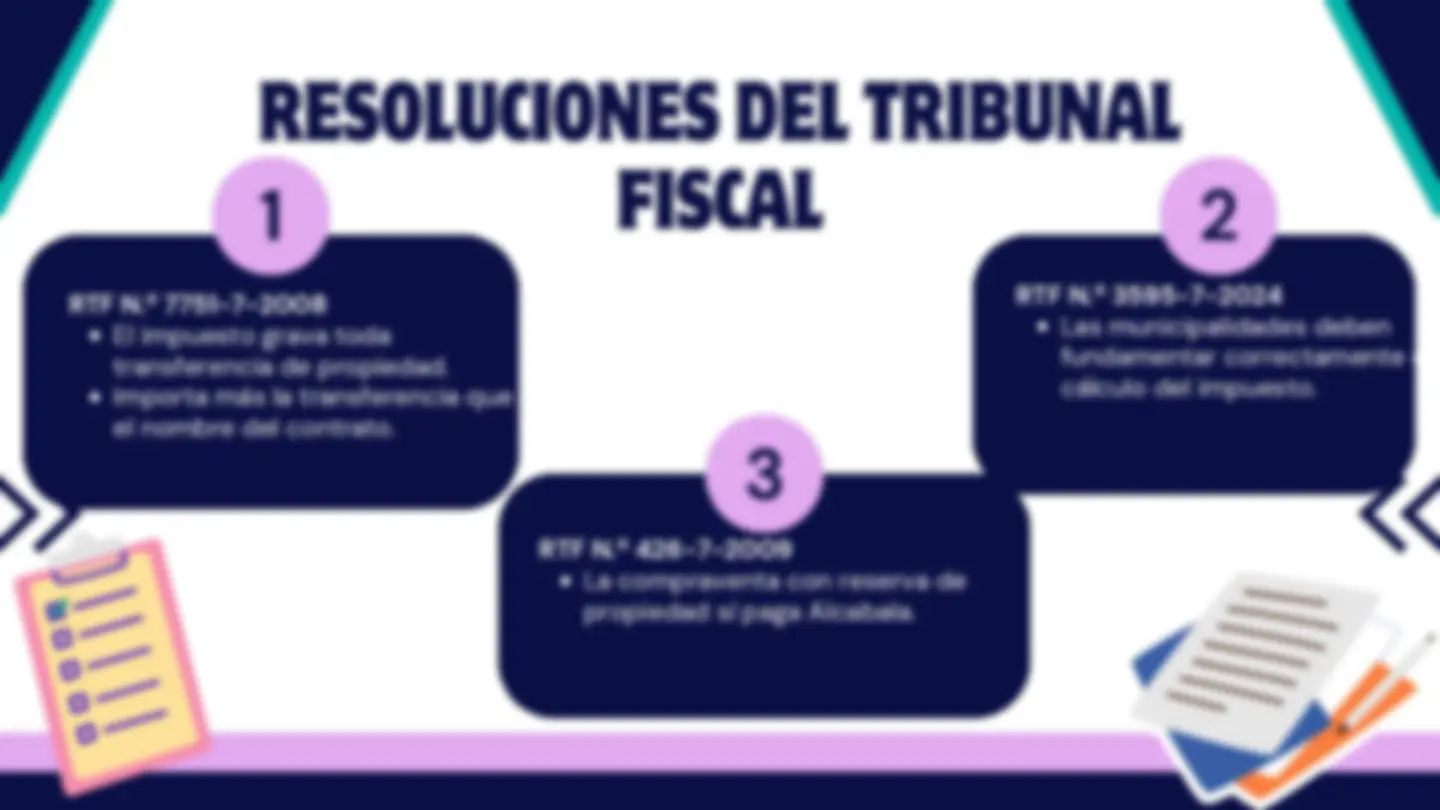

ANTECEDENTES HISTÓRICOS: EN LA DOCTRINA Y EN LA LEGISLACIÓN

ANTECEDENTES HISTÓRICOS: EN LA DOCTRINA Y EN LA LEGISLACIÓN

La legislación evolucionó hacia el modelo que conocemos hoy, centrando el impuesto en la transferencia de bienes raíces: Ley N° 10804 (1947): Bajo el gobierno de Bustamante y Rivero, se gravó la transferencia de dominio de i nmuebles rústicos y urbanos a título oneroso (ventas), tratándolo como un impuesto a beneficios no sujetos a utilidades comerciales. Ley N° 15225, Gobierno de Belaunde Terry: Se estableció una tasa fija del 6% sobre cualquier transferencia de inmuebles o derechos sobre ellos, consolidando la estructura técnica del impuesto en la era moderna.

¿QUE ES EL IMPUESTO A LA

ALCABALA?

La alcabala es un impuesto de realización inmediata que grava la adquisición de bienes inmuebles , ya sean rústicos o urbanos. Este tributo se activa en el momento en que se transfiere la propiedad

por cualquier modalidad, lo que incluye compras, ventas e incluso donaciones. Es un impuesto que pertenece a la categoría de los tributos municipales y es fundamental para el financiamiento de los gobiernos locales.

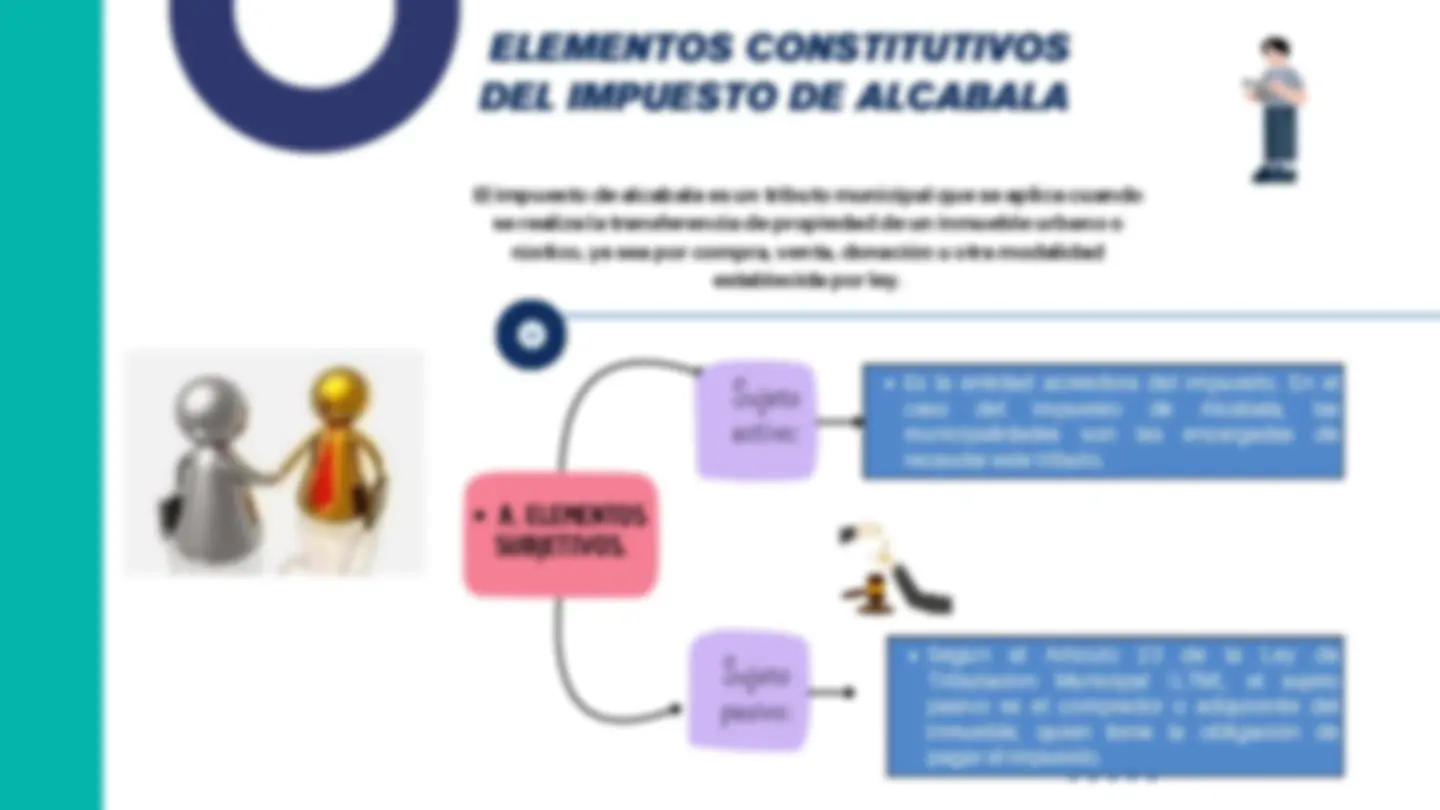

ELEMENTOS CONSTITUTIVOS

DEL IMPUESTO DE ALCABALA

Es la entidad acreedora del impuesto. En el caso del Impuesto de Alcabala, las municipalidades son las encargadas de recaudar este tributo.

Según el Artículo 23 de la Ley de Tributación Municipal (LTM), el sujeto pasivo es el comprador o adquirente del inmueble, quien tiene la obligación de pagar el impuesto.

El impuesto de alcabala es un tributo municipal que se aplica cuando se realiza la transferencia de propiedad de un inmueble urbano o rústico, ya sea por compra, venta, donación u otra modalidad establecida por ley.

A. ELEMENTOS SUBJETIVOS.

Sujeto activo:

Sujeto pasivo:

ELEMENTOS CONSTITUTIVOS

DEL IMPUESTO DE ALCABALA

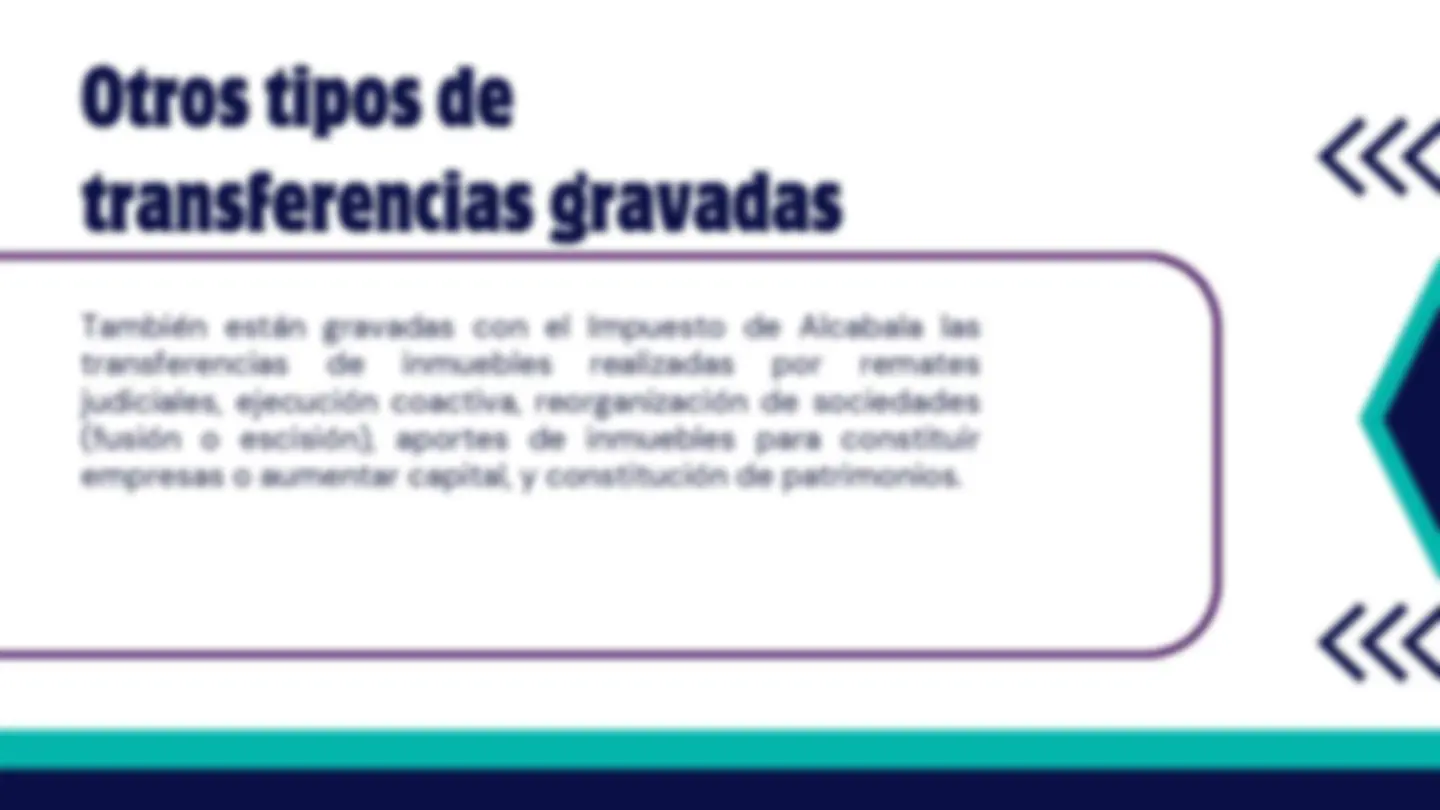

TRANSFERENCIAS GRAVADAS

CON EL IMPUESTO DE ALCABALA

También están gravadas con el Impuesto de Alcabala las

transferencias de inmuebles realizadas por remates

judiciales, ejecución coactiva, reorganización de sociedades

(fusión o escisión), aportes de inmuebles para constituir

empresas o aumentar capital, y constitución de patrimonios.

Otros tipos de

transferencias gravadas

TRANSFERENCIAS INAFECTAS AL IMPUESTO DE

ALCABALA Artículo 27° de la Ley de Tributación

Municipal

PRIMERA VENTA POR CONSTRUCTORAS Y ENTIDADES

Artículos 22° y 28° de la Ley de Tributación Municipal EXENTAS

PLAZO DE

PRESCRIPCIÓN DEL

IMPUESTO DE

ALCABALA

La prescripción es el tiempo que tiene la municipalidad o la

Administración Tributaria para exigir el pago del impuesto.

Según el Código Tributario, el plazo general es de 4 años

cuando el contribuyente sí presentó su declaración. Si no

presentó declaración, el plazo aumenta a 6 años. Y en algunos

casos especiales puede llegar hasta 10 años.

La importancia de la prescripción es que brinda seguridad

jurídica al contribuyente y evita que las deudas tributarias

puedan cobrarse indefinidamente.”

PRESCRIPCION