Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Una introducción al factoring, su origen, las clases y ventajas de este proceso financiero. Se trata de una operación de crédito en la que una empresa cede el papel comercial y las deudas de sus clientes a una entidad especializada, llamada factor. El factoring tiene elementos de descuento comercial, aseguramiento del crédito y otros servicios. Se trata de una actividad desarrollada principalmente en el sector financiero, que puede mejorar el balance de una empresa al reducir retrasos en el cobro de facturas, rebajar costes administrativos y simplificar contabilidad. Se incluyen ejemplos de contrato de factoring y costes.

Tipo: Apuntes

1 / 62

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

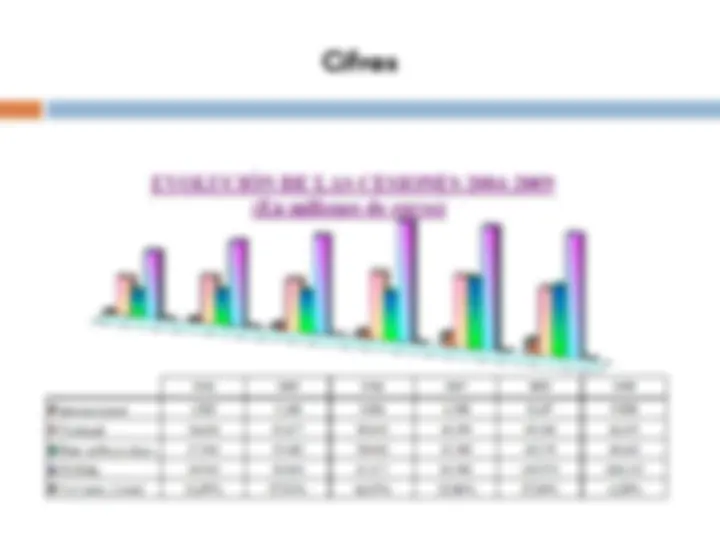

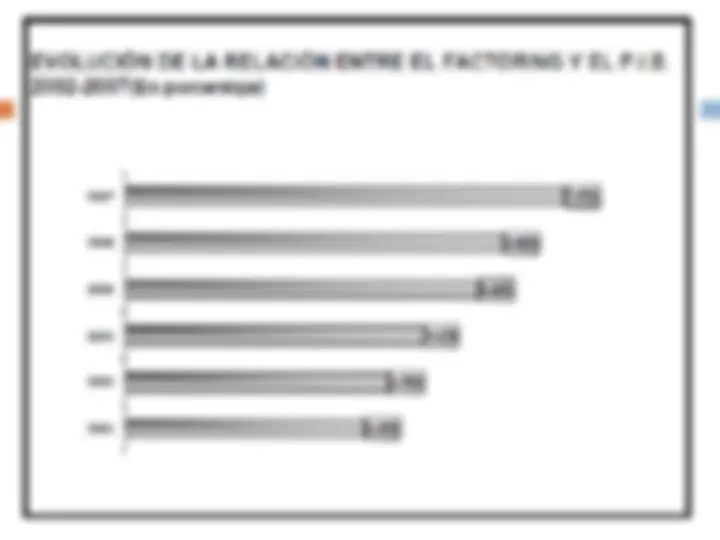

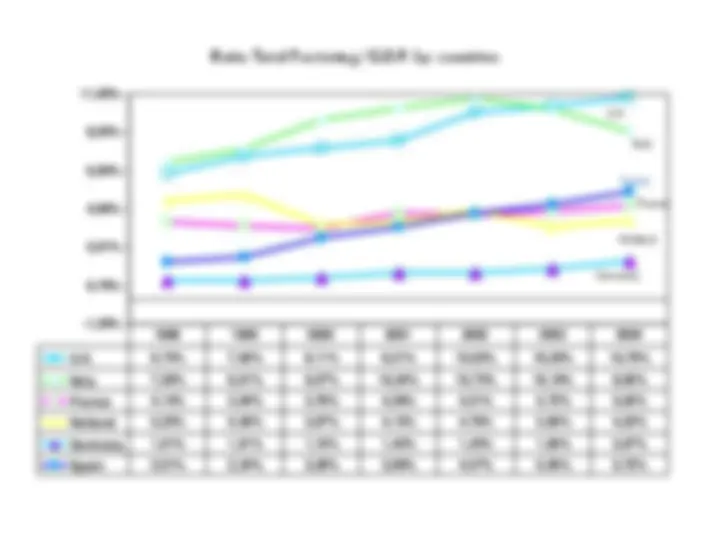

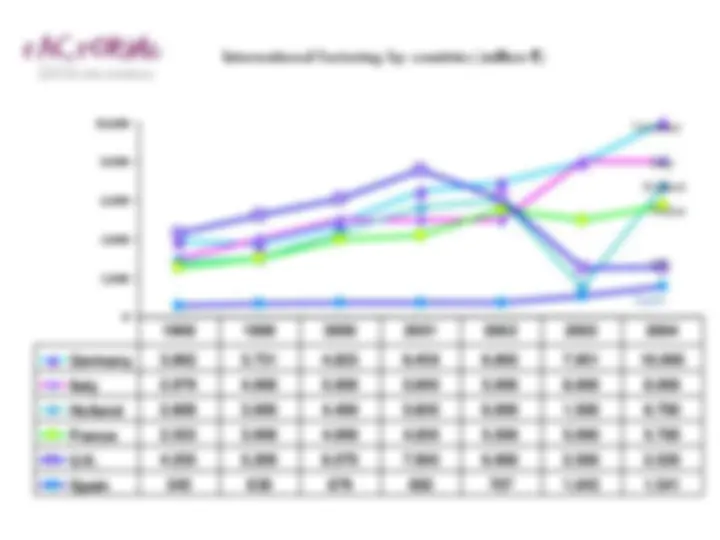

Introducción Origen Contrato de factoring Clases Cifras, situación actual Fuentes Confirming Forfaiting

No existe una legislación expresa en España por lo que se sigue el Código de Comercio y la costumbre Accesoriamente: Orden del Ministerio de Economía de 13 de mayo de 1981 (forma jurídica de entidades de factoring) Orden del Ministerio de Economía de 10 de mayo de 1988 (cobros y pagos de exportaciones) Ley de 5 de enero de 1999 de entidades de C. Riesgo (disposición adicional-cesiones de crédito)

Se trata de la cesión a otro profesional de la gestión y administración de los créditos comerciales de una empresa. Se cede el papel comercial, las deudas de los clientes Tiene elementos de descuento comercial (si se pacta) del aseguramiento del crédito (si se pacta) de otros como calificación del riesgo, asesoramiento …

Su origen se encuentra en Inglaterra en los siglos XVII y XVIII cuando un fabricante de la metrópoli contrataba los servicios de un representante , agente o comisionista en una colonia. Es el factoring clásico o colonial El sector textil y confección fue el más usual. Destaca el que se desarrolló entre GB y la costa este de su colonia Americana

Con la independencia americana se desarrolló su propio sector textil al que se protegió arancelariamente. Surge entonces el factor moderno. Los antiguos factores de la metrópoli se reciclan para servir a su industria a la que asesoran y financian En los años 70 s e establecieron en Europa factores procedentes de EEUU originando empresas de factoring europeas Hoy el factoring lo ejercen compañías enmarcadas dentro del sector financiero, casi siempre vinculadas a un banco o una compañía de seguros

Desarrollo económico y terciarización de la economía externalizando servicios profesionales Tradición (países anglosajones) y Cultura financiera Importancia de la banca que puede ser omnipresente como el caso español asfixiando otras fórmulas de financiación Es también importante el volumen y la costumbre en los plazos del pago comercial que en España son importantes y largos (70 días de media). Esto oprime a los pequeños proveedores que han de refinanciar estas deudas Tamaño de las empresas ya que el factoring acarrea un coste. Se ha de ser medio o relativamente grande

En países más conservadores y con menor cultura financiera el factoring no se aceptó bien: Se extendió la creencia de que las entidades de factoring eran simplemente “ prestamistas en última instancia ”, cuando ya no había remedio Era también un signo de debilidad del fabricante que cedía su crédito comercial al factor

Suministradores a grandes empresas (se tarda en cobrar) Suministradores al Sector Público (se tarda en cobrar) Empresas en rápido crecimiento Empresas con problemas de liquidez

Contrato mercantil atípico que no está regulado por la legislación Se trata de una figura muy similar al descuento comercial y se trata por los bancos casi como tal Es mixto o complejo, ya que en su desarrollo intervienen las siguientes figuras jurídicas: Arrendamiento de servicios, gestión de cobro de documentos, de títulos valores, facturas, etc., etc. Descuento comercial, la compañía de factoring, puede anticipar todo o parte de los créditos que recibe Aseguramiento del cobro

Descuento bancario es el contrato mediante el cual el Banco, previa deducción del interés, anticipa al cliente el importe de un crédito no vencido contra terceros, mediante la cesión, salvo buen fin, del crédito mismo

El contrato debe comprender toda la facturación del cedente. En otro caso el cedente podría ceder únicamente aquellos créditos con riesgo de insolvencia Sin embargo, en la práctica es el factor quien impone limitaciones en el ámbito del contrato pudiendo éstas ser: Temporales: excluyendo por ejemplo operaciones excepcionales Sectoriales: limitaciones según el tipo de deudor (sólo sector mayorista, sólo distribuidores, ....). Territoriales: según el riesgo-país. Cuantitativas: limitaciones referentes a las operaciones con un importe mínimo, períodos de vencimiento máximo, etc.,....

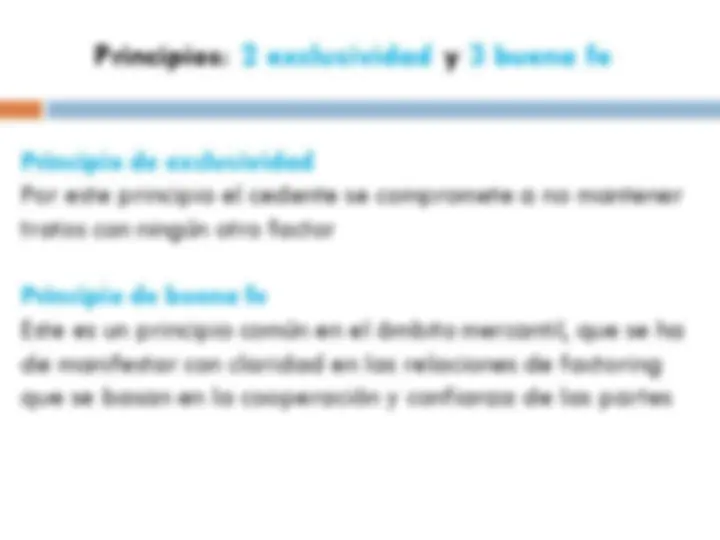

Principio de exclusividad Por este principio el cedente se compromete a no mantener tratos con ningún otro factor Principio de buena fe Este es un principio común en el ámbito mercantil, que se ha de manifestar con claridad en las relaciones de factoring que se basan en la cooperación y confianza de las partes