LA RELACIÓN

JURIDICO-

TRIBUTARIA

Dra. Elisa I. García Luque/Belén Bahía Almansa

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: derecho financiero, Profesor: Financiero I, Carrera: Derecho, Universidad: UMA

Tipo: Apuntes

1 / 31

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Dra. Elisa I. García Luque/Belén Bahía Almansa

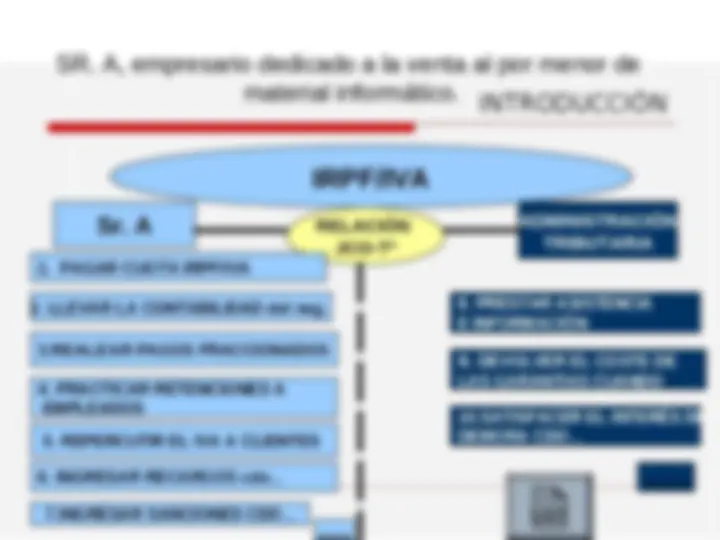

IRPF/IVA

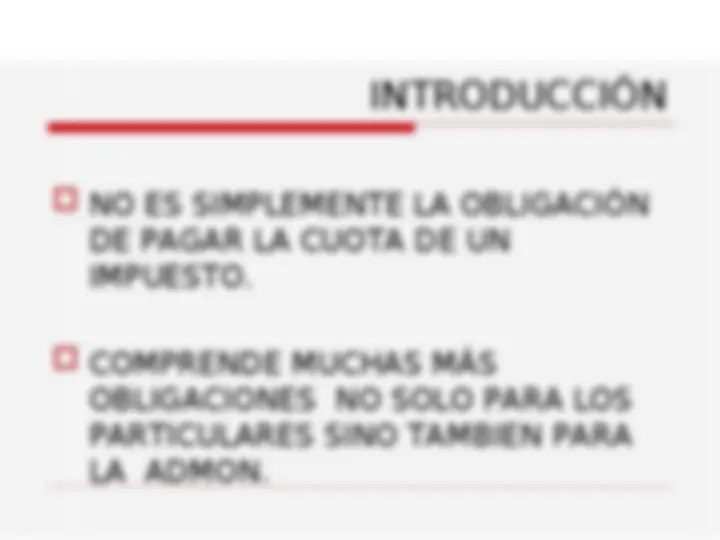

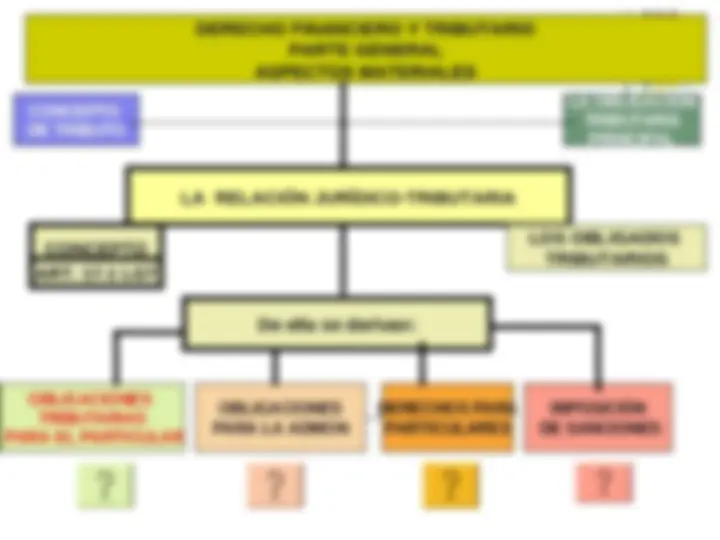

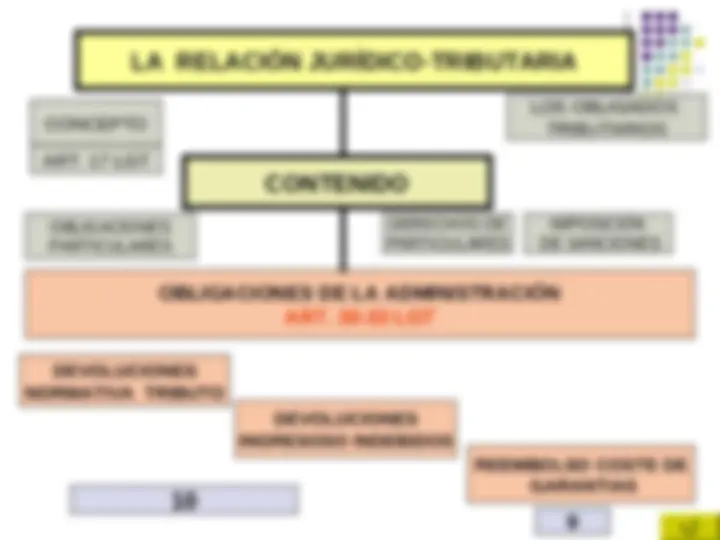

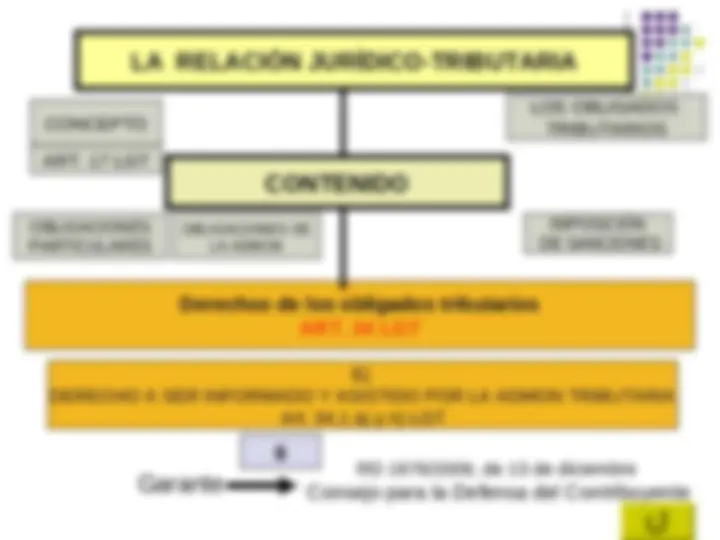

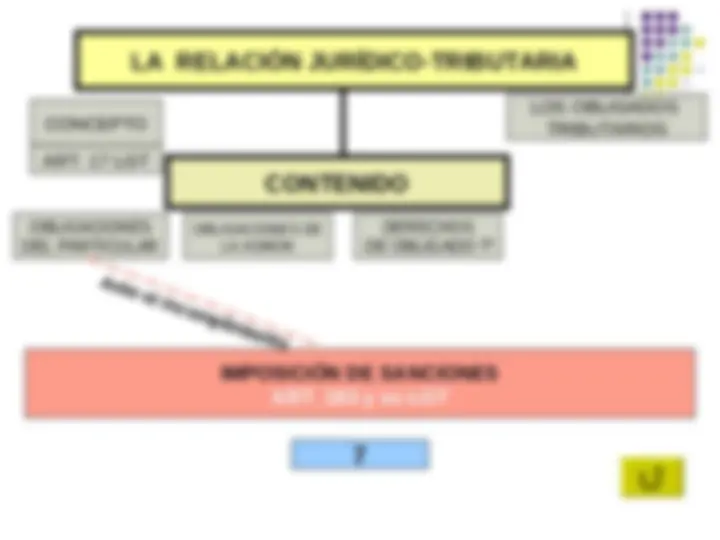

CONCEPTO DE TRIBUTO LA OBLIGACIÓN TRIBUTARIA PRINCIPAL LA RELACIÓN JURÍDICO-TRIBUTARIA CONCEPTO De ella se derivan:

OBLIGACIONES TRIBUTARIAS PARA EL PARTICULAR OBLIGACIONES PARA LA ADMON DERECHOS PARA PARTICULARES IMPOSICIÓN DE SANCIONES

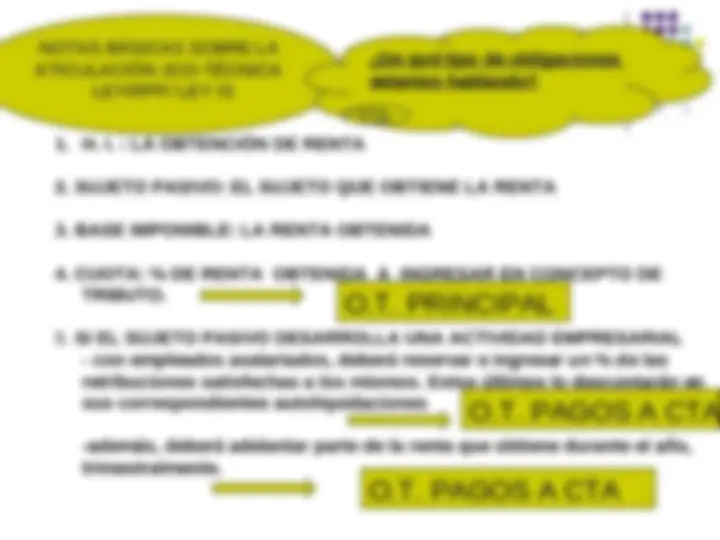

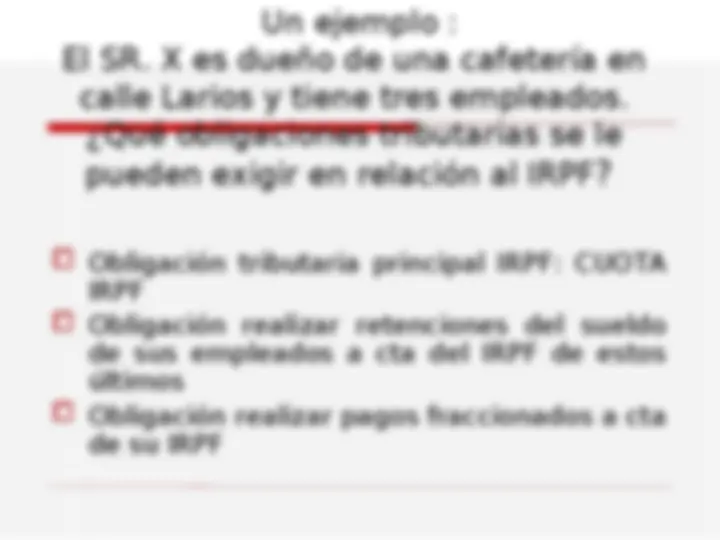

LA OBLIGACIÓN TRIBUTARIA PPAL(ART. 19 y ss LGT)

AL REALIZARSE EL HECHO IMPONIBLE CONFIGURADO EN CADA IMPUESTO

A TRAVÉS DE DISTINTOS CONCEPTOS

ENTRE OTRAS CAUSAS, POR EL PAGO DEL IMPUESTO

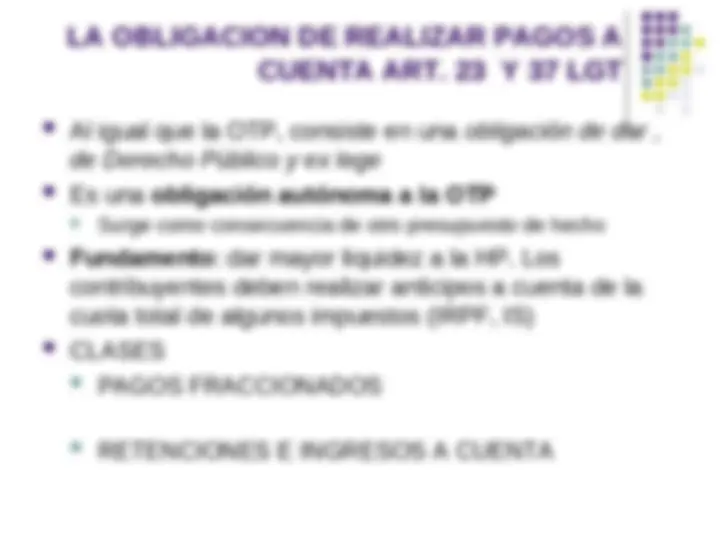

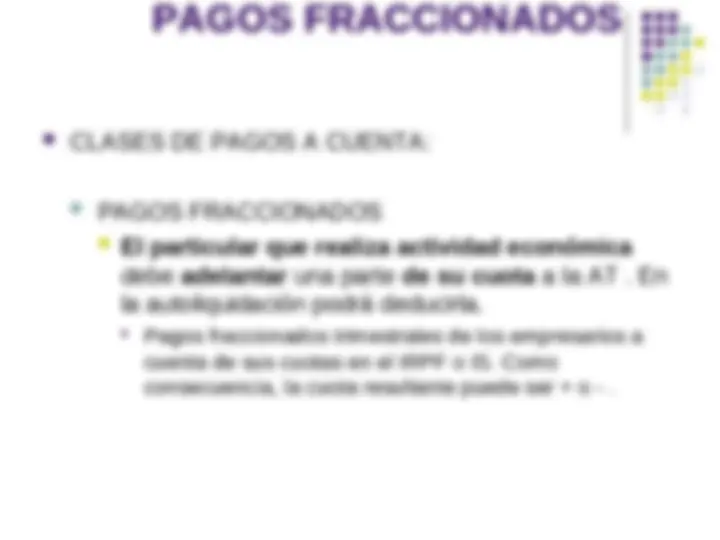

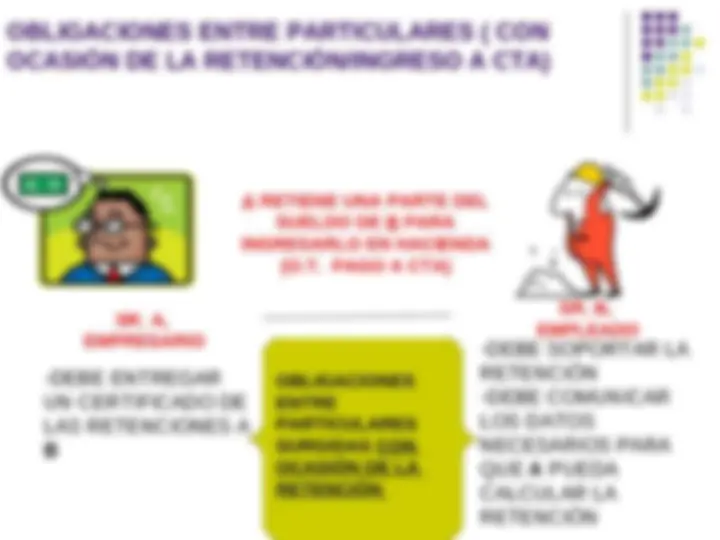

LA OBLIGACION DE REALIZAR PAGOS A CUENTA ART. 23 Y 37 LGT

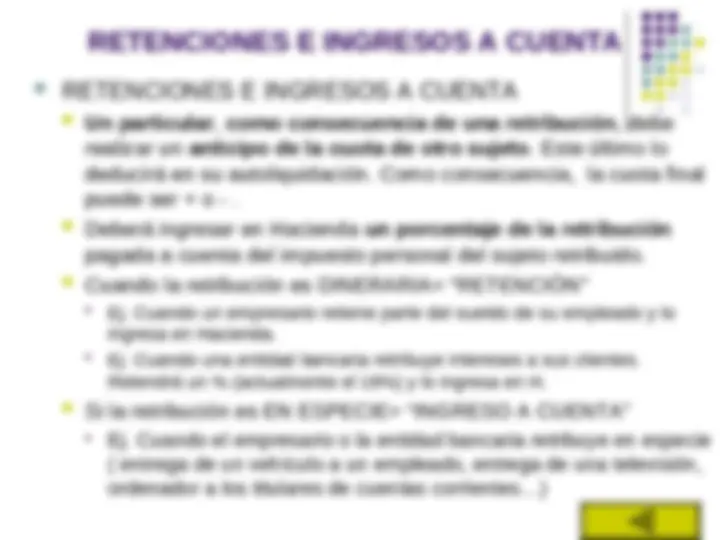

RETENCIONES E INGRESOS A CUENTA

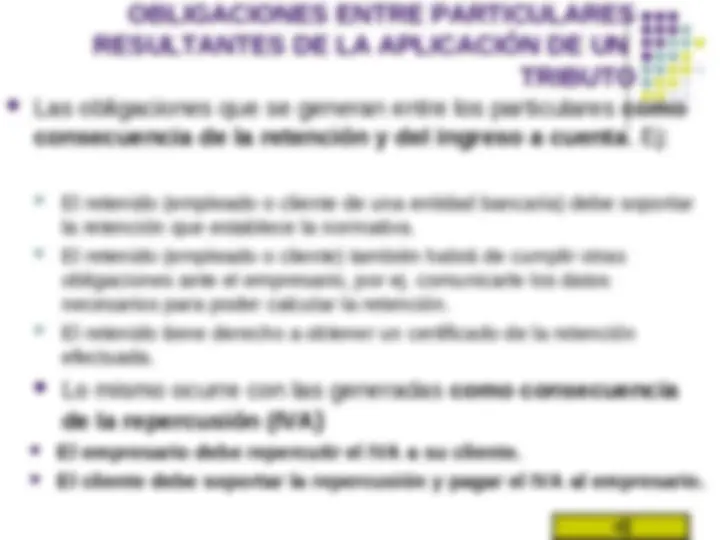

(^) Un particular, como consecuencia de una retribución, debe realizar un anticipo de la cuota de otro sujeto. Este último lo deducirá en su autoliquidación. Como consecuencia, la cuota final puede ser + o -. (^) Deberá ingresar en Hacienda un porcentaje de la retribución pagada a cuenta del impuesto personal del sujeto retribuido. (^) Cuando la retribución es DINERARIA= “RETENCIÓN” (^) Ej. Cuando un empresario retiene parte del sueldo de su empleado y lo ingresa en Hacienda. (^) Ej. Cuando una entidad bancaria retribuye intereses a sus clientes. Retendrá un % (actualmente el 19%) y lo ingresa en H. (^) Si la retribución es EN ESPECIE= “INGRESO A CUENTA”

IRPF IS

DE FORMA DIRECTA El mismo sujeto que obtiene la renta autoliquidará su impuesto, y, en su caso ingresará la cuota correspondiente. ARTICULACIÓN JCO-TÉCNICA

OBLIGACIONES ENTRE PARTICULARES RESULTANTES DE LA APLICACIÓN DE UN TRIBUTO

de la repercusión (IVA)

ARTICULACIÓN JCO-TÉCNICA DEL IVA

ARTICULACIÓN JCO-TÉCNICA DEL IVA

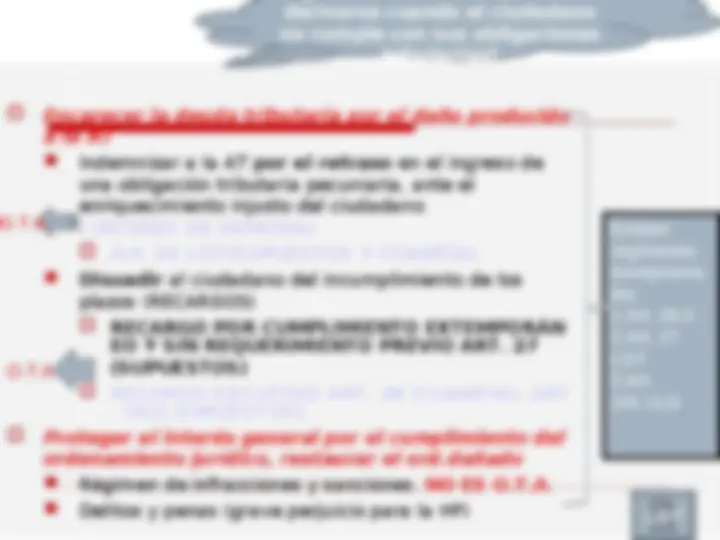

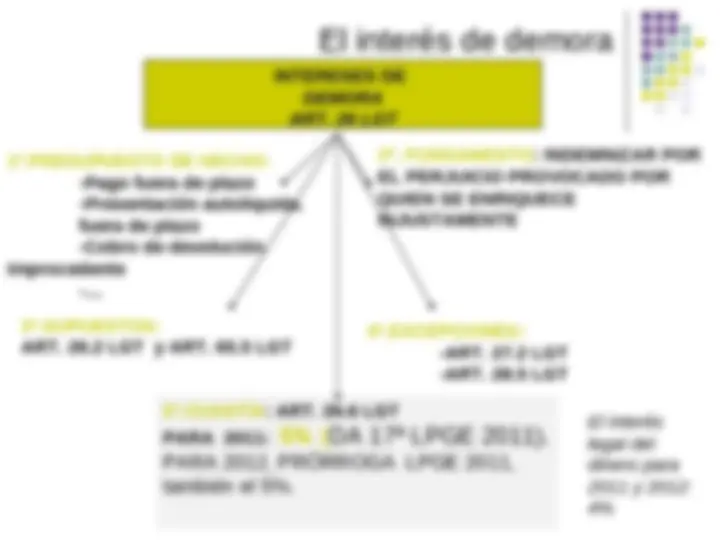

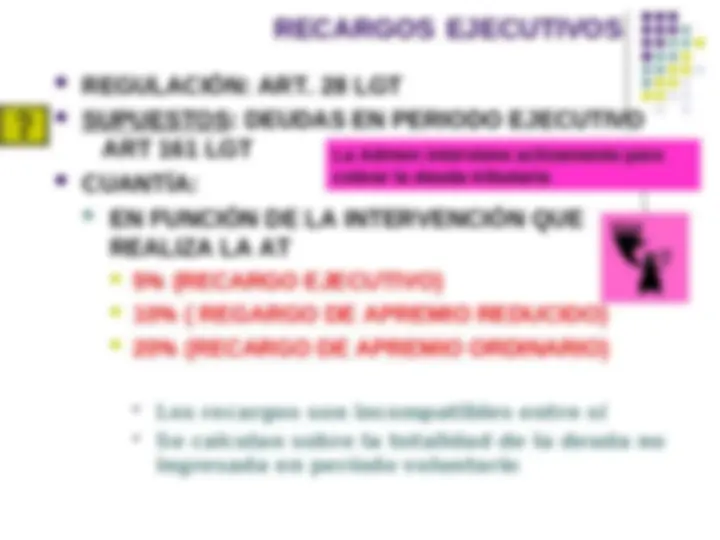

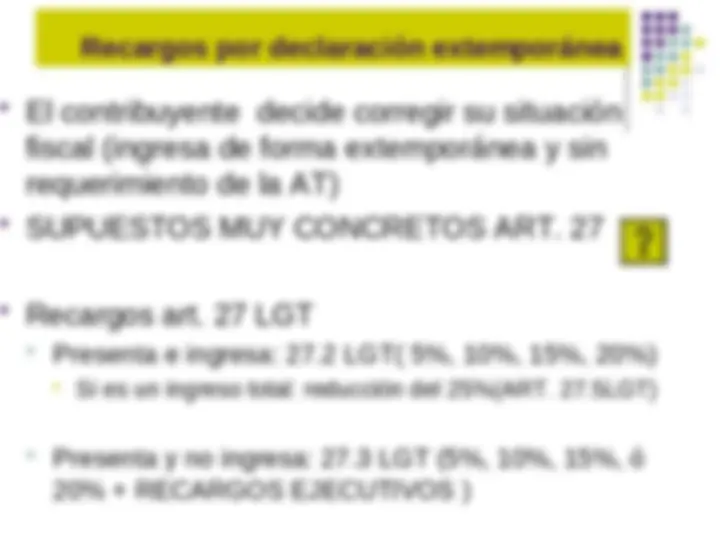

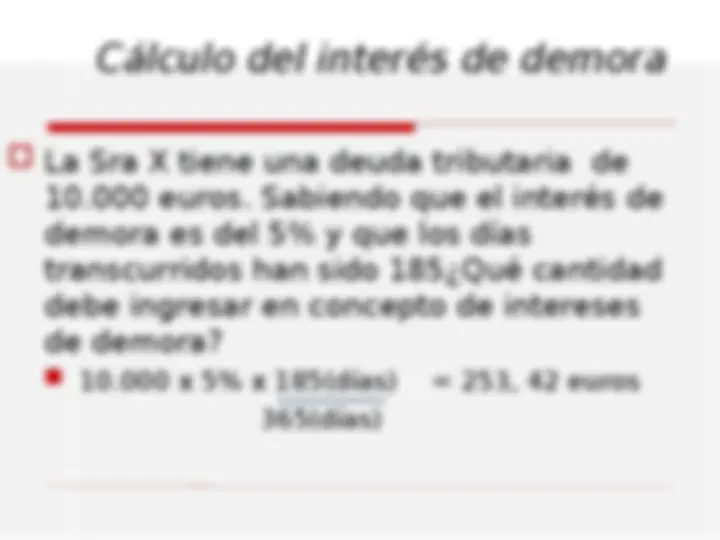

(^) Encarecer la deuda tributaria por el daño producido a la AT (^) Indemnizar a la AT por el retraso en el ingreso de una obligación tributaria pecuniaria, ante el enriquecimiento injusto del ciudadano ( INTERÉS DE DEMORA) (^) Art. 26 LGT(SUPUESTOS Y CUANTÍA) (^) Disuadir al ciudadano del incumplimiento de los plazos (RECARGOS) (^) RECARGO POR CUMPLIMIENTO EXTEMPORÁN EO Y SIN REQUERIMIENTO PREVIO ART. 27 (SUPUESTOS) (^) RECARGO EJECUTIVO ART. 28 (CUANTÍA). ART

. 161( SUPUESTOS) (^) Proteger el interés general por el cumplimiento del ordenamiento jurídico, restaurar el ord.dañado (^) Régimen de infracciones y sanciones. NO ES O.T.A. (^) Delitos y penas (grave perjuicio para la HP) derivarse cuando el ciudadano no cumple con sus obligaciones tributarias? Existen regímenes excepciona- les: 1.Art. 28. 2.Art. 27 LGT 3.Art. 191.1LG

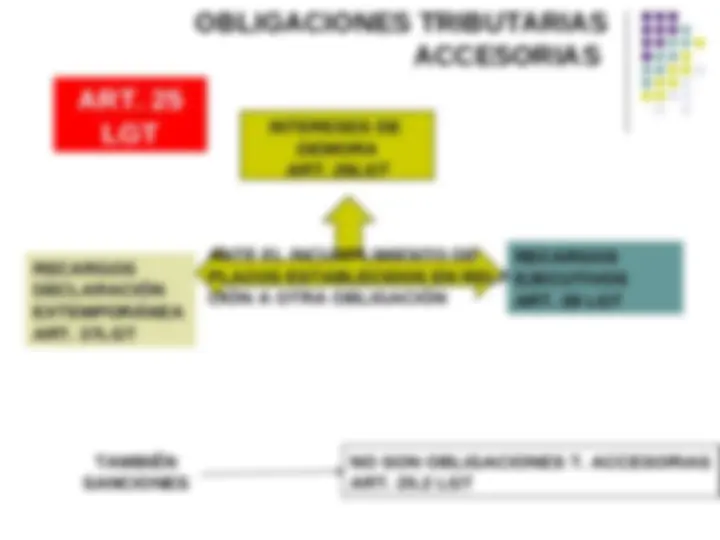

OBLIGACIONES TRIBUTARIAS ACCESORIAS ANTE EL INCUMPLIMIENTO DE PLAZOS ESTABLECIDOS EN RELA- CIÓN A OTRA OBLIGACIÓN

ART. 25 LGT NO SON OBLIGACIONES T. ACCESORIAS ART. 25.2 LGT