¡Descarga fiscalidad internacional y más Apuntes en PDF de Derecho Financiero y Tributario solo en Docsity!

IGNACIO CRUZ PADIAL

LIMITACIONES AL PODER TRIBUTARIO

RENTAS GRAVADAS EN FUENTE Y RESIDENCIA: No limitadas en fuente, sólo que Estado residencia aplique convenio.

RENTAS Y GANANCIAS DERIVADAS DE INMUEBLES

- Gravamen ilimitado en fuente (art. 6 y 13.1, MCOCDE). Aplicación medida que elimine doble imposición.

- Concepto de inmueble: resultante del ordenamiento interno (incluyendo propiedad accesoria del inmueble)

- No prejuzga forma en la que Estado fuente grava renta derivada del inmueble.

RENTAS ACTIVIDADES EMPRESARIALES Y PROFESIONALES IMPUTABLES A ESTABLECIMIENTO PERMANENTE

GRAVADAS EN PAÍS DONDE SE SITUE EL (EP) (art, 7.1)

Beneficios obtenidos en país donde no existe (EP) no se gravan en fuente sino sólo en residencia

- Servicios profesionales se gravan en fuente sólo cuando se obtienen mediante establecimiento permanente.

- Venta de activos afectos (no inmuebles) pueden ser gravados donde está el (EP) con corrección doble imposición.

- No discriminación {art. 24, (EP)} recibe trato de residente, remisión a IS.

-SÍNTESIS: Rentas obtenidas a través de (EP) imputables a él y gravadas en fuente.

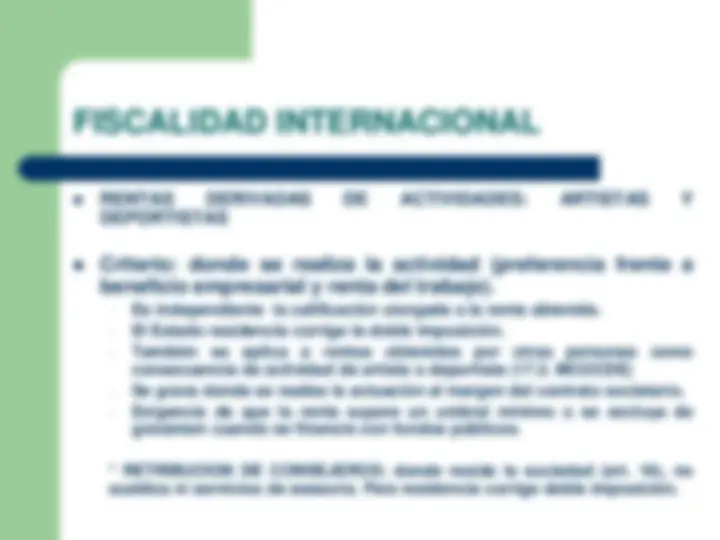

RENTAS DERIVADAS DE ACTIVIDADES: ARTISTAS Y DEPORTISTAS

Criterio: donde se realiza la actividad (preferencia frente a beneficio empresarial y renta del trabajo).

- Es independiente la calificación otorgada a la renta obtenida.

- El Estado residencia corrige la doble imposición.

- También se aplica a rentas obtenidas por otras personas como consecuencia de actividad de artista o deportista (17.2. MCOCDE)

- Se grava donde se realiza la actuación al margen del contrato societario.

- Exigencia de que la renta supere un umbral mínimo o se excluya de gravamen cuando se financie con fondos públicos.

- RETRIBUCION DE CONSEJEROS: donde resida la sociedad (art. 16), no sueldos ni servicios de asesoría. País residencia corrige doble imposición.

REMUNERACION DEL TRABAJO POR CUENTA AJENA EN EL

SECTOR PRIVADO

SUBCONTRATAS INTERNACIONALES (Impide gravar en fuente)

Empresario país A que desea contratar mano de obra país B, no lo hace directamente sino mediante intermediario país C. EFECTOS: impedir que país fuente (B) grave salarios (art. 15.2 MCOCDE). Contrarrestar práctica: considerar como empleador al cesionario de la mano de obra, no al intermediario cedente. Problema: existencia o no de una simulación consistente en hacer aparecer como empleador a una persona (país C) no residente en el país donde se prestan los servicios (país B), cuando verdadero empleador (país A) es residente o no residente que actúa mediante (EP).

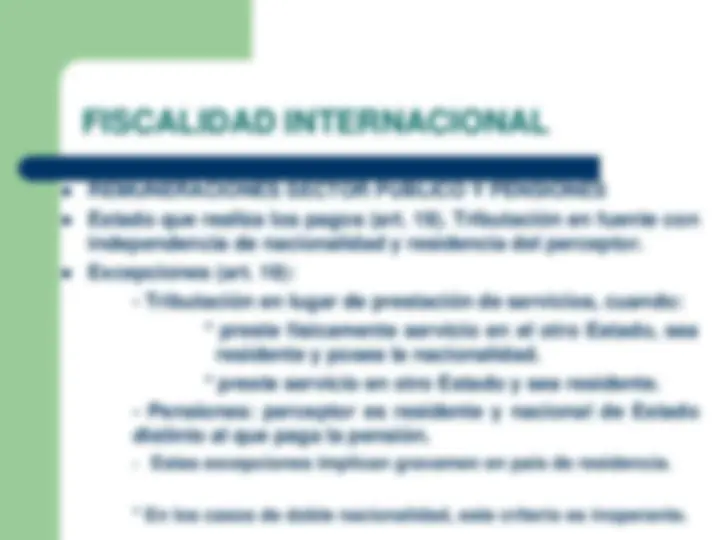

REMUNERACIONES SECTOR PÚBLICO Y PENSIONES

Estado que realiza los pagos (art. 19). Tributación en fuente con independencia de nacionalidad y residencia del perceptor.

Excepciones (art. 19):

- Tributación en lugar de prestación de servicios, cuando:

- preste físicamente servicio en el otro Estado, sea residente y posea la nacionalidad.

- preste servicio en otro Estado y sea residente.

- Pensiones: perceptor es residente y nacional de Estado distinto al que paga la pensión.

- Estas excepciones implican gravamen en país de residencia.

- En los casos de doble nacionalidad, este criterio es inoperante.

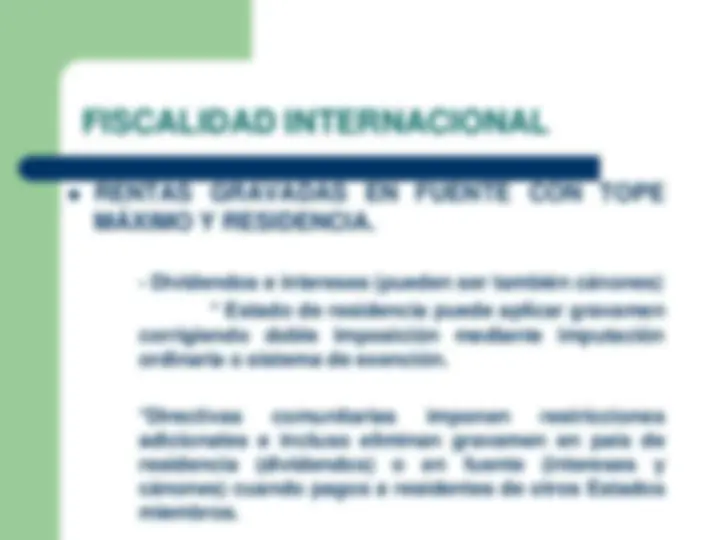

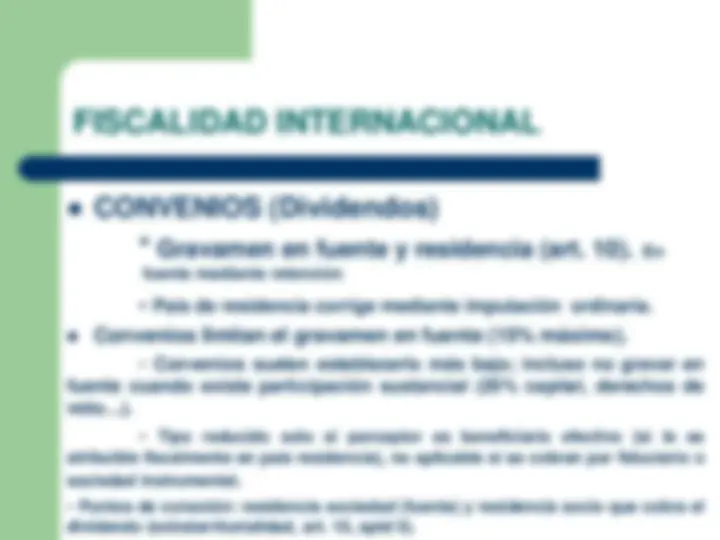

CONVENIOS (Dividendos)

- Gravamen en fuente y residencia (art. 10). En fuente mediante retención

- País de residencia corrige mediante imputación ordinaria.

Convenios limitan el gravamen en fuente (15% máximo).

- Convenios suelen establecerlo más bajo; incluso no gravar en fuente cuando existe participación sustancial (25% capital, derechos de voto … ).

- Tipo reducido solo si perceptor es beneficiario efectivo (si le es atribuible fiscalmente en país residencia), no aplicable si se cobran por fiduciario o sociedad instrumental.

- Puntos de conexión: residencia sociedad (fuente) y residencia socio que cobra el dividendo (extraterritorialidad, art. 10, aptd 5).

DIRECTIVA MATRIZ-FILIAL. (Directiva 2011/96/UE)

- Eliminación doble imposición (jurídica-económica) en supuestos de participación sustancial.

- Aplicación a distribución beneficios que realiza filial en Estado miembro a matriz en otro Estado miembro, o a un (EP) en otro Estado miembro perteneciente a matriz en UE.

- Participación mínima 10%. También derechos voto (permanencia, asunto C-283/94, Denkawit).

- Estado miembro de residencia de (EP) o matriz que recibe dividendo, debe aplicar exención integra o imputación ordinaria del impuesto subyacente

DIRECTIVA INTERESES-CANONES (Directiva

- Régimen fiscal común aplicable a pagos de intereses y cánones entre sociedades asociadas de diferentes Estados miembros. (supresión retención origen)

- Asociada: participación mayor o igual al 25% o de derechos de voto.

- Estado fuente puede excluir ámbito de aplicación: beneficios, prestamos, créditos …

- Periodo transitorio para quienes gravan en fuente

- En intereses exención sin necesidad de que exista vinculación.

RENTAS GRAVABLES EN RESIDENCIA

- Actividades empresariales y profesionales sin mediación de EP. Gravables sólo en país perceptor de renta (art. 7.1, MCOCDE).

- Excepción: algunos convenios permiten un 10% en fuente. Implica corregir doble imposición en residencia

- Transporte marítimo y aéreo (art. 8) sede dirección efectiva de la empresa, suele coincidir con lugar de residencia.

- Cánones: remisión art.12, residencia.

- Enajenación acciones y otros bienes muebles: En general (art.13) residencia; excepciones, ver: inmuebles, EP, embarcaciones ….

RENTAS GRAVABLES EN RESIDENCIA

- Otras rentas: Estado de residencia, salvo obtención mediante EP. Distintas de las que tienen tratamiento específico.

- Rentas procedentes de 3º Estados, si el contribuyente es residente en los dos Estados contratantes, (art.4) criterios para atribuir residencia a un solo Estado contratante. (sujeción efectiva)

- Diferimiento del gravamen de ganancias por operaciones de reestructuración, Directiva 2009/133.

Aplicación: fusión, fusión por absorción, escisión …. Entre empresas situadas en Estados miembros. Nuestra norma (art 83 LIS) extiende a operaciones internas y con terceros países.

PROPUESTA DIRECTIVA BICCIS

- Finalidad:

- Evitar supuestos de doble imposición no corregidos por Directivas.

- Establecer un sistema europeo único de normas para calcular los beneficios gravados.

- La BIC se repartiría entre Estados miembros aplicando fórmula de distribución (volumen ventas, número empleados y volumen activos).

Proyecto ambicioso: lejos de alcanzarse. Posible

opción: mecanismo de cooperación reforzada

PODER TRIBUTARIO EN SUCESIONES Y DONACIONES

- Modelo OCDE 1966, revisado en 1982.

- Residencia (domicilio) se remite a Estados miembros que aplican mismo criterio que a efectos de imposición sobre Renta y Patrimonio (art. 4).

- Distribución poder tributario ente residencia y situación bienes se realiza con arreglo a criterios (arts. 5 a 7).

- Inmuebles y bienes afectos a EP pueden gravarse en Estado fuente, resto sólo en residencia.

- A efectos del convenio, país de residencia es el del causante o donante, irrelevante residencia del beneficiario.

Ley interna española atiende a residencia del beneficiario.

- España tiene convenios suscritos con Grecia, Suecia y Francia.

PRINCIPIO DE NO DISCRIMINACIÓN (Art. 24 MCOCDE)

- Convenios se basan en reciprocidad.

- No alegar discriminación para conseguir tratamiento distinto al reflejado en Convenio.

- No discriminación basada en nacionalidad (art. 18 TFUE). No se permite la discriminación indirecta.

- EP no puede beneficiarse red convenios Estado donde están ubicados, sólo convenio con país donde esta sede central. ¿Jurisprudencia: Asunto C-307/97, Saint Gobain?

- Posibilidad de tributar como residentes (art. 46 IRNR), 75% renta en nuestro país (Rentas trabajo o actividad económica).

- Grava sólo renta obtenida en España pero aplicando tipo medio de renta mundial permitiendo deducción de gastos.