NIA 570

EMPRESA EN FUNCIONAMIENTO

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: DERECHO FINANCIERO Y TRIBUTARIO, Profesor: Uned Nacional, Carrera: Derecho, Universidad: UDIMA

Tipo: Apuntes

1 / 18

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Es el principio de contabilidad generalmente aceptado que se refiere a que la entidad se presume con un largo plazo de duración y por lo tanto las cifras de sus estados financieros representan valores históricos o modificaciones de ellos, sistemáticamente obtenidos. Se refiere a un negocio establecido y operando, con vida futura indefinida.

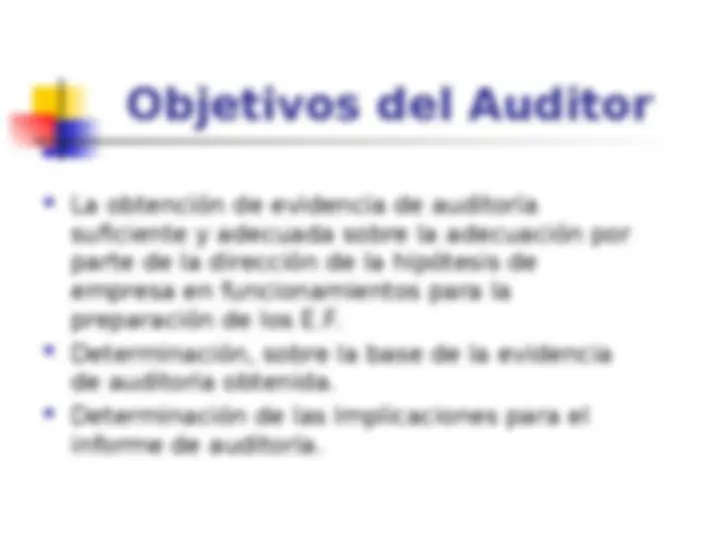

(^) Al elaborar los estados financieros, la gerencia evaluará la capacidad que tiene una entidad para continuar en funcionamiento. Una entidad elaborará los estados financieros bajo la hipótesis de negocio en marcha, a menos que la gerencia pretenda liquidar la entidad o cesar en su actividad, o bien no exista otra alternativa más realista que proceder de una de estas formas.

Procedimientos de valoración del riesgo y actividades relacionadas. (^) Flujos de Efectivo de Explotación Negativos (^) Ratios Financieros desfavorables (^) Deterioro Significativo de los activos (^) Intención de Liquidar (^) Riesgo de Mercado (^) Aparición de (^) Competidores (^) Riesgo Legal (^) Catástrofes Naturales

Procedimientos de Valoración del riesgo NIA 315 Discusión con la Dirección. Planes

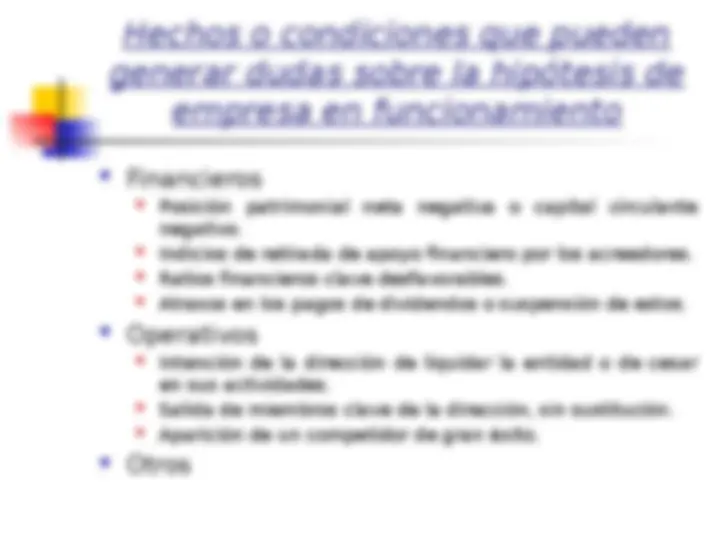

Financieros (^) Posición patrimonial neta negativa o capital circulante negativo. (^) Indicios de retirada de apoyo financiero por los acreedores. (^) Ratios financieros clave desfavorables. (^) Atrasos en los pagos de dividendos o suspensión de estos. Operativos (^) Intención de la dirección de liquidar la entidad o de cesar en sus actividades. (^) Salida de miembros clave de la dirección, sin sustitución. (^) Aparición de un competidor de gran éxito. Otros Hechos o condiciones que pueden generar dudas sobre la hipótesis de empresa en funcionamiento

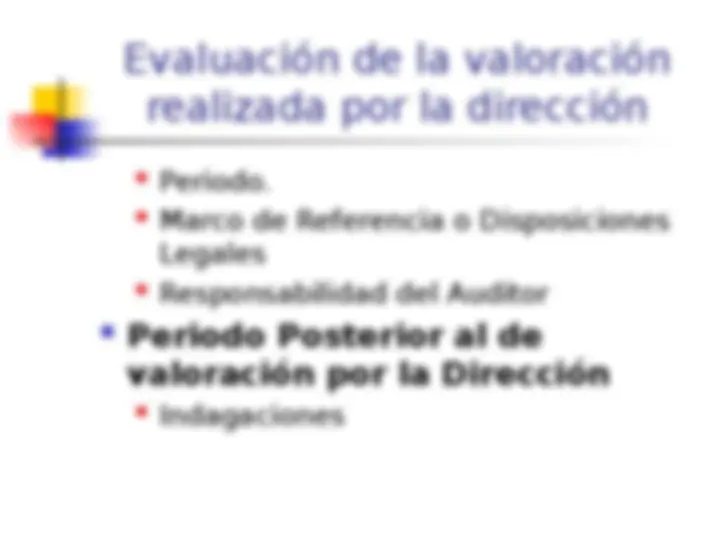

Evaluación de la valoración realizada por la dirección Periodo. Marco de Referencia o Disposiciones Legales Responsabilidad del Auditor Periodo Posterior al de valoración por la Dirección Indagaciones

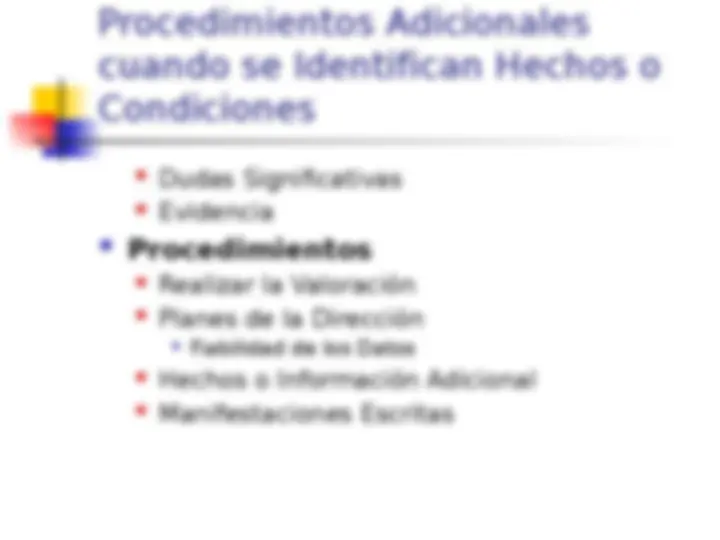

Análisis y la discusión con la dirección de los pronósticos de los flujos de efectivo. Contratos de Prestamos Minutas de las Actas de las reuniones de Accionistas Indagaciones con Asesores Jurídicos

Utilización adecuada de la Hipótesis de Empresa en funcionamiento, pese a la existencia de una incertidumbre material. El Auditor determinara Los E.F. describen los hechos o Condiciones. Planes de la Dirección. Revelación. Párrafo de Énfasis. (^) Opinión con Salvedades o Desfavorable.