¡Descarga fiscalidad tema 1 y más Apuntes en PDF de Administración de Empresas solo en Docsity!

Título I. NATURALEZA Y ÁMBITO

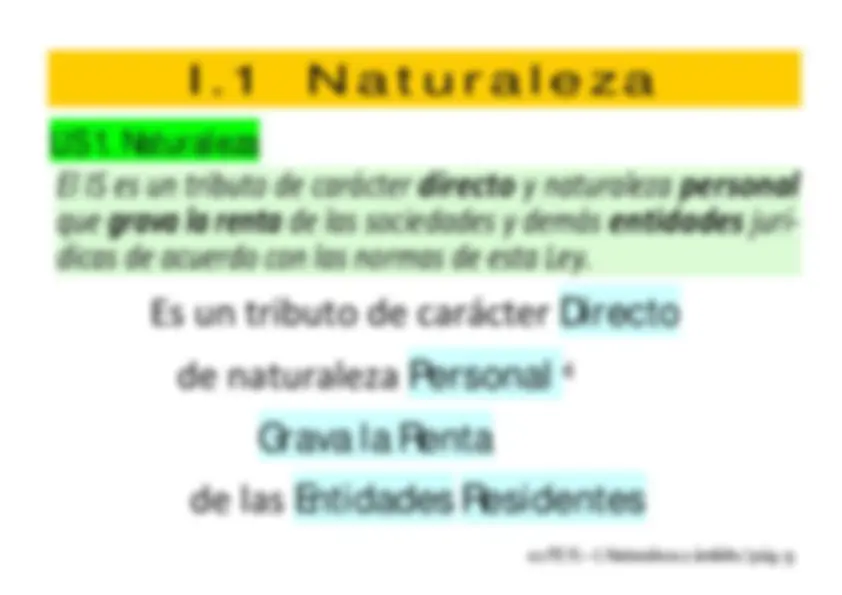

Objetivos IS 1º IS. Impuesto con identidad propia^1

1. No papel complementario al IRPF ( ↔ **control)

- Sistema clásico de no integración**

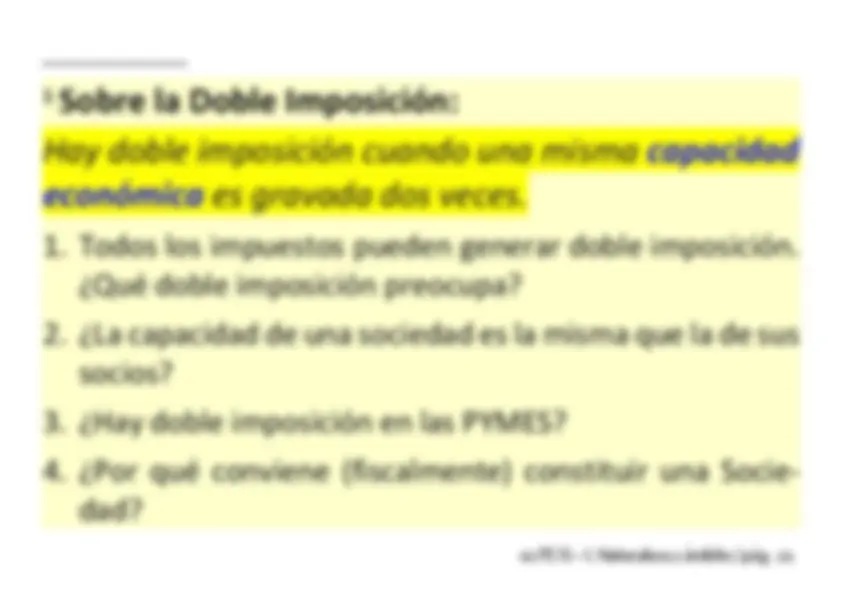

- Tributación autónoma de ambos impuestos desde 2007 ↔ Capacidades económicas distintas → Simplificación tributación dividendo IRPF − 2007 Se suprime DDI Dividendos / Exención = 1.500 € y BI Ahorro^2 − 2015 Se suprime la exención

- Tributación separada de los no residentes (1999): **IRNR

- Supresión Régimen Especial-IS Sociedades Patrimoniales** Pasan a tributar en Régimen General. Antes (Régimen Especial): tributación única y equivalente a la que correspondería a los socios-personas físicas

2º Conectar con la legislación mercantil

Cálculo de la renta a efectos IS a partir del Resultado Contable

Cuadro 4: ESQUEMA DE LIQUIDACIÓN IS ± Resultado Contable del ejercicio (P y G) ± Ajustes Extracontables (correcciones Rdo. Contable, sólo con efectos fiscales) AE (+): I no contabilizadoP1^ ; G contabilizado no deducible (multa P2; Imp. s/B os^ P3) AE (−): Exención ; G deducible (Libertad Amortización) > G contabilizado P BASE IMPONIBLE previa − Bases Imponibles negativas ejercicios anteriores BASE IMPONIBLE

Pregunta I.2. Resultado contable y BI

Elige una respuesta (la más correcta) Una empresa presenta al finalizar el ejercicio un resultado con- table (antes de impuestos) de 150.000 €. Para el cálculo de la Base Imponible debe considerar un gasto que ha contabilizado y no puede deducir fiscalmente (12.000 €). La Base Imponible será de: a) 150. b) 150.000 – 12. c) 150.000 + 12. d) Ninguna de las respuestas anteriores

Pregunta I.3. Resultado contable y BI

Elige una respuesta (la más correcta) Una empresa presenta al finalizar el ejercicio un resultado con- table de 100.000 €, después de contabilizar como gasto por el Impuesto sobre Beneficios 50.000 €. La BI será de: a) 100. b) 100.000 – 50. c) 100.000 + 50. d) Ninguna de las respuestas anteriores

Cuadro 4: ESQUEMA DE LIQUIDACIÓN IS BASE IMPONIBLE x T IPOS DE GRAVAMEN CUOTA ÍNTEGRA

− Deducciones por doble imposición

− Bonificaciones Cuota Íntegra Ajustada Positiva

− Deducciones por incentivos CUOTA LÍQUIDA POSITIVA

− Pagos a cuenta CUOTA DIFERENCIAL

- Incremento pérdida de beneficios (fiscales), intereses demora… LIQUIDO A INGRESAR O A DEVOLVER

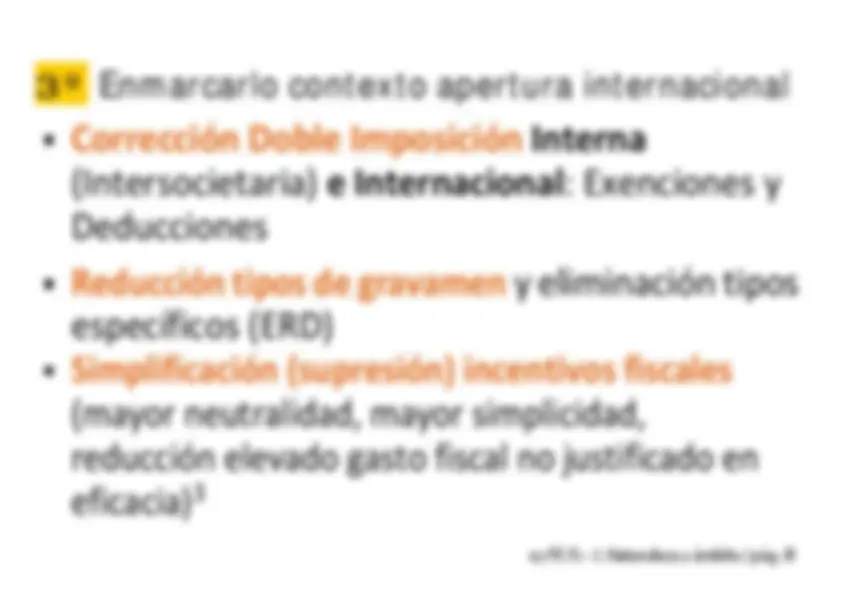

3º Enmarcarlo contexto apertura internacional

Corrección Doble Imposición Interna

(Intersocietaria) e Internacional : Exenciones y

Deducciones

Reducción tipos de gravamen y eliminación tipos

específicos (ERD)

Simplificación (supresión) incentivos fiscales

(mayor neutralidad, mayor simplicidad,

reducción elevado gasto fiscal no justificado en

eficacia)^3

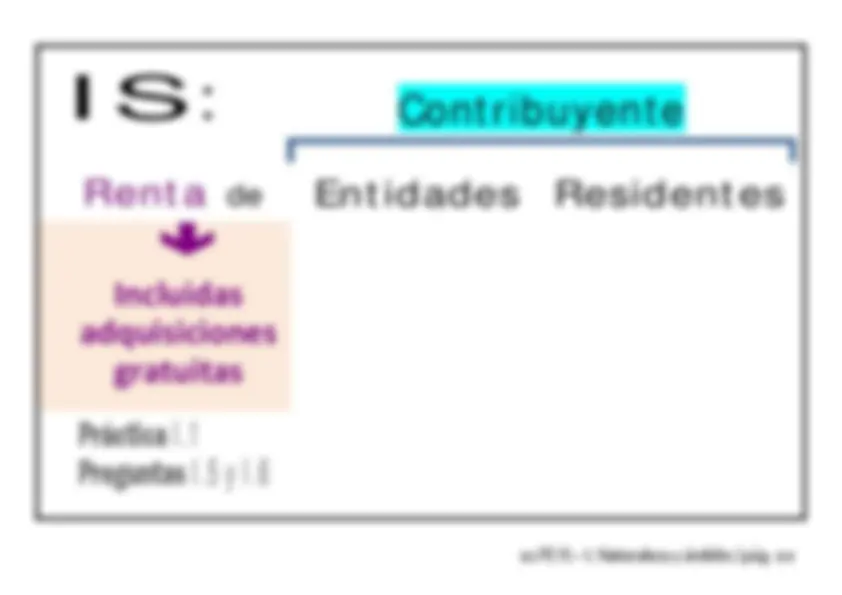

IS: Contribuyente

Renta de (^) Entidades Residentes Incluidas adquisiciones gratuitas

Práctica I. 1 Preguntas I. 5 y I. 6

Práctica I.1 Ámbito subjetivo Imposición sobre la Renta en STE ¿Qué Impuesto puede gravar la Renta (incluidas adquisiciones lucra- tivas) obtenida por personas físicas y jurídicas?:

PF residente

PJ

residente

PF o PJ no residente IRPF IRPF .....^ ..... IS .....^ IS .....

IRNR .....^ .....

IRNR

Renta obtenida en España (no sujeta al ISD) Formas sujeción: Actuación con o sin EPE

ISD

ISD

(OP: adquis. lucrativas)

(Sólo PF) ISD Obligación real: B o D os^ que puedan ejerci- tarse o cumplirse en España

Pregunta I. 6 Delimitación subjetiva y objetiva

Elige una respuesta (la más correcta) Motor S.A, residente en Castellón, recibe una donación de uno de sus socios por valor de 100.000 €: a) Es renta sujeta al IRPF. b) Es renta sujeta al Impuesto sobre Sucesiones y Donaciones c) Es renta sujeta al Impuesto sobre el Patrimonio. d) Es renta sujeta al Impuesto sobre Sociedades. e) Es renta sujeta al Impuesto sobre la Renta de no Residentes f) Es renta sujeta a más de uno de los impuestos señalados en las letras anteriores.

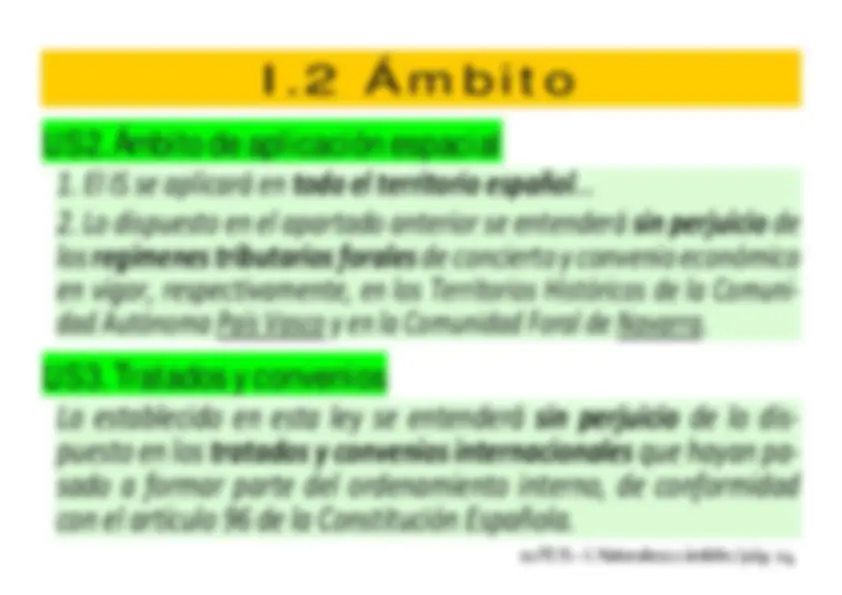

I.2 Ámbito

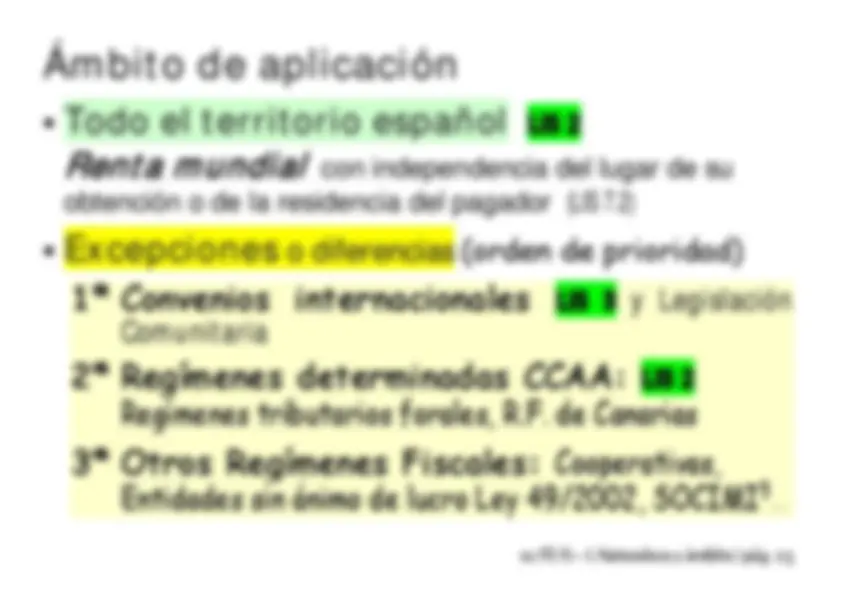

LIS 2. Ámbito de aplicación espacial

1. El IS se aplicará en todo el territorio español _...

- Lo dispuesto en el apartado anterior se entenderá_ sin perjuicio de los regímenes tributarios forales de concierto y convenio económico en vigor, respectivamente, en los Territorios Históricos de la Comuni- dad Autónoma País Vasco y en la Comunidad Foral de Navarra.

LIS 3. Tratados y convenios

Lo establecido en esta ley se entenderá sin perjuicio de lo dis- puesto en los tratados y convenios internacionales que hayan pa- sado a formar parte del ordenamiento interno, de conformidad con el artículo 96 de la Constitución Española.

Pregunta I.7 Resultado contable y Base Imponible

Elige una respuesta (la más correcta) Empresa, residente en el País Vasco, que obtiene rentas gene- radas en Francia. En caso de conflicto, ¿qué normativa preva- lece? a) El IS, normativa estatal b) La normativa IS dictada por las Diputaciones Forales del País Vasco c) El Convenio bilateral firmado entre España y Francia. d) La elige el contribuyente según le sea más favorable

1ª. Convenios Internacionales Bilaterales. Modelo OCDE. Aplicación prioritaria Objetivo: Corregir doble tributación, determinando Qué Administración se adjudica la exacción de la Renta npp (^4) Estado de origen renta Estado de residencia

Sólo un Estado No se genera DI

- Rendimientos de inmuebles - Beneficios actividad empresarial sin Establecimiento Permanente Los dos Estados Se genera DI que debe corregir país de residencia

- Beneficios actividad empresarial con Establecimiento Permanente

- Dividendos e intereses (tributación limitada en origen)

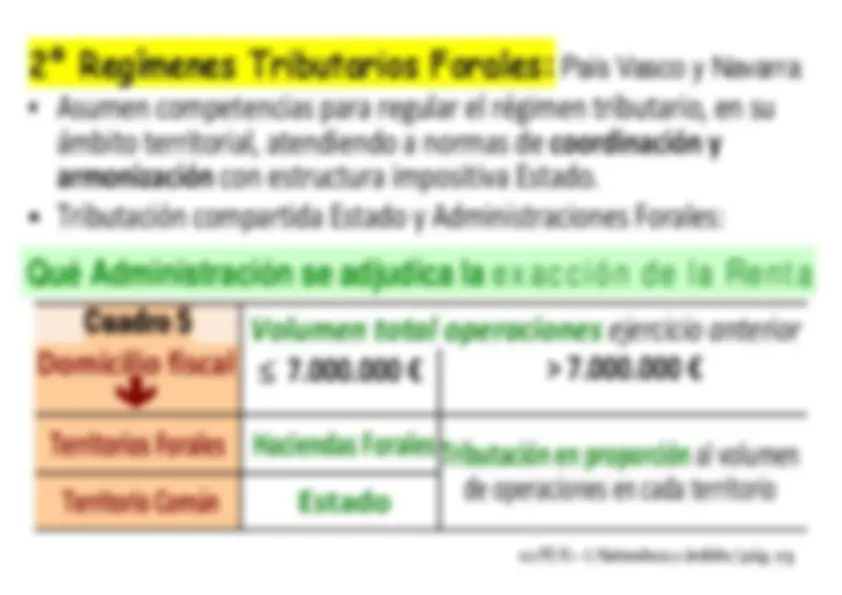

2º Regímenes Tributarios Forales: País Vasco y Navarra Asumen competencias para regular el régimen tributario, en su ámbito territorial, atendiendo a normas de coordinación y armonización con estructura impositiva Estado. Tributación compartida Estado y Administraciones Forales:

Qué Administración se adjudica la exacción de la Renta

Cuadro 5 Domicilio fiscal

Volumen total operaciones ejercicio anterior ≤ 7.000.000 € > 7.000.000 €

Territorios Forales Haciendas Forales (^) Tributación en proporción al volumen

Territorio Común Estado de operaciones en cada territorio

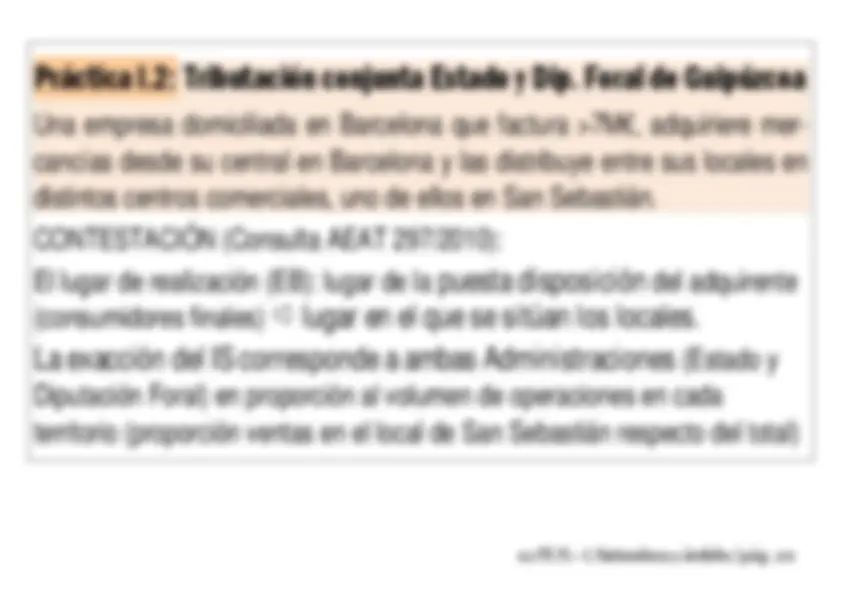

Práctica I.2: Tributación conjunta Estado y Dip. Foral de Guipúzcoa

Una empresa domiciliada en Barcelona que factura >7M€, adquiriere mer- cancías desde su central en Barcelona y las distribuye entre sus locales en distintos centros comerciales, uno de ellos en San Sebastián.

CONTESTACIÓN (Consulta AEAT 297/2010):

El lugar de realización (EB): lugar de la puesta disposición del adquirente (consumidores finales) lugar en el que se sitúan los locales.

La exacción del IS corresponde a ambas Administraciones (Estado y Diputación Foral) en proporción al volumen de operaciones en cada territorio (proporción ventas en el local de San Sebastián respecto del total)