¡Descarga tema fiscalidad 9 y más Apuntes en PDF de Administración de Empresas solo en Docsity!

ESTIMACIÓN OBJETIVAÁmbito de aplicación Método de cálculo del RN “Objetivo”. Más sencillo (En teoría) Se regula en el RIR (Artº 32-39) y en una Orden específica, dondetambién figura el Régimen Simplificado de IVA. Ámbito de aplicación (Artº 32 RIR y Artº 3 Orden) Actividades que figuran en la Orden: Artº1 (RSIMP) y 2 (RAGP- REQ) Condiciones: Volumen de Ingresos todas las actividades ≤ 250.000€ año anterior (150.000 si las ventas son a empresarios y profesionales) Compras de bienes y servicios (sin inmovilizado)

^ 250.000€ (DT 32 LIR)

^ Cada actividad tiene su propia magnitud específica que no puede superar Renuncia (Artº 33 RIR) ^ Durante diciembre anterior o al presentar el primer PFracc. (abril) ^ La renuncia supone utilizar EDSimplificada durante 3 años. Exclusión (Artº 34 RIR). Motivos: ^ Superar los límites del Artº 32 RIR o los de la Orden (Artº 3) ^ Utilizar la Estimación Directa en alguna actividad (Artº 35 RIR) ^ Renunciar al R.E. AGyP o R.E. Simplificado de IVA (Artº 36 RIR) ^ La exclusión supone utilizar EDSimplificada durante 3 años. Se utiliza en dos tipos de actividades: ^ Actividades agrícolas, ganaderas y forestales (ANEXO I): NO LO VEMOS ^ Otras Actividades (ANEXO II)

ANEXO II: ESTIMACIÓN OBJETIVAEsquema de Cálculo ESQUEMA DE CÁLCULO: RENDIMIENTO NETO PREVIO-Minoraciones Por Incentivos Incentivos al empleoIncentivos a la inversión RENDIMIENTO NETO MINORADOX Indices CorrectoresRENDIMIENTO NETO DE MÓDULOS+ Otras Percepciones EmpresarialesRENDIMIENTO NETO DE LA ACTIVIDADRETENCIONES (poco comunes)PAGOS FRACCIONADOS

COMPATIBILIDAD CON EL IVA: •^ R. SIMPLIFICADO•^ R.E. RECARGO DE EQUIVALENCIA

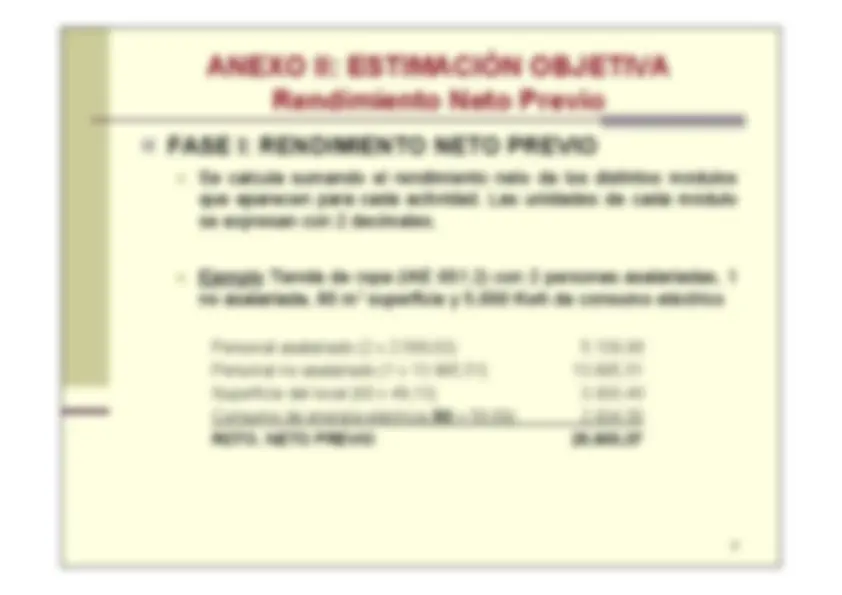

ANEXO II: ESTIMACIÓN OBJETIVARendimiento Neto Previo Personal no asalariado:^ ^ El^ empresario^ y^ miembros

de^ su^ unidad^ familiar

si^ estos últimos trabajan en la actividad y no son personal asalariado

. ^ El empresario generalmente se computa como una persona. ^ Cónyuge e hijos menores: 1 por cada persona que trabaje 1.800horas^ al^ año^ o^ más^

(si^ trabaja^ menos,^ se^ computa

la^ parte proporcional). Se computan al 50% si el titular se computa porentero y no hay más de una persona asalariada. En ambos casos, los discapacitados (

^ 33%) se imputan al 75%

^ Personal asalariado:^ ^ Se incluyen todos los demás trabajadores (también familiaresque no cumplan condiciones)^ ^ 1 persona = la que trabaje las horas establecidas en el convenioo, en su defecto, 1.800 horas/año. Si la dedicación es superior oinferior, se computa la parte proporcional.^ ^ No^ se^ computan

los^ alumnos^ de^ FP^ que

realicen^ el^ módulo obligatorio de formación en estas empresas. Los empleados menores de 19 años o con contrato aprendizajese computan al 60% y los minusválidos (

^ 33%) al 40%.

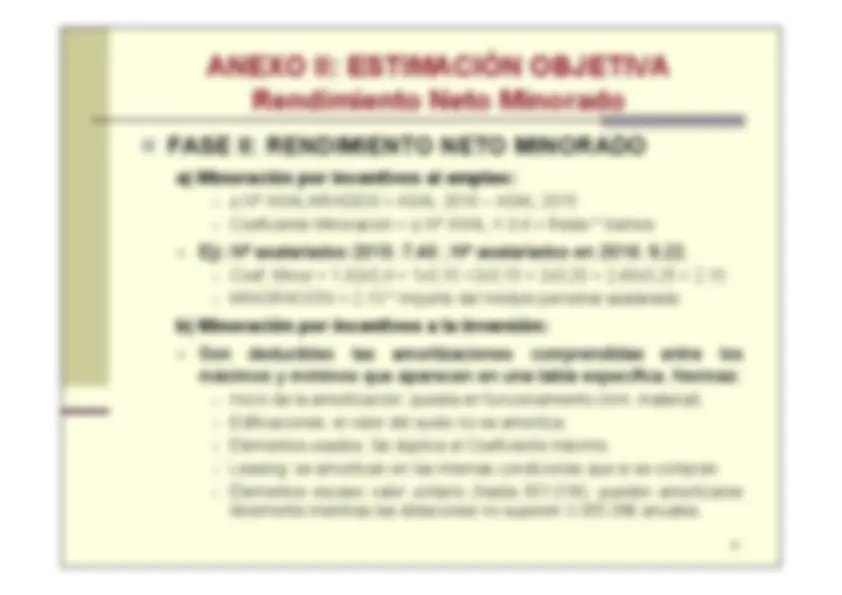

ANEXO II: ESTIMACIÓN OBJETIVARendimiento Neto Minorado FASE II: RENDIMIENTO NETO MINORADOa) Minoración por incentivos al empleo:^ ^ ^ Nº ASALARIADOS = ASAL 2016 – ASAL 2015^ ^ Coeficiente Minoración =

^ Nº ASAL X 0,4 + Resto * tramos ^ Ej): Nº asalariados 2015: 7,40 ; Nº asalariados en 2016: 9,22.^ ^ Coef. Minor = 1,82x0,4 + 1x0,10 +2x0,15 + 2x0,20 + 2,40x0,25 = 2,13^ ^ MINORACIÓN = 2,13 * Importe del módulo personal asalariado b) Minoración por incentivos a la inversión: ^ Son^ deducibles^ las

amortizaciones^ comprendidas

entre^ los máximos y mínimos que aparecen en una tabla específica. Normas:^ ^ Inicio de la amortización: puesta en funcionamiento (inm. material).^ ^ Edificaciones: el valor del suelo no se amortiza.^ ^ Elementos usados: Se duplica el Coeficiente máximo.^ ^ Leasing: se amortizan en las mismas condiciones que si se compran.^ ^ Elementos escaso valor unitario (hasta 601,01€): pueden amortizarselibremente mientras las dotaciones no superen 3.005,06€ anuales.

ANEXO II: ESTIMACIÓN OBJETIVARendimiento Neto de Módulos FASE III: RENDIMIENTO NETO DE MÓDULOS b.3) Índice corrector de exceso:Se aplica si el RNminorado supera los límites recogidos en la lista. Sobreel exceso se aplicará un índice de 1'30.b.4) Índice corrector por inicio de nuevas actividades:^ ^ 0,80 en el primer ejercicio y 0,90 en el segundo, requisitos:^ ^ Que la actividad se inicie a partir del 1-1-2015^ ^ Que no sea actividad de temporada^ ^ Que no se haya ejercido anteriormente^ ^ Que se realice en un local dedicado exclusivamente a ella^ ^ Los índices son 0,60 y 0,70 si el contribuyente tiene minusvalíaIncompatibilidades:^ ^ El índice b.1) no es aplicable a las actividades incluidas en los índicesa.2), a.3), a.4) y a.5), (sí a los quioscos)^ ^ Cuando se aplique el índice b.1) no se aplicará el b.3)^ ^ Cuando se aplique el índice b.2) no se aplicará el b.4) La D.A. 1ª de la Orden permite reducir el RN de Módulos un

5%

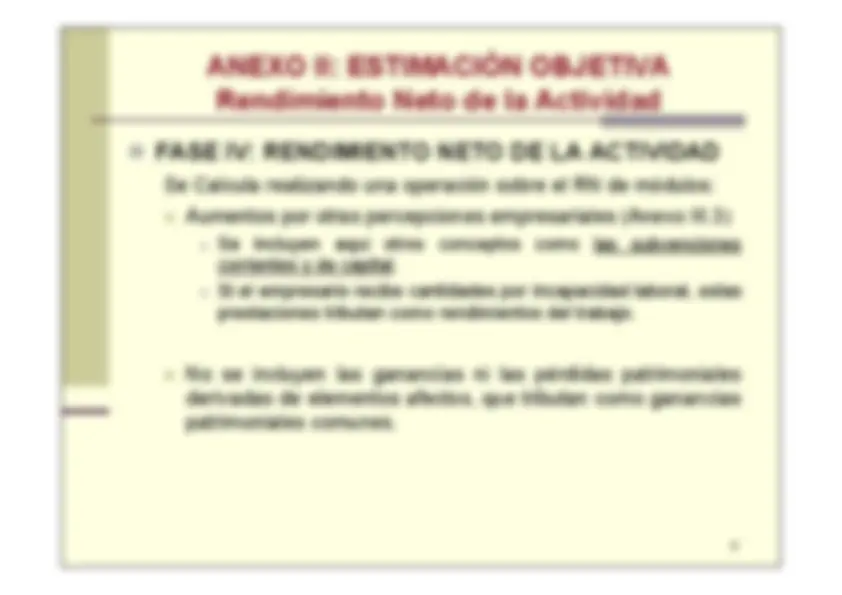

ANEXO II: ESTIMACIÓN OBJETIVARendimiento Neto de la Actividad FASE IV: RENDIMIENTO NETO DE LA ACTIVIDAD Se Calcula realizando una operación sobre el RN de módulos: Aumentos por otras percepciones empresariales (Anexo III.3) Se^ incluyen^ aquí^ otros

conceptos^ como^ las

subvenciones

corrientes y de capital. Si el empresario recibe cantidades por incapacidad laboral, estasprestaciones tributan como rendimientos del trabajo. No se incluyen las ganancias ni las pérdidas patrimonialesderivadas de elementos afectos, que tributan como gananciaspatrimoniales comunes.

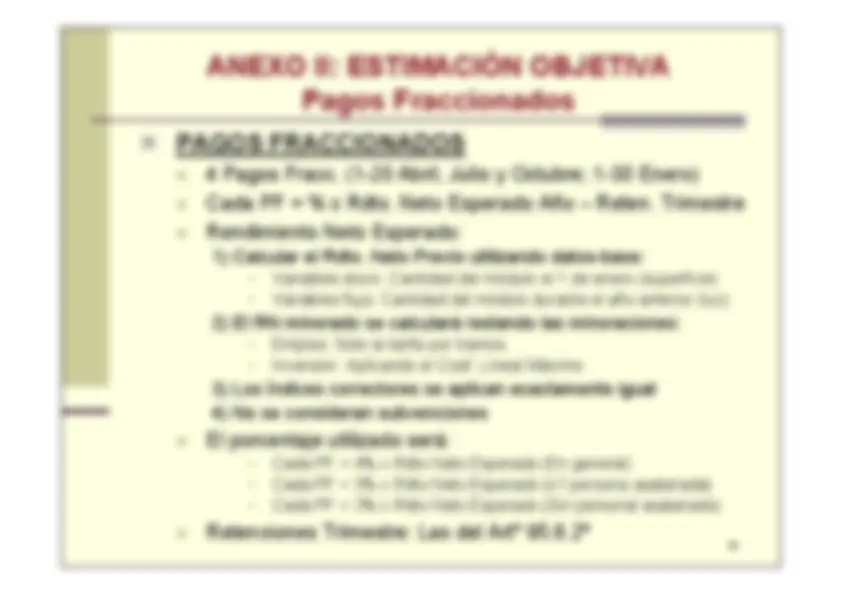

ANEXO II: ESTIMACIÓN OBJETIVAPagos Fraccionados PAGOS FRACCIONADOS 4 Pagos Fracc. (1-20 Abril, Julio y Octubre; 1-30 Enero) Cada PF = % x Rdto. Neto Esperado Año – Reten. Trimestre Rendimiento Neto Esperado:1) Calcular el Rdto. Neto Previo utilizando datos-base:^ ^ Variables stock: Cantidad del módulo el 1 de enero (superficie)^ ^ Variables flujo: Cantidad del módulo durante el año anterior (luz)2) El RN minorado se calculará restando las minoraciones:^ ^ Empleo: Sólo la tarifa por tramos.^ ^ Inversión: Aplicando el Coef. Lineal Máximo3) Los Índices correctores se aplican exactamente igual4) No se consideran subvenciones El porcentaje utilizado será:^ ^ Cada PF = 4% x Rdto Neto Esperado (En general)^ ^ Cada PF = 3% x Rdto Neto Esperado (≤1 persona asalariada)^ ^ Cada PF = 2% x Rdto Neto Esperado (Sin personal asalariado) Retenciones Trimestre: Las del Artº 95.6.2ª

ANEXO II: IVARegímenes Especiales

^ Las^ actividades

del^ Anexo^ II^

pueden^ seguir^2

regímenes especiales de IVA:^ ^ RÉGIMEN SIMPLIFICADO (Artº 1 Orden)^ ^ Solamente se puede aplicar a las actividades del Artº 1.^ ^ La renuncia a al Régimen Simplificado implica la renuncia a laEstimación Objetiva en IRPF:^ ^ IRPF: Estimación Directa^ ^ IVA: Régimen General^ ^ RECARGO DE EQUIVALENCIA (Artº 2 Orden)^ ^ Se aplica personas físicas que sean comerciantes minoristas:^ ^ Que entreguen bienes sin transformación^ ^ >80% contraprestaciones recibidas de particulares (año anterior)^ ^ Hay minoristas que no están en la Orden: IRPF por E. Directa^ ^ Es un régimen obligatorio para los minoristas, no se puederenunciar^.

ANEXO II: IVA

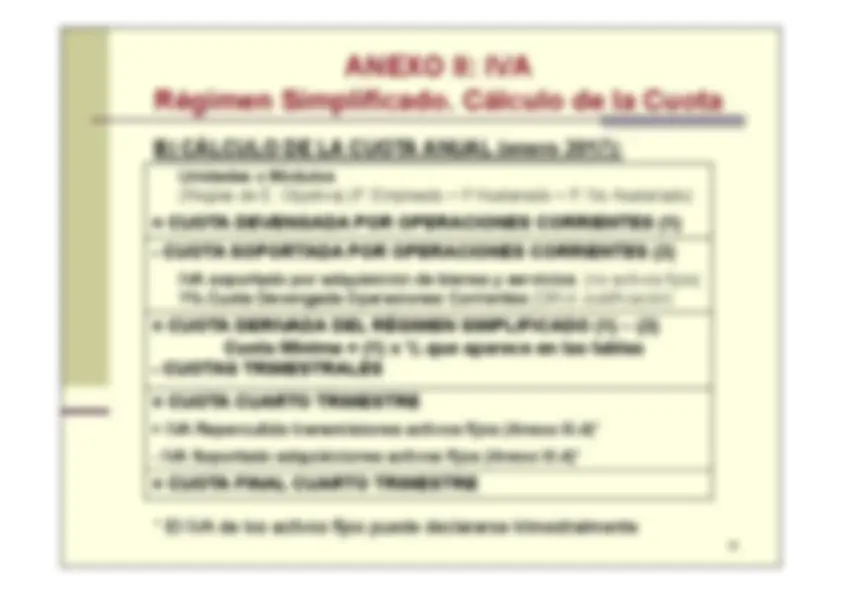

Régimen Simplificado. Cálculo de la CuotaUnidades x Módulos^ (Reglas de E. Objetiva) (P. Empleado = P Asalariado + P. No Asalariado) = CUOTA DEVENGADA POR OPERACIONES CORRIENTES (1)- CUOTA SOPORTADA POR OPERACIONES CORRIENTES (2)IVA soportado por adquisición de bienes y servicios

(no activos fijos) 1% Cuota Devengada Operaciones Corrientes

(Difícil Justificación)

B) CÁLCULO DE LA CUOTA ANUAL (enero 2017): = CUOTA DERIVADA DEL RÉGIMEN SIMPLIFICADO (1) – (2)Cuota Mínima = (1) x % que aparece en las tablas- CUOTAS TRIMESTRALES= CUOTA CUARTO TRIMESTRE+ IVA Repercutido transmisiones activos fijos (Anexo III.4)- IVA Soportado adquisiciones activos fijos (Anexo III.4)= CUOTA FINAL CUARTO TRIMESTRE * El IVA de los activos fijos puede declararse trimestralmente

ANEXO II: IVA

Recargo de Equivalencia. Cálculo de Cuota ^ Los minoristas soportan el IVA en sus compras, y además el recargode^ equivalencia^ por

la^ compra^ de^ bienes

muebles^ objeto^ del comercio en la actividad

, pero^ no^ los pueden deducir. ^ Repercuten el IVA en sus ventas, pero

no^ el recargo ^ No^ tienen que liquidar el IVA^ ^ El IVA repercutido se convierte en un ingreso en el IRPF^ ^ El IVA soportado se convierte en un gasto en el IRPF ^ El recargo de equivalencia pretende ser equivalente a IVA

-IVAREPSOP: ^ Tipo de IVA 21% → Recargo = 5,2% ^ Tipo de IVA 10% → Recargo = 1,4% ^ Tipo de IVA 4% → Recargo = 0,5%Ej) Comerciante dedicado a la venta de ropa (IAE 651.2):Compra Ropa=100.000; Seg. Social Empresario=4.000; Venta Ropa=130.000 Regimen General:^

Recargo de Equivalencia: IVA= 130.000x21%= 27.300REP^

IVA^ = 27.300REP^

IVA= 100.000x21%= 21.000SOP^

IVA^ = 100.000x(21%+5,2%)= 26.200SOP^ A ingresar= 27.300–21.000= 6.

Sale Ganando 1.100 €