¡Descarga Introducción al Impuesto sobre el Valor Añadido (IVA) en España y más Apuntes en PDF de Administración de Empresas solo en Docsity!

IVA: INTRODUCCIÓN La regulación básica del impuesto está en la Ley37/1992, del Impuesto sobre el Valor Añadido. El Reglamento del Impuesto sobre el Valor Añadido,se aprobó por el Real Decreto 1624/1992. Más adelante utilizaremos una normativa específicapara ciertas actividades empresariales (Módulos) Orden HAP/2549/2012, por la que se desarrollan para el año2013 el método de estimación objetiva del IRPF y el régimenespecial simplificado del IVA.

CONCEPTOS BÁSICOS Naturaleza del impuesto. Art. 1. Es un tributo de naturaleza

indirecta^ que recae sobre el consumo y grava:^ ^ Las^ entregas^ de^ bienes^

y^ prestaciones^ de^ serviciosefectuadas por empresarios o profesionales.

^ Las adquisiciones intracomunitarias de bienes. ^ Las importaciones de bienes.Ámbito de aplicación. Art. 3.^ El ámbito espacial de aplicación del IVA es casi^ todo^ el^ territorio^ español

(Península^ e^ Islas Baleares)

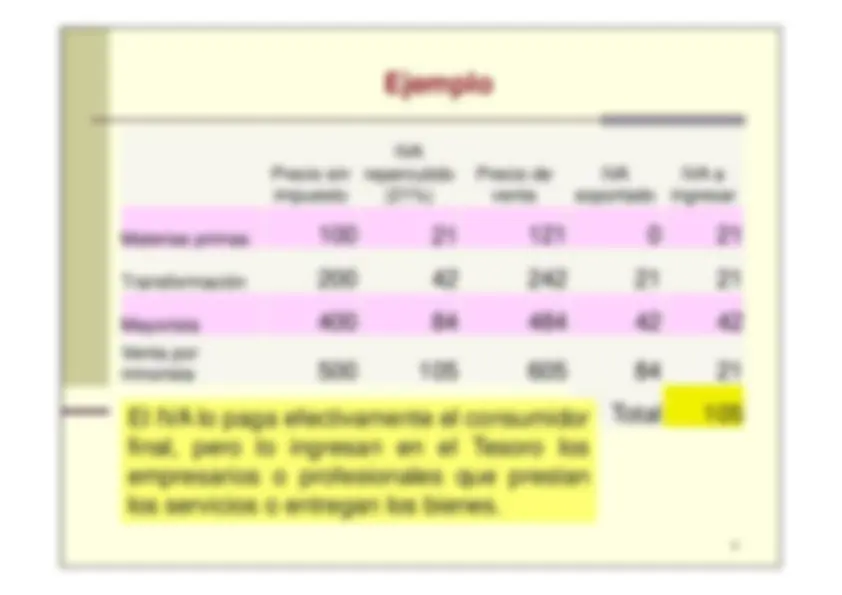

Ejemplo IVA Precio sinrepercutidoPrecio deIVAimpuesto(21%)ventasoportado

IVA aingresar (^100) Materias primas

(^200) Transformación

(^400) Mayorista

Venta por^500 minorista^

(^21) Total 105 4 El IVA lo paga efectivamente el consumidorfinal,^ pero^ lo^ ingresan^ en

el^ Tesoro^ los empresarios o profesionales que prestanlos servicios o entregan los bienes.

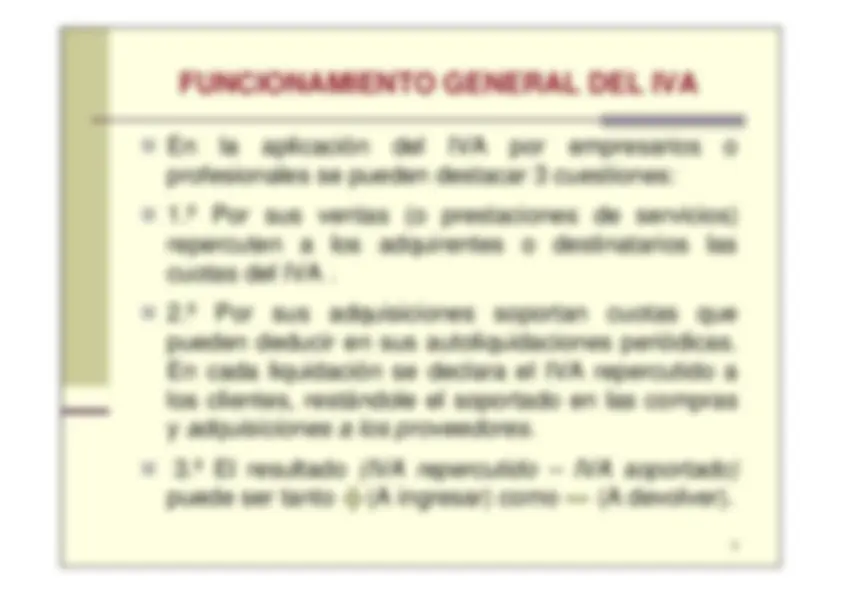

IVA devengado (repercutido) Para que se aplique el IVA: Operaciones^ realizadas^ por^

empresarios^ o profesionales. No debe tratarse de una de las operaciones declaradasno sujetas o exentas. Hay que determinar la cantidad (base imponible) sobrela que aplicar el tipo impositivo. Hay^ que^ determinar^

el^ tipo^ de^ gravamen correspondiente a la operación.

Delimitación con el ITP-AJD Ambos impuestos gravan la transmisión de bienes oderechos. Se aplica el IVA cuando quien transmite esempresario^ o^ profesional^ y^ se

aplica^ el^ concepto “Transmisiones^ Patrimoniales

Onerosas”^ del^ ITP cuando quien transmite es un particular. Una^ diferencia^ fundamental

entre^ ambos^ es^ la posibilidad de deducción del IVA cuando lo soportaun empresario. Mientras que las cantidades pagadaspor el concepto ITP constituyen un coste para elempresario, el IVA no lo es.

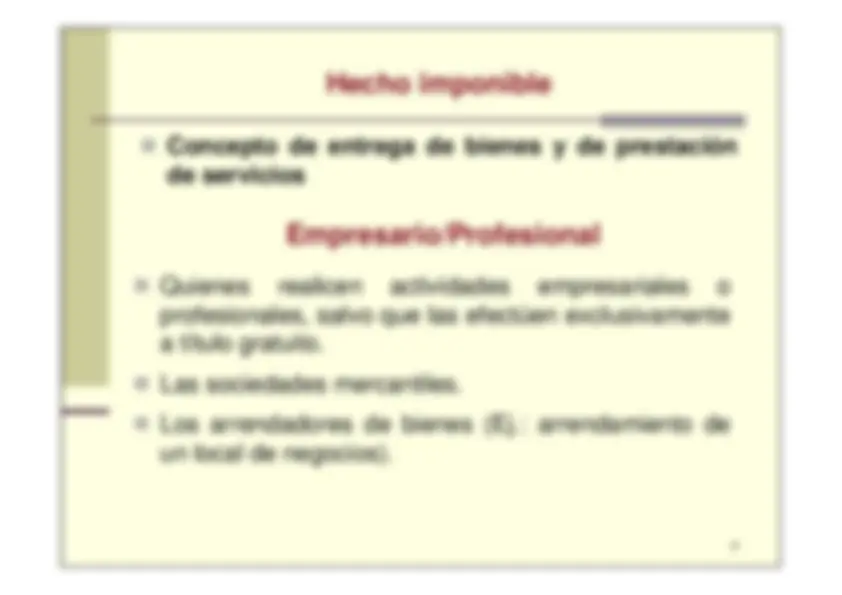

Hecho imponible Concepto de entrega de bienes y de prestaciónde servicios

Empresario/Profesional Quienes realicen^ actividades^ empresariales

o profesionales, salvo que las efectúen exclusivamentea título gratuito. Las sociedades mercantiles. Los arrendadores de bienes (Ej.: arrendamiento deun local de negocios).

Exenciones -2- Exenciones limitadas:^ exención de la entrega delbien o de la prestación^ del^ servicio^ pero

no^ se deduce^ el^ IVA^ soportado

en^ las^ adquisiciones relacionadas con su actividad

(el IVA soportado pasa a ser un coste para el empresario)^. Las^ exenciones^ en^ operaciones

interiores^ son limitadas. Podemos clasificarlas en :^ ^ A) Exenciones en operaciones médicas y sanitarias.^ ^ B) Exenciones relativas a actividades educativas.^ ^ C) Exenciones sociales, culturales, deportivas.^ ^ D) Exenciones en operaciones de seguro y financieras.^ ^ E) Exenciones inmobiliarias.^ ^ F) Exenciones técnicas y G) Otras exenciones.

Adquisiciones intracomunitarias eimportaciones de bienes Se utilizan los términos “importación” y “exportación”únicamente^ cuando^ se^ trata

de^ adquisiciones^ o entregas de bienes a^ países no comunitarios

, y adquisiciones^ intracomunitarias

y^ de^ entregas intracomunitarias de bienes

cuando se trata de adquisiciones y entregas de bienes a países de laUnión Europea. El gravamen de las importaciones y las adquisicionesintracomunitarias se realiza de forma diferente: lasprimeras^ deben^ liquidarse

en^ la^ Aduana,^ las segundas^ se^ liquidan

integradas^ en^ la autoliquidación que periódicamente se presenta portodas las operaciones.

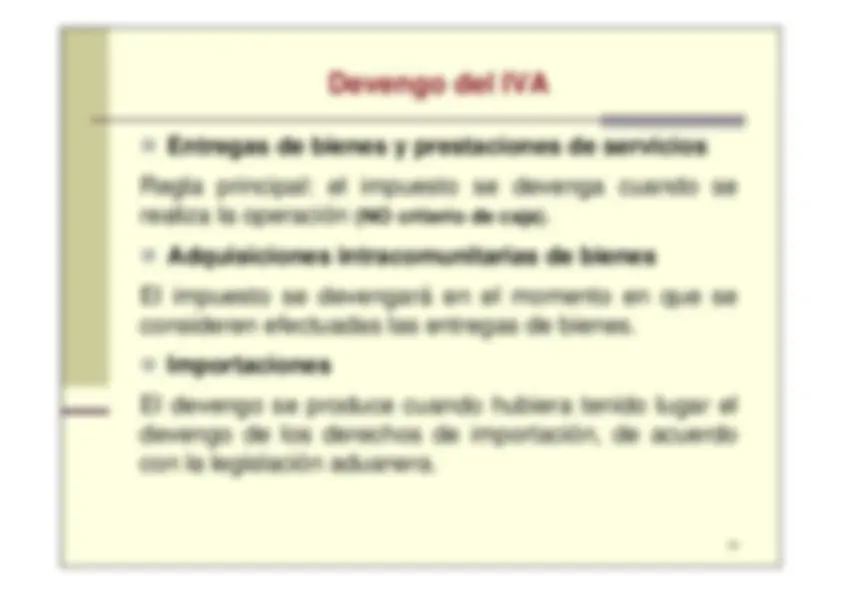

Devengo del IVA Entregas de bienes y prestaciones de servicios Regla principal: el^ impuesto se devenga cuando serealiza la operación^ (NO criterio de caja). Adquisiciones intracomunitarias de bienes El impuesto se devengará en el momento en que seconsideren efectuadas las entregas de bienes. Importaciones El devengo se produce cuando hubiera tenido lugar eldevengo de los derechos de importación, de acuerdocon la legislación aduanera.

^ Con^ carácter^ general,^ la^ base^ imponible Tipos impositivos

será^ el importe de la contraprestación. La Ley establece un tipo general y dos tipos reducidospara^ dar^ un^ tratamiento

favorable^ a^ determinadas operaciones (han aumentado el 1/09/2012) Tipo impositivo general :^

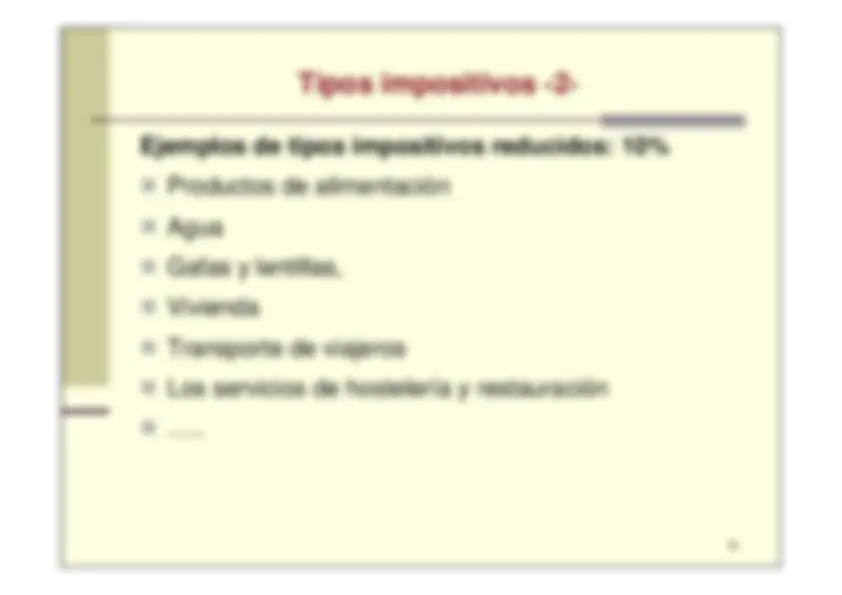

Tipos impositivos reducidos: 10% y 4%

Base imponible.

Tipos impositivos -3-Ejemplos de tipos impositivos reducidos: 4% Alimentos básicos^ como^ el^ pan,^

harina,^ leche, quesos,^ huevos,^ frutas,

verduras,^ hortalizas, legumbres, tubérculos y cereales. Los libros, periódicos y revistas. Los medicamentos. …..

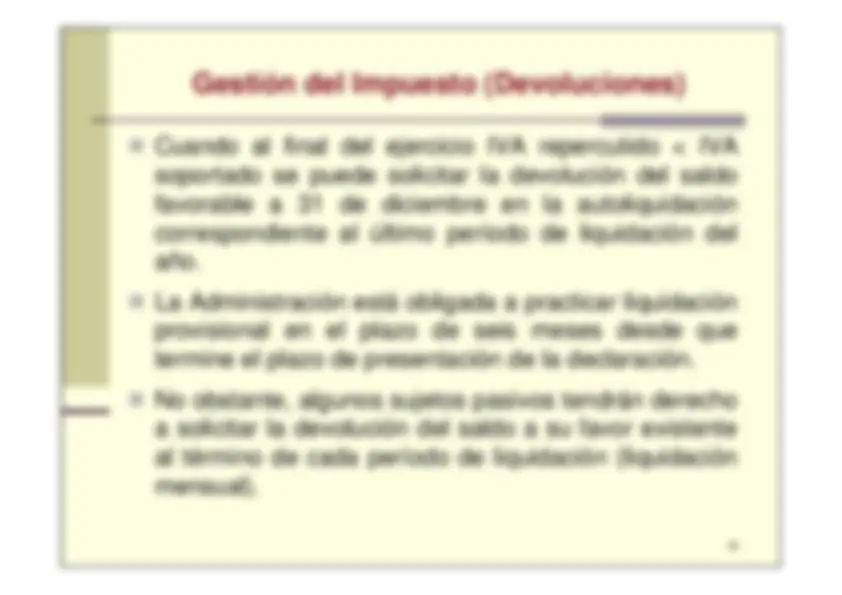

Gestión del Impuesto (Autoliquidación) El^ período^ de^ tiempo^

que^ comprende^ cada autoliquidación se denomina período de liquidación, ypuede ser mensual o trimestral. Con^ carácter^ general,^ todos

los^ sujetos^ pasivos presentarán^ autoliquidaciones trimestrales. Cada sujeto pasivo presentará un único modelo dedeclaración^ por^ período

de^ liquidación,^ con independencia del tipo de actividades realizadas aefectos del IVA. Con^ la^ autoliquidación^ del

último^ mes^ o^ trimestre natural^ se^ presenta^ una^

declaración^ resumen^ que comprende las declaraciones periódicas presentadas.