FLUJO DE CAJA

PROYECTADO

UNA GRAN

HERRAMIENTA

DE INVERSIÓN

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

INGENIERIA FINANCIERA II Definiciones , CONCEPTOS BASICOS DE FLUJO DE CAJA PROYECTADO

Tipo: Diapositivas

1 / 50

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

OBJETIVOS:

CASH FLOW COMO FLUJO DE CAJA Este concepto se utiliza para referirse al flujo interno de fuentes y empleos de dinero durante un periodo determinado, es decir el flujo de dinero disponible.

Es la información reordenada del balance, ganancia y perdida en un periodo determinado, siendo estos derivados de otros datos registrados en otros estados contables ( consolidados, ingresos generados, entre otros) , este tiene seccionada las entradas y salidas en tres rubros: operación, financiamiento e inversión.

Flujo de caja (Financiero) También llamado método directo, identificará las fuentes y usos de caja de una compañía. La declaración tiene 3 secciones que informan de las entradas y pagos de caja. Estas secciones incluyen actividades operativas, de inversión y financieras (se obtiene al restar los pagos de explotación a los cobros de explotación) , el saldo es el flujo de caja generado por la explotación de la empresa. Ayuda a la autoevaluación financiera para poder hacer frente a una deuda, imprescindible para el análisis de balance de situación. Usado para proyecciones de corto plazo.

ANALISIS DEL ESTADO DE FLUJO DE EFECTIVO

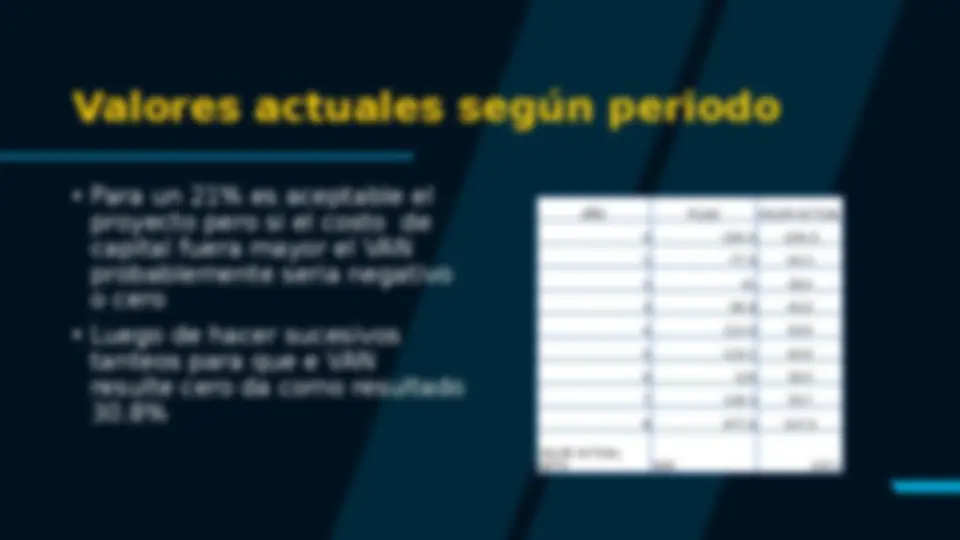

Esta herramienta de análisis financiero es sumamente importante cuando se trata de detectar las tendencias del comportamiento a través de periodos, determina cual fue el crecimiento o decrecimiento comparando (restando) los montos respectivos en el estado financiero.

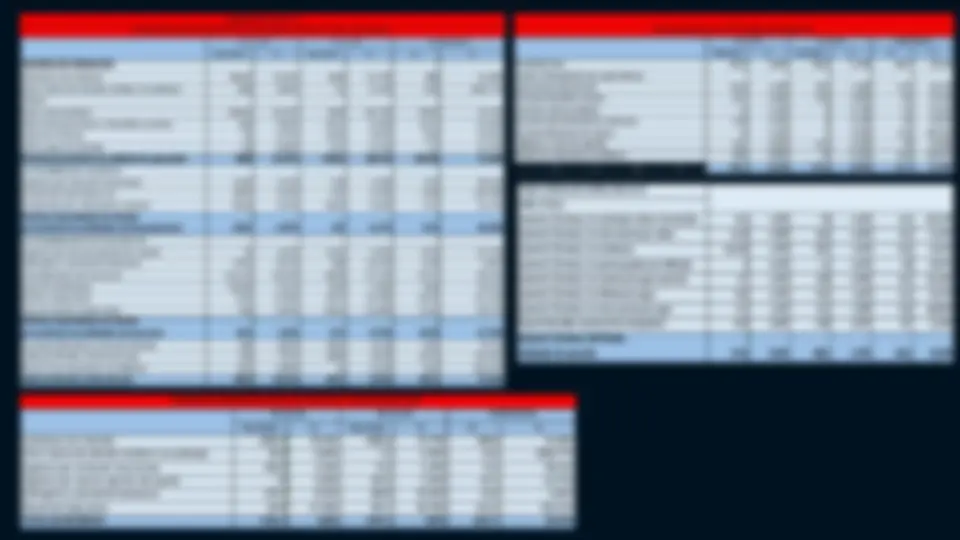

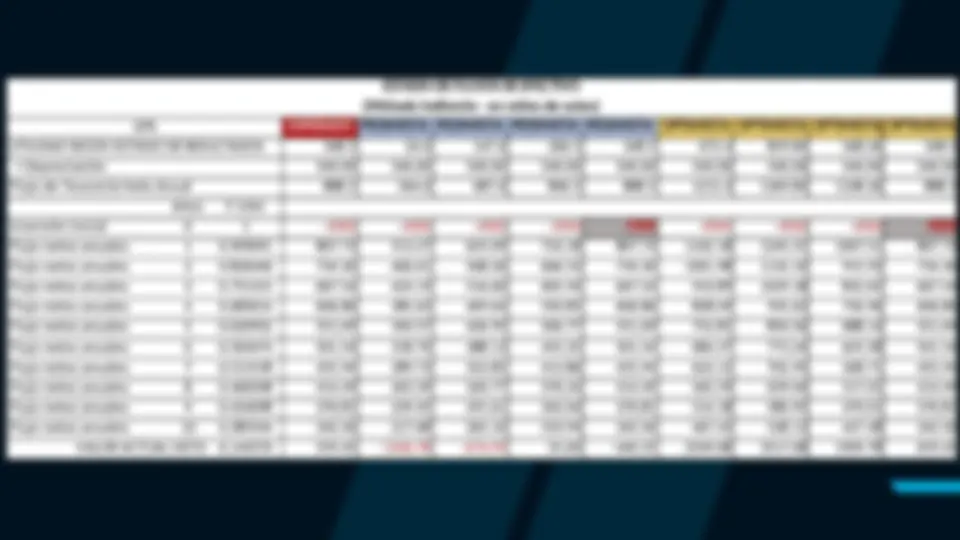

Ajustado % Ajustado % S/. % ADIVIDAD DE OPERACIÓN Cobranza a los clientes 5000,0 70,42% 4020 73,79% 980 24,38% Otros cobros de efectivo relativo a la actividad 58,8 0,83% 5,2 0,10% 53,6 1030,77% Menos Pago a proveedores -3000,0 -42,25% -2004 -36,79% -996,0 49,70% Pago remuneraciones y beneficios sociales -200 -2,82% -352,1 -6,46% 152,1 -43,20% Pagos de tributos -50 -0,70% -100,0 -1,84% 50,0 -50,00% Otros pagos de efectivo -5,8 -0,08% -10,5 -0,19% 4,7 -44,76% Efectivo proveniente de actividad de operación 1803 25,39% 1558,6 28,61% 244,40 15,68% ACTIVIDADES DE INVERSION Ingresos por venta de inversiones 150,0 2,11% 75,6 1,39% 74,4 98,41% Compra de inversiones en -166,9 -2,35% -72,3 -1,33% -94,6 130,78% Compra de Inm. Mquinaria y equipo -302,0 -4,25% -230,3 -4,23% -71,7 31,15% Efectivo y Equivalente de efectivo proveniente de actividades de financiamiento ACTIVIDADES DE FINANCIAMIENTO Ingresos por nuevos aportes de capital 72 1,01% 159,2 2,92% -87,2 -54,79% Sobregiros y prestamos bancarios 578,4 8,15% 600 11,01% -21,6 -3,60% Amortizaciones de prestamo -1152,54 -16,23% -606,8 -11,14% -545,7 89,94% Pago de dividendos -163,83 -2,31% -85,8 -1,58% -78,0 90,94% Deuda a largo plazo 1241 17,48% 587,5 10,78% 653,5 111,23% Pago de deuda a largo plazo -490 -6,90% -603,4 -11,08% 113,4 -18,79% Efectivo y Equivalente de efectivo proveniente de actividades de Inversion Aumento (Disminuc) neto del Efectivo 200 2,82% 218,5 4,01% -18,5 -8,47% Saldo de Efectivo al inicio del año 500 7,04% 208,8 3,83% 291,2 139,46% Result. Por exposicion a la inflacion 48,4 0,68% 12 0,22% 36,4 303,33% Saldo de Efectivo al final del año 748,4 10,54% 439,3 8,06% 309,1 70,36%

ESTADO DE FLUJO DE EFECTIVO (Expresado en miles de soles constantes) 0,93% 34,29 67,58%

Ajustado % Ajustado % S/. % Resultado Neto 473,2 6,66% 366,5 6,73% 106,7 29,11% Ajustes al Resultado Neto según balance Depreciacion del periodo 110,0 1,55% 78,1 1,43% 31,9 40,77% Provision beneficios sociales 45,7 0,64% 37,4 0,69% 8,3 22,19% Provision cobranza dudosa 11 0,15% 9 0,17% 2,0 22,22% Provision desvalorizada de existencias 9,04 0,13% 6 0,11% 3,0 50,67% Provision fluctuacion de valores 15 0,21% 5 0,09% 10,0 200,00% Utilidad en venta de activo fijo -25,4 -0,36% -17,6 -0,32% -7,8 44,38% Result. Por exposicion a la inflacion -48,4 -0,68% -12 -0,22% -36,4 303,67% 590,1 8,31% 472,4 8,67% 117,7 24,90%

c 11-11-10 11-11-09 VARIACION Cargos y abonos por cambios netos en el Activo y Pasivo Aumento ( Disminuc.) en cuentaspor cobrar. Comerciales 25,3 0,36% -7,8 -0,14% 33,1 -423,12% Aumento ( Disminuc.) en otras cuentas por cobrar -12,54 -0,18% -26,6 -0,49% 14,1 -52,93% Aumento ( Disminuc.) en existencias -112,923 -1,59% -82,9 -1,52% -30,0 36,15% Aumento ( Disminuc.) en gastos pagados por Anticipado -2 -0,03% -1,2 -0,02% -0,8 66,67% Aumento ( Disminuc.) en cuentas por pagar comercial 6,7 0,09% -34,8 -0,64% 41,5 -119,24% Aumento ( Disminuc.) en tributos por pagar 54,3 0,76% 65,4 1,20% -11,1 -16,97% Aumento ( Disminuc.) en otras cuentas por pagar 71,1 1,00% 20,5 0,38% 50,6 246,83% Pagos de beneficos sociales de los trabajadores -45,4 -0,64% -36,8 -0,67% -8,7 23,54% Aumento ( Disminuc.) del Efectivo … Actividades de operación 574,6 8,09% 368,2 6,76% 206,5 56,09%

RAZÓN DE ADECUACION DEL FLUJO DE EFECTIVO ¿Qué es?

𝑹 =

𝒊𝒏𝒗𝒆𝒓𝒔𝒊𝒐𝒏𝒆𝒔 (^ 𝒄𝒂𝒑𝒊𝒕𝒂𝒍 + 𝒊𝒏𝒗𝒆𝒏𝒕𝒂𝒓𝒊𝒐 )^ 𝒚 𝒍𝒐𝒔 𝒅𝒊𝒗𝒊𝒅𝒆𝒏𝒅𝒐𝒔

Significa que el dinero generado por la empresa son insuficientes para cubrir sus dividendos y operaciones Significa que la empresa ha cubierto sus requerimientos con sus logros obtenidos. ¿

𝒊𝒏𝒗𝒆𝒓𝒔𝒊𝒐𝒏𝒆𝒔 (^ 𝒄𝒂𝒑𝒊𝒕𝒂𝒍 + 𝒊𝒏𝒗𝒆𝒏𝒕𝒂𝒓𝒊𝒐 )^ 𝒚 𝒍𝒐𝒔 𝒅𝒊𝒗𝒊𝒅𝒆𝒏𝒅𝒐𝒔

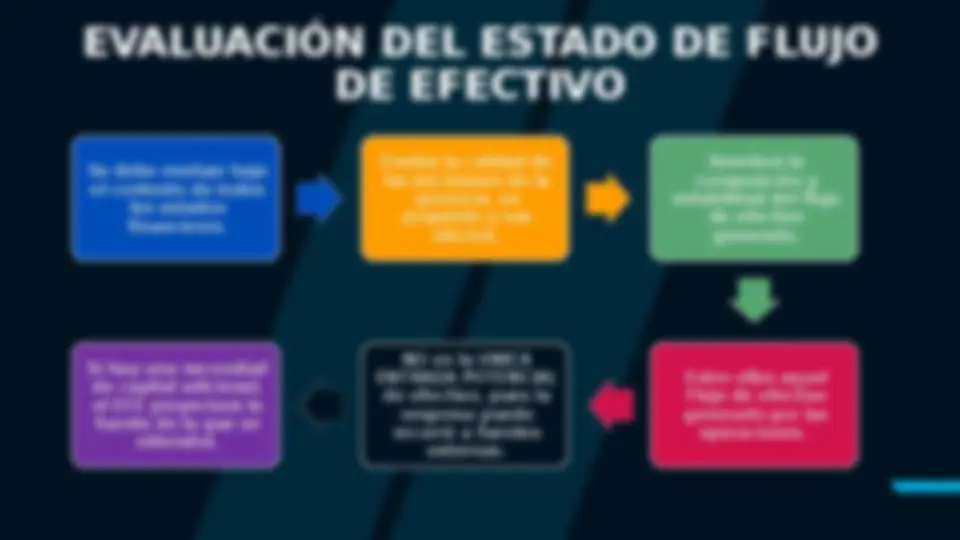

EVALUACIÓN DEL ESTADO DE FLUJO DE EFECTIVO Se debe evaluar bajo el contexto de todos los estados financieros. Evalúa la calidad de las decisiones de la gerencia, su propósito y sus efectos. Revelará la composición y estabilidad del flujo de efectivo generado. Entre ellos aquel Flujo de efectivo generado por las operaciones. NO es la UNICA ENTRADA POTENCIAL de efectivo, pues la empresa puede recurrir a fuentes externas. Si hay una necesidad de capital adicional, el EFE proyectará la fuente de la que se obtendrá.

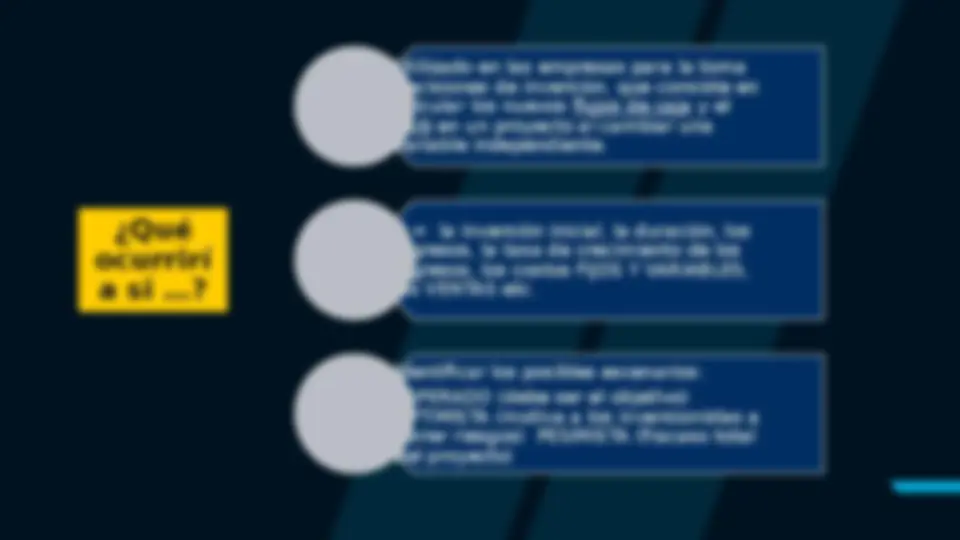

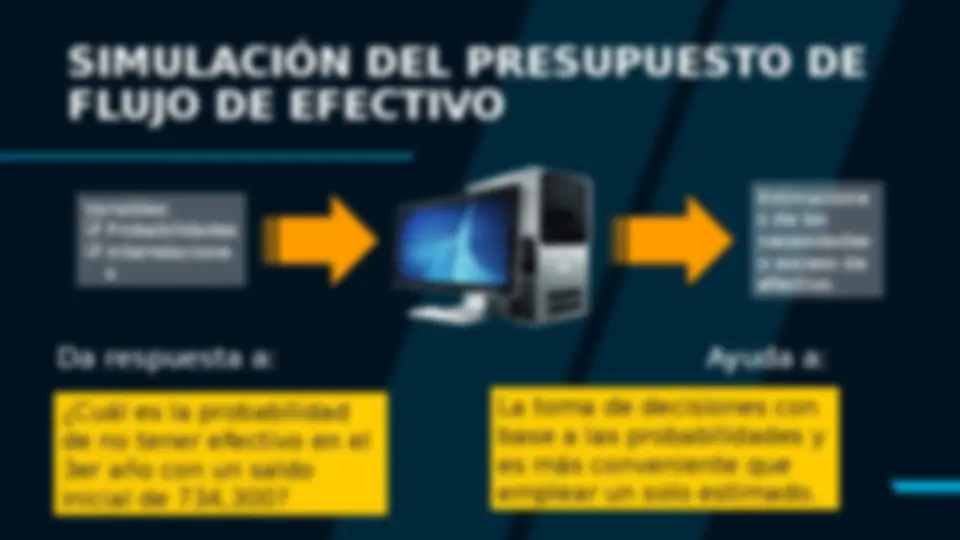

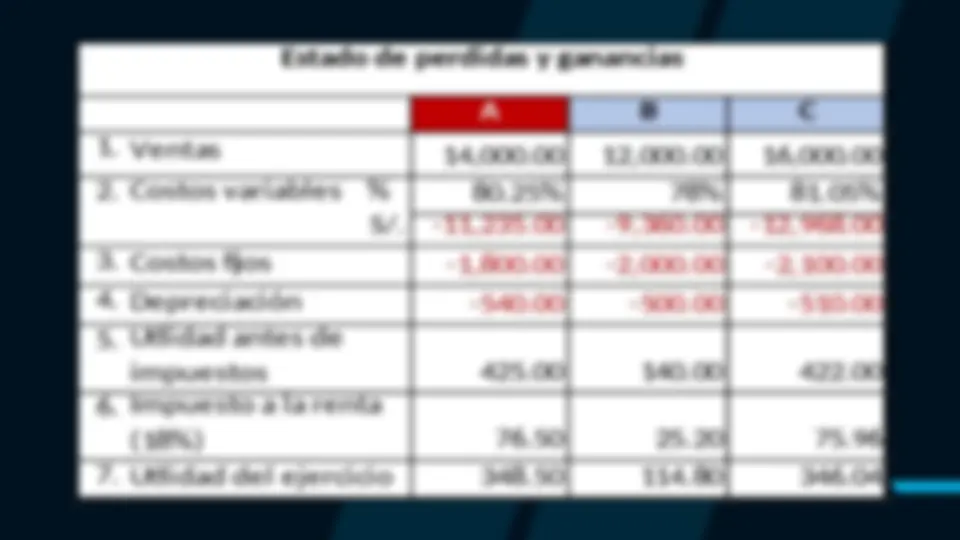

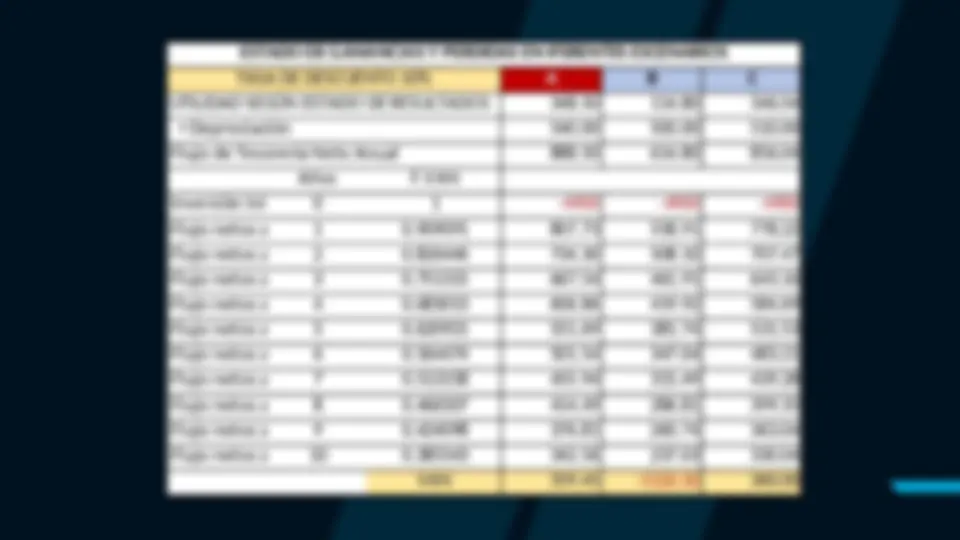

20 ANALIS DE SENSIBILIDAD DEL FLUJO DE CAJA