Ingeniería de Costos y

Presupuestos

Ing. Ferly Urday Luna

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

el pseudo siguiente formato usado para bases

Tipo: Monografías, Ensayos

1 / 26

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

www.ucsm.edu.pe

-^ La^ contabilidad Ing. Ferly Urday Luna

-^ La contabilidad administrativa:mide,^

Contabilidad Financiera Vs Contabilidad

Administrativa

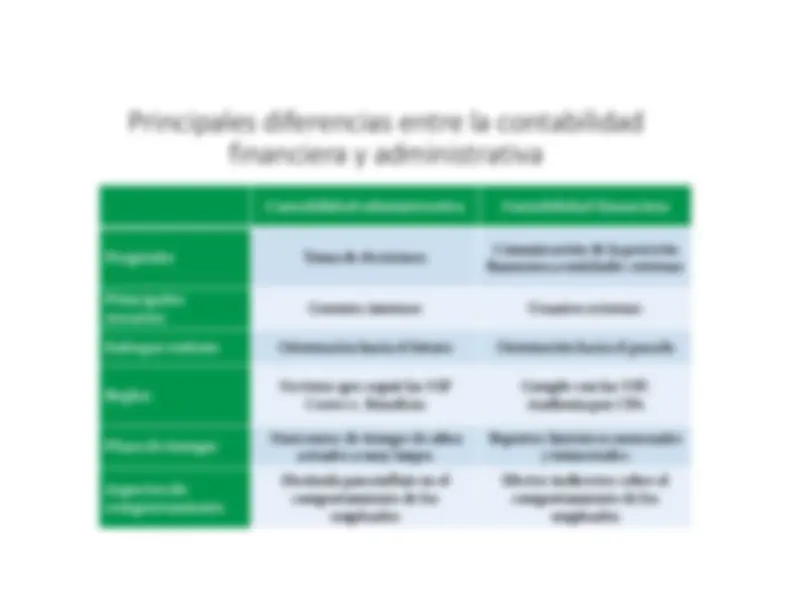

Principales diferencias entre la contabilidad

financiera y administrativa

Contabilidad financiera Contabilidad administrativa

Comunicación de la posiciónfinanciera a entidades externas Toma de decisiones Propósito

Usuarios externos Gerentes internos Principalesusuarios

Orientación hacia el pasado Orientación hacia el futuro Enfoque/enfasis

Cumple con las NIF;Auditoría por CPA No tiene que seguir las NIFCosto vs. Beneficio Reglas

Reportes históricos mensualesy trimestrales Horizontes de tiempo de ultraactuales a muy largos Plazo de tiempo

Efectos indirectos sobre elcomportamiento de losempleados Diseñada para influir en elcomportamiento de losempleados Aspectos decomportamiento

www.ucsm.edu.pe

-^ La^ Ing. Ferly Urday Luna

Contabilidad administrativa y valor

Cadena de Valor: M.

Porter, 1985

Cadena de Valor: M.

Porter, 1985 Actividades de Apoyo:

Son las que^ sustentan a las

actividades primarias y se apoyan entre sí,proporcionando

insumos comprados,^ tecnología,

recursos humanos^ y^ varias

funciones^ de toda la empresa.En este sentido, el abastecimiento-compras-^ ,^ la

tecnología^ y la gestión^ de^ recursos

humanos pueden asociarse con actividadesprimarias específicas, así como elapoyo a la cadena completa.La^ infraestructura

no^ está asociada^ a^

ninguna^ de^

las actividades^ primarias

sino^ que apoya a la cadena completa.

La^ cadena^

de^ valor^

de^ la organización^ debe reflejar las estrategias del negocio.

Web 2.0: D.

Dougherty

, 2004

Cadena de Valor 2.0:

Comtesse

y Huang, 2008

Hipótesis Comtesse-Huang: (Cont.) El^ ConsumActor

actúa^ en^

dos dimensiones, como:-creador de contexto (acción)-creador de contenido (conocimiento)Comtesse^ y^ Huang

reconocen^ cuán profundo es este cambio en términosde la "potenciación de los clientes“, ycómo está afectando a la economía,especialmente^

en^ las^ industrias basadas en Internet.La representación lineal clásica de lacadena de valor de Michael Porter, portanto,^ necesita

un^ replanteamiento fundamental

¿Cómo^ puede

la^ antigua^ cadena

de valor^ integrar^

el^ no^ lineal,^ realidades complejas^ y^ en

red^ de^ la^ economía participativa?

Cadena de Valor 2.0:

Comtesse

y Huang, 2008 1.- Actividades participativasvs. Actividades Primarias: Las actividades básicas de laempresa^ deben

integrar^ en adelante^ las^

actividades^ del ConsumActor. 1.1.-^ Logística

de^ entrada abierta^ vs.^

logística^ de entrada (recepción, archivo ydistribución^

de^ materias primas)^ puede ser confiado enciertos^ casos

a^ la ConsumActor (por ejemplo, Elcliente^ llega^

con^ su^ propio material^

POP^ para personalizar) 1.2.-^ Co-operaciones

vs. Operaciones^ El

ConsumActor participa^ activamente

en^ el proceso^ de^ fabricación

(por ejemplo Wikipedia)

Cadena de Valor 2.0:

Comtesse

y Huang, 2008 2.^ Actividades

globales^ vs. Actividades^

de^ apoyo:^

El entorno de soporte no pertenecemás^ para^ la^

propia^ empresa, sino a todo el ecosistema en elque la compañía se encuentrainmersa. 2.1.–^ Infraestructura

de múltiples^ interesados

vs. Infraestructura

Las infraestructuras internas de unaempresa conectan directamentea^ las^ infraestructuras

de^ las otras^ "partes^

interesadas".^

El resultado^ es^

un^ entorno^ de múltiples partes. (por ejemplo, lanube de internet) para la gestiónde la red. 2.2.- Cliente vs. La gestión derecursos humanos

La gestión de^ recursos^

humanos^ ahora también se extiende e incluye lared^ del^ cliente.

(por^ ejemplo, Facebook

Cadena de Valor 2.0:

Comtesse

y Huang, 2008 2.3.- Co^ -^ Creación

vs. Desarrollo^ de

Tecnología^

La investigación y desarrollo integrala creatividad de ConsumActorsde una empresa (por ejemplo,P&G Connect). 2.4.-^ Aprovisionamientoabierto vs. Aprovisionamiento Los^ ConsumActors

penetran también^ las^

cadenas^ de suministro.

www.ucsm.edu.pe

Ing. Ferly Urday Luna

¿Porqué es importante agregar valor?

www.ucsm.edu.pe

Ing. Ferly Urday Luna