26 de agosto

de 2024

SEMESTRE

ACADÉMICO 2024-B

Fundamentos de

Matemática

Financiera

CURSO: Matemática Financiera

DOCENTE: Mg. Huber Orihuela Astete

ESCUELA PROFESIONAL DE ECONOMÍA

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

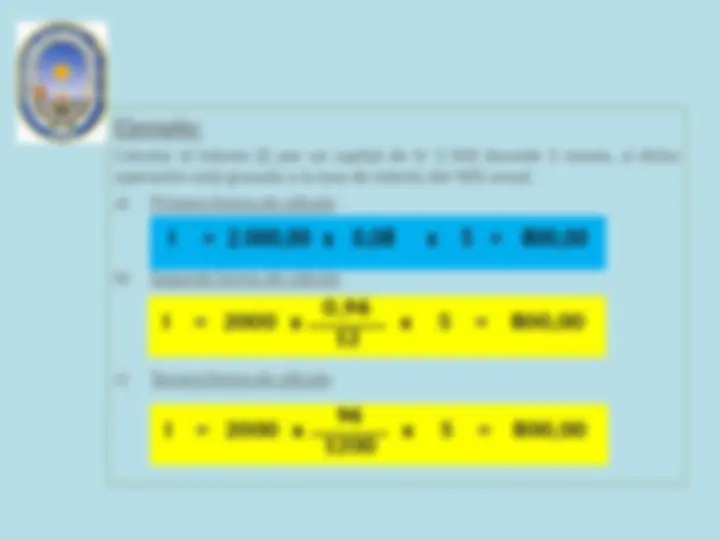

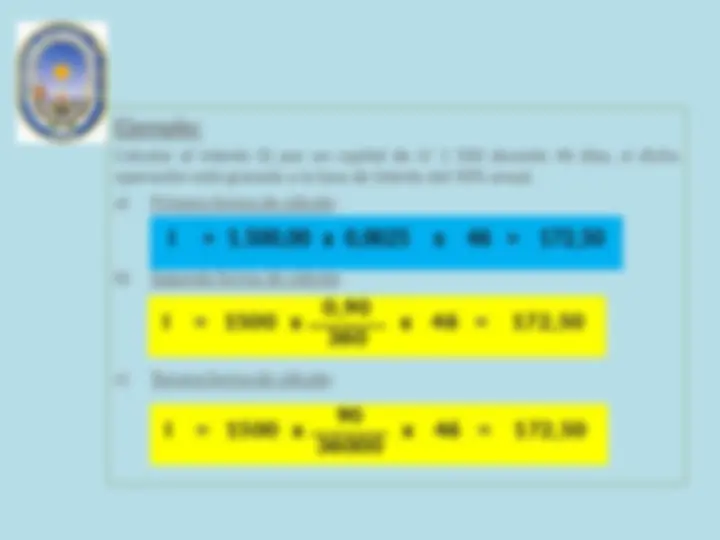

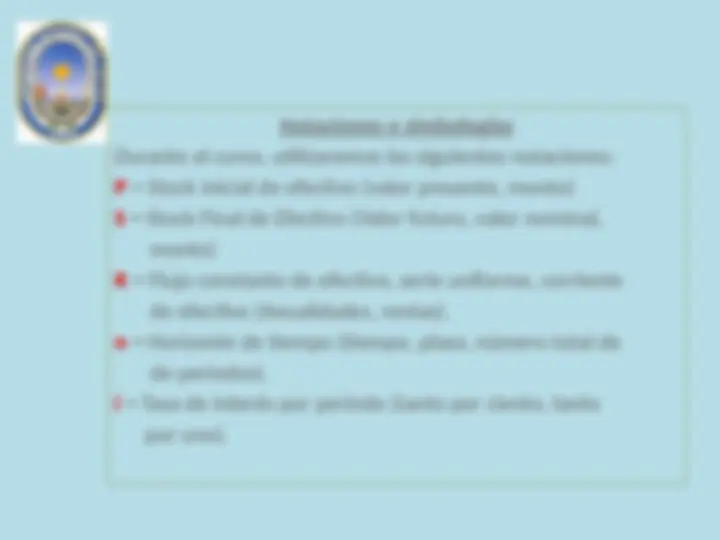

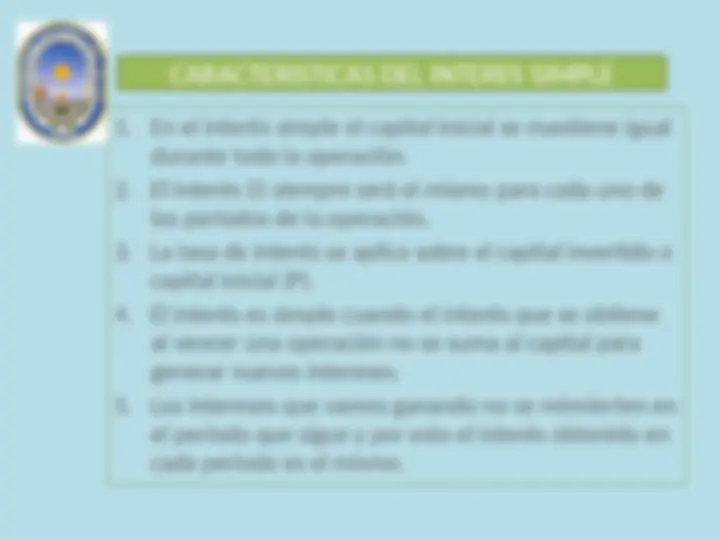

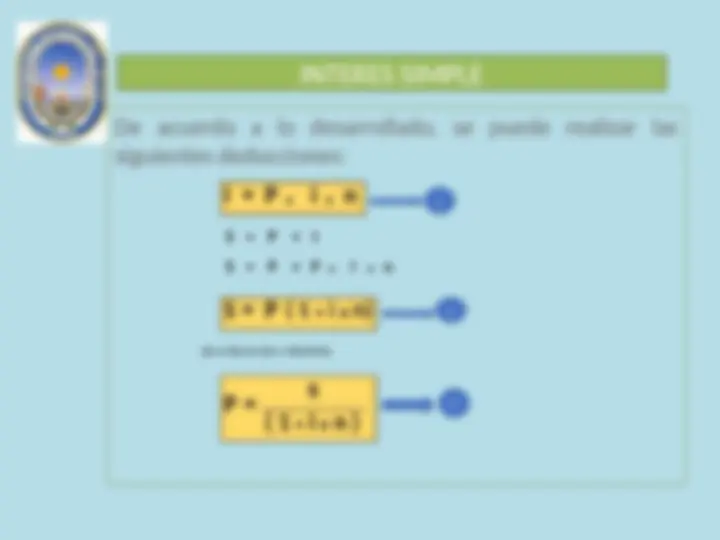

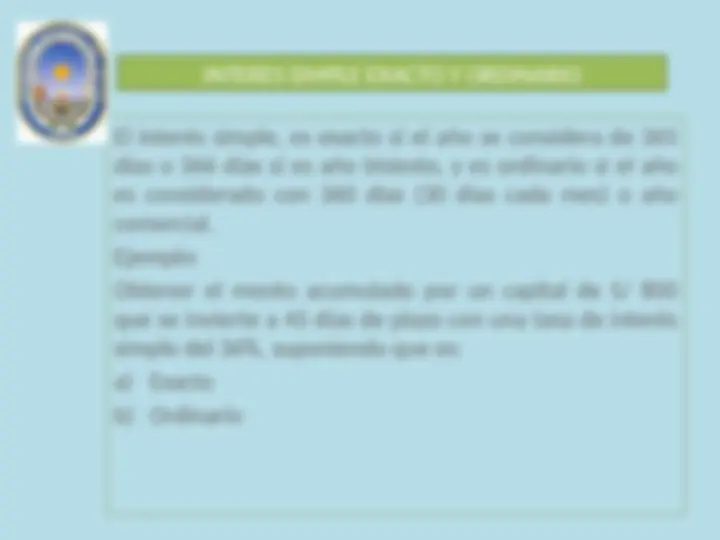

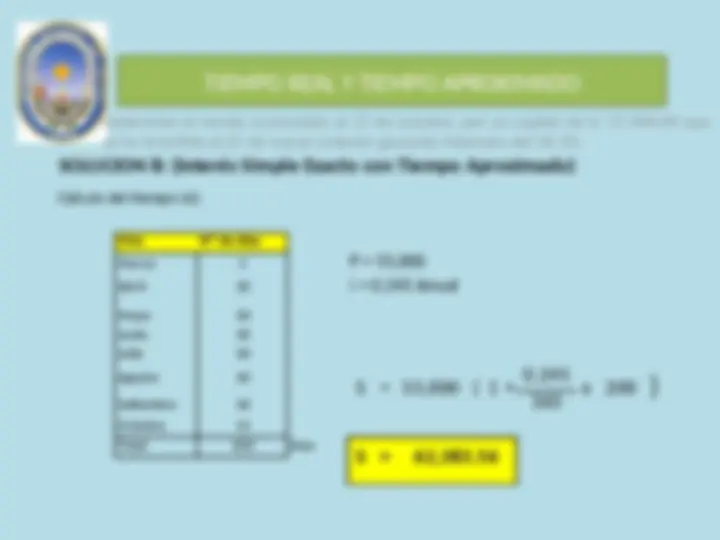

Este documento proporciona una introducción completa al concepto de interés simple, incluyendo definiciones, fórmulas y ejemplos prácticos. Se exploran los diferentes tipos de interés simple, como el interés simple exacto y ordinario, y se analizan las ecuaciones de valor, los diagramas de tiempo y la fecha focal. Además, se aborda el descuento simple, incluyendo el descuento racional y el descuento bancario o comercial, con ejemplos ilustrativos.

Tipo: Diapositivas

1 / 68

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

26 de agosto de 2024 SEMESTRE ACADÉMICO 2024-B

CURSO: Matemática Financiera DOCENTE: Mg. Huber Orihuela Astete ESCUELA PROFESIONAL DE ECONOMÍA

GENERALIDADES

La Función Financiera en la Empresa :

La Función Financiera en la Empresa : Consecuente con el objetivo liquidez , deberá planear el flujo de fondos teniendo en cuenta los principales ingresos a caja: capital social, endeudamiento, venta al contado, cobro de créditos concedidos, etc., y los principales egresos de caja: adquisición de bienes, gastos del proceso productivo (sueldos, gastos de producción, gastos de ventas, administrativos, financieros, etc.)

Las situaciones presentadas anteriormente, se dan con mucha frecuencia en la empresa y en todo momento, por lo que la “función Financiera” está continuamente ante ese conflicto conocido como:

El Analista Financiero Es el protagonista del análisis financiero, las herramientas más completas y complejas (Software, maquinarias de última generación, etc.), pueden resultar inútiles, y conducir a resultados errados o a la toma de decisiones equivocadas, pura y exclusivamente por culpa del Analista. La eficiencia del analista financiero está en función directa de su creatividad, la cual es alimentado por sus conocimientos académicos y experiencia en el campo de las finanzas corporativas, microfinanzas y finanzas públicas.

El Analista Financiero En conclusión El análisis financiero es una conjunción de tres factores fundamentales:

El nivel de la magnitud del monto del préstamo estará determinado por la oferta y la demanda de dinero en la economía (oferta o demanda monetaria) y éstas, a su vez, dependen de la política monetaria y fiscal; cuando existe escasez de dinero en la economía su nivel de precio aumentará y cuando existe abundancia de dinero, su nivel de precio disminuirá. Adicionalmente, para este nivel también influyen las expectativas de los agentes económicos sobre el comportamiento futuro de la actividad económica. Todos estos factores determinan este nivel de precio.

Dinero: Se conoce comúnmente por aquello que puede ser utilizado como medio de intercambio, de tal forma que por una cantidad de este elemento se puede obtener ciertos bienes o servicios (Ayres, Jr. Frank). Desde este punto de vista, son llamados dinero: las monedas de metal, las monedas de papel (billetes), los cheques y las tarjetas de crédito (en general, llamado dinero plástico o dinero de plástico –es una tarjeta de plástico con una banda magnética–) Visa, MasterCard, etc., todas ellas pueden ser utilizadas como medio de intercambio para obtener productos o servicios.

Si hay poco dinero en una economía, aparece la recesión (existencia de bienes y servicios donde paradójicamente los habitantes en general no tienen la capacidad de compra). El caso opuesto, es cuando existe excedente de dinero en la economía, entonces aparece la inflación (escasez de ciertos bienes y servicios, lo cual conlleva al incremento constante de los precios). En este caso, un producto puede tener un precio en la mañana y otro mayor por la tarde. Tanto la recesión como la inflación son nocivas para la economía de un país. Por ello, el BCRP es la institución que debe proporcionar a nuestro país una oferta monetaria de acuerdo con las necesidades; en ese contexto, ésta debe ser independiente del manejo político del gobierno.

Inversión: Es la operación de colocar capitales en entidades financieras (dinero que se transforma en capital cuando con él producimos riqueza) con la finalidad de obtener ganancias, traducidas en beneficios económicos por depositar en instituciones que pagan un interés, trabajando su capital. Al realizar esta acción, se está invirtiendo su capital. Por lo general, invierten las personas naturales, empresas, instituciones y el gobierno

Al hacer estas inversiones buscan (Continuación):

3. Beneficios a corto plazo. Toda empresa trata de recuperar su inversión en el menor tiempo posible; ejemplo de ello se tiene a empresas que en corto tiempo recuperaron su inversión como: Telefónica y Luz del Sur. 4. Incrementar el valor de la inversión. Esto también puede suceder de forma casual; por ejemplo, el tener una casa destinada para vivienda en una zona urbana y en un momento determinado construyen frente a ella una Universidad o un Hospital, automáticamente pasa a ser valorizada esa casa como un predio comercial, lo que implica un aumento del valor monetario de la propiedad. 5. Ventajas fiscales. Son medidas que adopta un ente para propiciar el desarrollo de una zona determinada (frontera), y el sector productivo (exportaciones). Generalmente, el gobierno propicia este tipo de acciones con la finalidad de atraer inversiones a zonas pobres como son las de frontera y que pueden consistir en no cobrar impuestos a las empresas que inviertan en esos ámbitos.

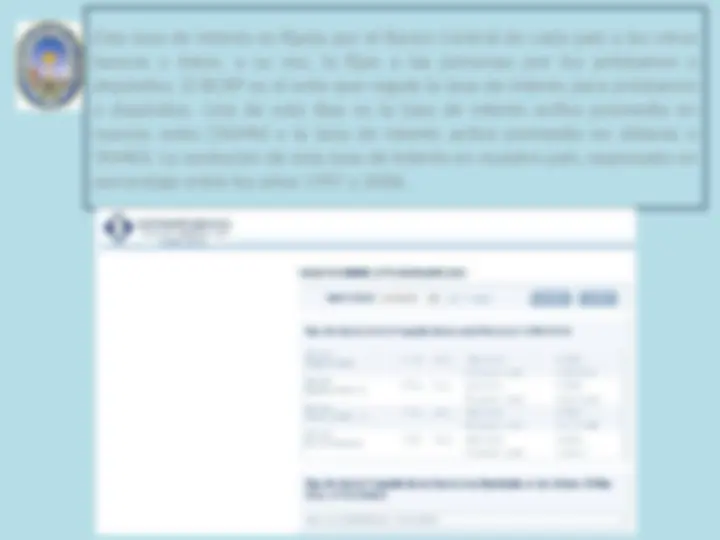

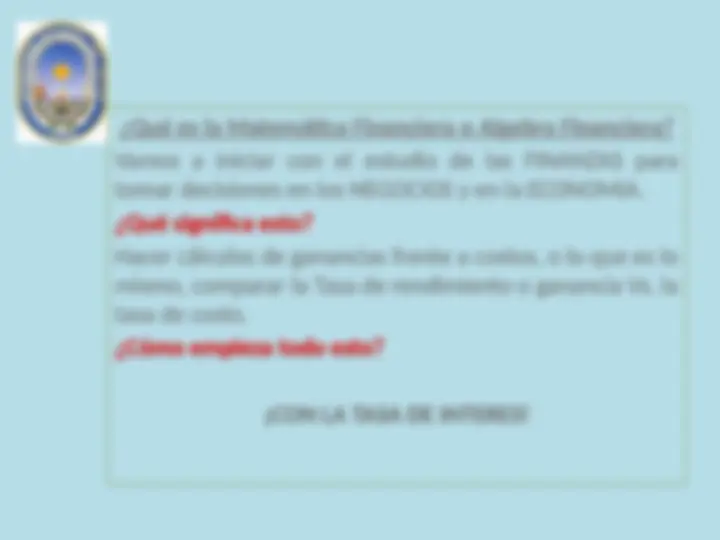

Crédito: Cuando se compra una casa se puede hacer de dos formas: con dinero propio, es decir, pagar al contado o al no contar con el dinero suficiente para cancelar el valor de la casa se puede hacer entrega de un pago inicial previo acuerdo de cancelar periódicamente la diferencia por un tiempo determinado. Lo que se hace es adquirir un préstamo. Esta operación es conocida como obtención de un crédito y de esta manera se cancela el valor de la casa. Cuando al valor de este préstamo se le aplica un factor llamado tasa de interés (precio del préstamo en el mercado financiero expresado en porcentaje) se está obteniendo el interés o costo del crédito que se paga por el valor del préstamo..