¡Descarga Herramientas Matemáticas para Análisis Financiero: Interés Simple y más Apuntes en PDF de Matemáticas Aplicadas solo en Docsity!

Matemática Financiera

Conjunto de herramientas matemáticas, las cuales permiten analizar cuantitativamente la viabilidad o factibilidad económica y financiera de los proyectos de inversión. Te ayudan mucho para la toma de decisiones.

Interés Simple

Fórmula de Interés

C = M + I

I = C - M

Fórmulas derivadas

M = C - I

Capital También se le denomina valor actual o presente del dinero, inversión inicial, hacienda Tiempo o plazo Es el que normalmente se especifica en el documento o contrato puede ser cualquier unidad de tiempo; días, meses, años, etc. Tasa de interés Es el precio del dinero que normalmente se indica en tanto por ciento (%), es una operación comercial donde se hace uso de un capital o de cualquier activo.

Tasa de interés:

Se define como la razón entre el Interés I y el capital C, por unidad de Tiempo.

su ecuación es:

i = I / C

TIPO DE INTERÉS:

Simple es el que devenga un capital sin tener en cuenta los intereses. Se le conoce como interés sobre interés COMPUESTO

Cual es la tasa de interés simple anual, si con Bs. 14.644, se liquida un préstamo de Bs. 14.000 en un plazo de 6 meses? I = M - C Ejm I = 14.644 – 14.000 I = Bs 644 El plazo en años n = ½ (6 meses), entonces si I = C i n, al despejar i, se tiene que i = I. C n = 644.

- 1/ = 644. = 0, 7000 = 0,092 x 100 = 9,2 % simple anual o i = I. C n = 644.

- 6 = 644. = 7,66 - 84000 = 7,66 -3^ x 100 i = 0,766 % simple mensual = 7,66 -

Es la diferencia entre el Valor Nominal o el Valor Actual o Efectivo de una deuda, es decir, la rebaja que se le hace al Valor Nominal de la misma para poder hacerla efectiva de inmediato o antes de su vencimiento. Es el cobro anticipado de un valor que se vence en el futuro.

DESCUENTO:

CLASES DE DESCUENTOS

DESCUENTO COMERCIAL

Es aquel en la

cual la cantidad a

descontar se

obtiene en base

a una tasa

cancelada a

interés simple

sobre el monto

nominal del

documento

descontado

DESCUENTO RACIONAL

Es el que se calcula sobre

el valor actual en base a

interés simple.

Es la acción de recibir o pagar hoy un dinero a cambio de una suma mayor comprometida para fecha futura, bajo las condiciones combinadas en el pagaré. DESCONTAR UN PAGARE TASA DE DESCUENTO Es el tanto por ciento de descuento, es decir, un porcentaje del Valor Nominal que deduce el prestamista al descontar el pagaré. PLAZO Es el término que se utiliza para expresar el período de duración del préstamo.

FORMULAS

Dc = N. d. n Descuento comercial Dc = N - A Descuento comercial N = A + Dc Valor Nominal N = Dc. d. n Valor Nominal Valor Nominal A = N (1 - d. n) Valor Actual A = N - Dc Valor Actual Tiempo o Plazo Tasa de Interés Tasa de Descuento Descuento comercial a Interés Simple N = A. 1 - d. n n = Dc. N. d i = d. 1 - n. d d = Dc . N. n Dr = A. i. n Descuento racional Descuento racional N = A (1+ i. n) Valor Nominal Dr = N. i. n. 1 + i. n Valor Nominal Tiempo o Plazo Tasa de Interés Tasa de Descuento Descuento racional a Interés Simple N = Dr(1+i. n) i. n n = Dr. A. i A = N. 1 + i. n i = Dr. A. n A = N - Dr Valor Actual

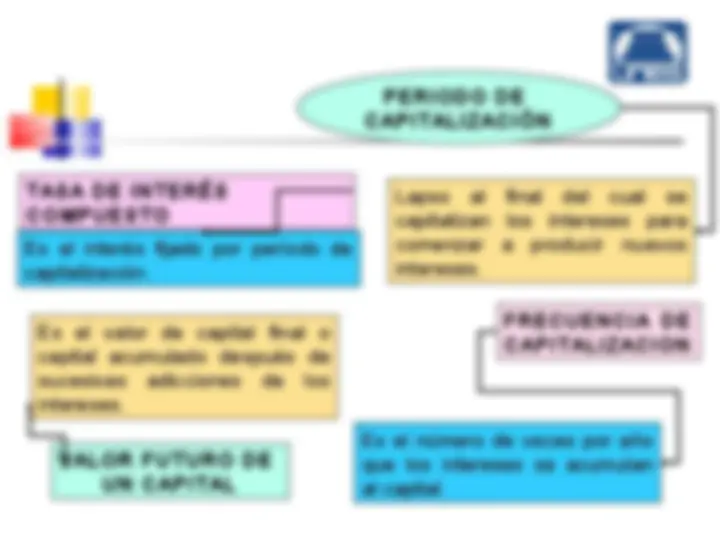

INTERES COMPUESTO

Son transacciones que abarca un período largo de tiempo, el cual consiste en que el capital aumente periódicamente y el interés convertible en capital también aumenta periódicamente durante el período de la transacción. Ejm: Bs. 200,00 al 20% mensual, genera Bs. 40,00; por lo tanto después del plazo, tendría Bs. 240,00; que para el próximo mes al 20%, genera un interés de Bs 48,00; teniendo un capital de Bs. 288,00.

INTERES COMPUESTO

El interés compuesto en aquellas transacciones que

abarcan un período largo de tiempo, puede ser

manejado de dos maneras:.

1.- A intervalos establecidos, el interés

vencido se paga mediante cheque u

cupones. El capital que produce los

intereses permanece sin cambio durante el

plazo de transacción. En este caso,

estamos tratando con interés simple.

2.- A intervalos establecidos, el interés es

agregado al capital, ( por ejemplo, en las

cuentas de ahorro). En este caso se dice

que el capital es capitalizable, o convertible

en capital, y, en consecuencia también gana

interés.

INTERES COMPUESTO

El capital aumenta periódicamente y el interés

convertible en capital también aumenta

periódicamente durante el período de transacción.