Personas naturales residentes fiscales

Impuesto sobre la renta y complementario

Formulario 210 - año gravable 2021

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

GENERALIDADES RENTA 2021 IMPUESTOS

Tipo: Guías, Proyectos, Investigaciones

1 / 135

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

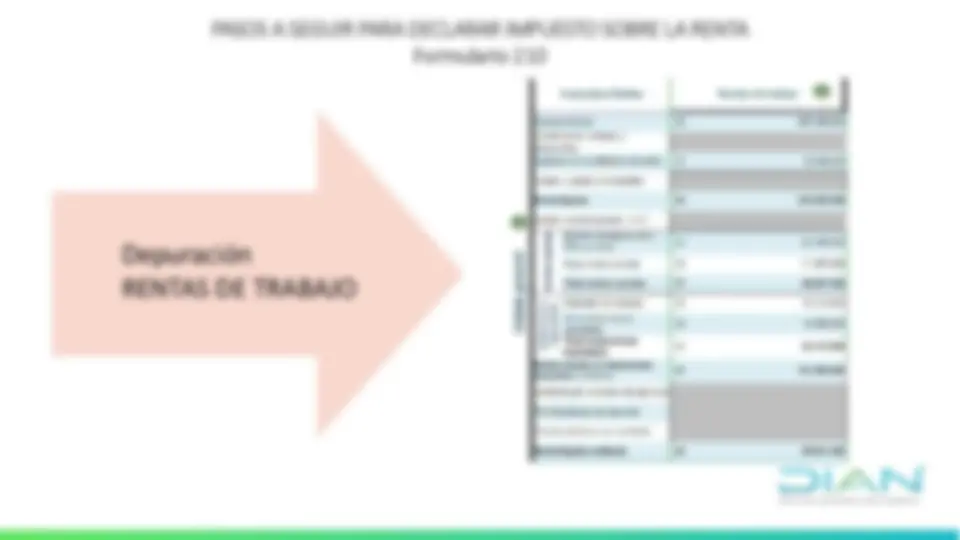

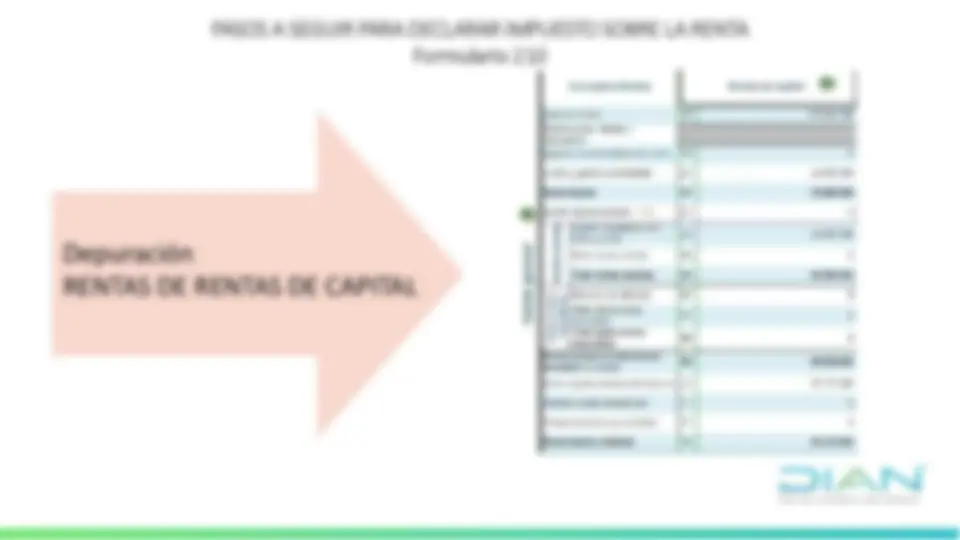

PASOS A SEGUIR PARA DECLARAR IMPUESTO SOBRE LA RENTA

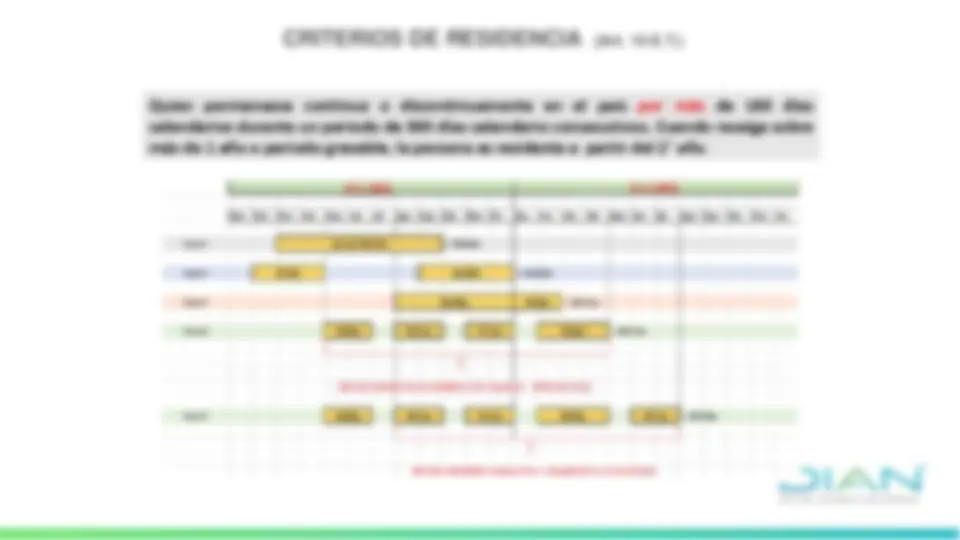

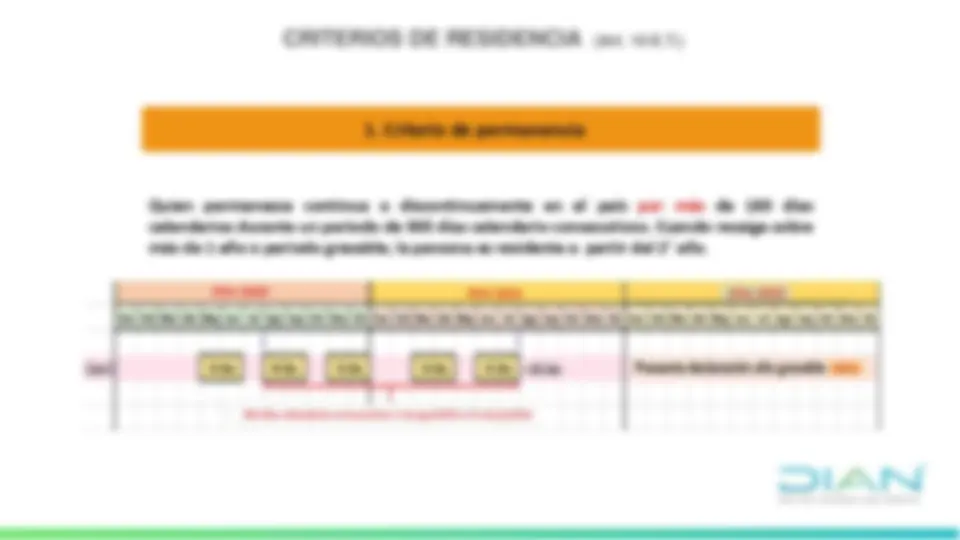

CRITERIOS DE RESIDENCIA (Art. 10 E.T.)

1. Criterio de permanencia **2. Criterio de servicio exterior del Estado Colombiano

CRITERIOS DE RESIDENCIA (Art. 10 E.T.)

CRITERIOS DE RESIDENCIA (Art. 10 E.T.)

1. Criterio de permanencia

CRITERIOS DE RESIDENCIA (Art. 10 E.T.)

1. Criterio de permanencia

CRITERIOS DE RESIDENCIA (Art. 10 E.T.)

1. Criterio de permanencia

CRITERIOS DE RESIDENCIA (Art. 10 E.T.)

1. Criterio de permanencia

3. Criterio de Control ➢Cuando habiendo sido requeridos por la DIAN no hayan acreditado su condición de residentes en el exterior; ➢ Cuando tengan residencia fiscal en un paraíso fiscal* (Decreto 1966 del 7 de octubre de 2014 ). **Decreto 2095 del 21 octubre 2014

4. Criterio respecto de la Familia y asiento principal de sus negocios en el país Ser nacionales y que durante el respectivo año o periodo gravable: a) Su cónyuge o compañero permanente no separado legalmente o los hijos dependientes menores de edad, tengan residencia fiscal en el país; o, b) El cincuenta por ciento ( 50 %) o más de sus ingresos sean de fuente nacional; o, c) El cincuenta por ciento ( 50 %) o más de sus bienes sean administrados en el país; o, d) El cincuenta por ciento ( 50 %) o más de sus activos se entiendan poseídos en el país; o CRITERIOS DE RESIDENCIA (Art. 10 E.T.)

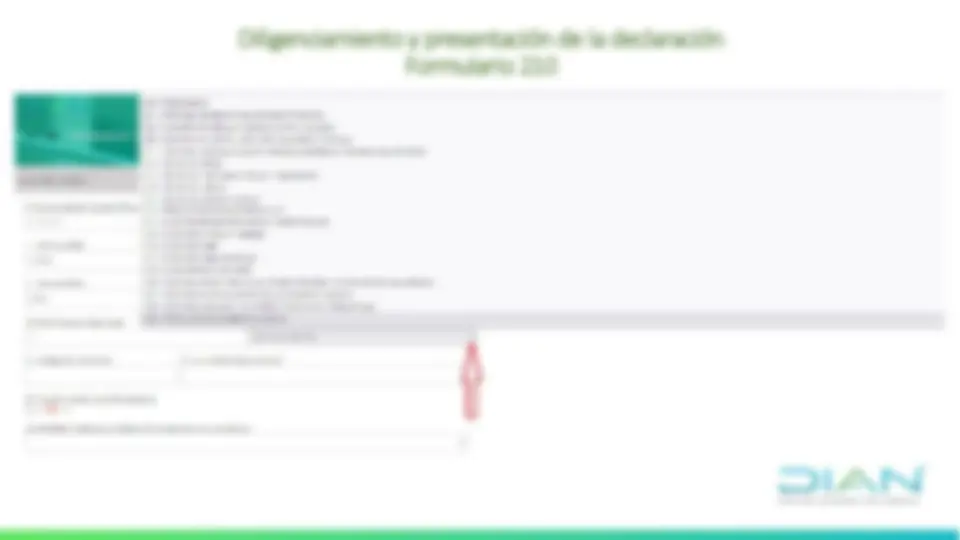

B. Determinar si debe declarar PASOS A SEGUIR PARA DECLARAR IMPUESTO SOBRE LA RENTA Formulario 210

Las personas naturales y sucesiones ilíquidas que no sean responsables del impuesto sobre las ventas - IVA, residentes en el país, siempre y cuando, en relación con el año 2021 cumplan la totalidad de los siguientes requisitos:

Articulo 1.6.1.13.2.7. DUR 1625/

Los contribuyentes personas naturales sin residencia y sucesiones ilíquidas de causantes no residentes no presentan declaración del impuesto sobre la renta y complementario (Formulario 110 ) cuando cumplan con alguno de los siguientes requisitos:

OFICIO 901902 - int 365 DE 2021 MARZO 10

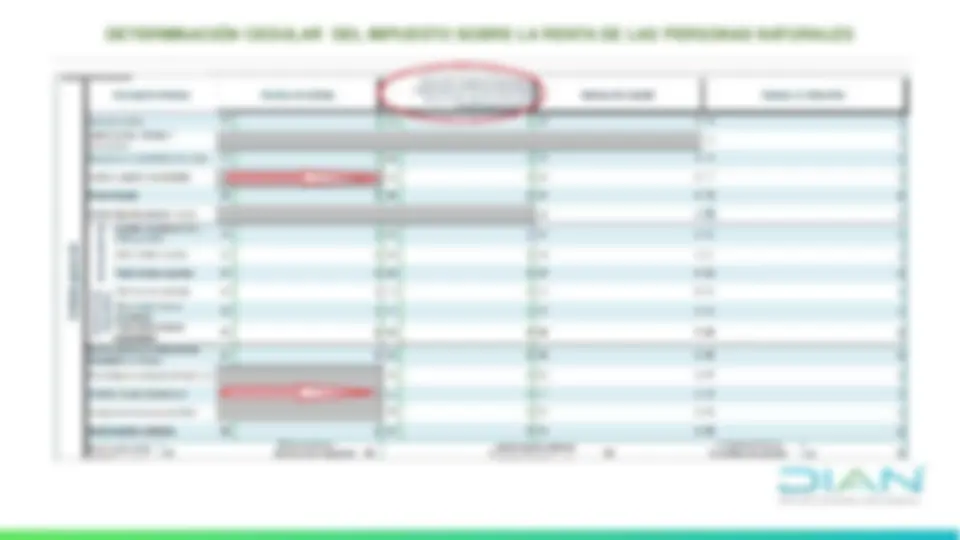

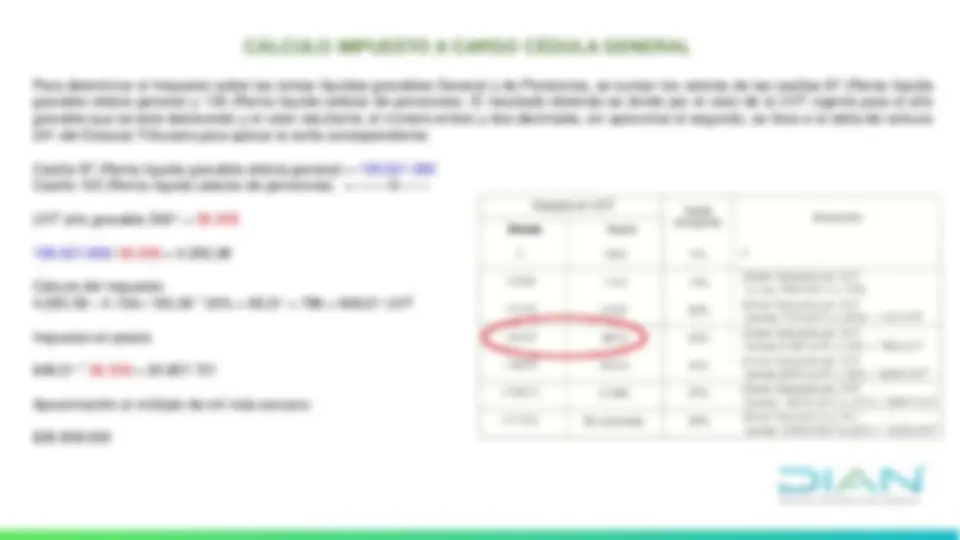

C. Determinar las cédulas que va a utilizar PASOS A SEGUIR PARA DECLARAR IMPUESTO SOBRE LA RENTA Formulario 210