¡Descarga Gestion de Proyectos y más Tesis en PDF de Ingeniería de Carreteras solo en Docsity!

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE CIENCIAS E INGENIERÍA

Aplicación de la simulación Monte Carlo para el control de ampliaciones de plazo y adicionales en obras públicas con base en un análisis de las obras ejecutadas en el distrito de San Isidro, periodo 2012-

TESIS PARA OPTAR EL TÍTULO PROFESIONAL DE INGENIERO CIVIL

AUTOR

Avila Chumpisuca, Jorge Eduardo

ASESOR

Mag. Ing. Bravo Salomon, Luis Humberto

Lima, Agosto del 2019

RESUMEN

La presente tesis tiene como finalidad la investigación del estado actual de las obras públicas ejecutadas por la municipalidad de San Isidro, enfocándose principalmente en el cumplimiento de los objetivos en términos de tiempo y costo, e identificar los riesgos asociados a las ampliaciones de plazo y adicionales, para posteriormente desarrollar una metodología mediante la aplicación de la simulación Monte Carlo, que se efectuará en cuatro obras ejecutadas por otra municipalidad, la de Miraflores. Esto es motivado por la existencia, en la actualidad, de obras públicas que no son planificadas correctamente, ya que se evidencian proyectos que no se completan dentro del plazo de ejecución establecido, así como también no cumplen con el presupuesto contractual. Así mismo, se aplicará la simulación Monte Carlo en obras públicas para analizar la probabilidad de éxito del proyecto y para reducir el impacto que los riesgos puedan tener en el plazo de ejecución y presupuesto contractual. En primera instancia, estos problemas conllevan a que el contratista a cargo de la ejecución de la obra solicite ampliaciones de plazo y adicionales a la entidad pública, desviando esfuerzos y recursos que deberían ser utilizados para el surgimiento de nuevos proyectos y, por lo tanto, no maximizando la eficiencia en la administración de los fondos públicos.

iii

ÍNDICE

vi

ÍNDICE DE TABLAS

vii ÍNDICE DE FIGURAS

- Capítulo 1: Introducción...................................................................................................... Pág.

- 1.1 Antecedentes

- 1.2 Justificación

- 1.3 Objetivos

- 1.3.1 Objetivos Generales

- 1.3.1 Objetivos Específicos

- 1.4 Metodología de investigación

- Capítulo 2: Planificación de proyectos públicos

- 2.1 Sistema nacional de programación multianual y gestión de inversiones

- 2.1.1 Programación multianual de inversiones

- 2.1.2 Formulación y evaluación

- 2.1.3 Ejecución..............................................................................................................

- 2.1.4 Funcionamiento

- 2.2 ¿Qué es la planificación de un proyecto?

- 2.3 Gestión del cronograma del proyecto

- 2.3.1 Planificar la gestión del cronograma

- 2.3.2 Definir las actividades

- 2.3.3 Secuenciar las actividades

- 2.3.4 Estimar la duración de las actividades

- 2.3.5 Desarrollar el cronograma

- 2.3.6 Controlar el cronograma

- 2.4 Gestión del costo del proyecto iv

- 2.4.1 Planificar la gestión de costos

- 2.4.2 Estimar los costos

- 2.4.3 Determinar el presupuesto

- 2.4.4 Controlar los costos

- 2.5 Ley de Contrataciones del Estado

- 2.5.1 Historia

- 2.5.2 Importancia de la Ley

- 2.5.3 Procedimientos de selección

- Capítulo 3: Riesgos en proyectos de construcción

- 3.1 ¿Qué es el riesgo en un proyecto de construcción?..........................................................

- 3.2 Gestión de riesgos en proyectos de construcción.............................................................

- 3.2.1 Planificación de la gestión de riesgos en proyectos de construcción

- 3.2.2 Identificación de riesgos en proyectos de construcción

- 3.2.3 Análisis cualitativo de riesgos en proyectos de construcción

- 3.2.4 Análisis cuantitativo de riesgos en proyectos de construcción

- 3.2.5 Plan de respuestas al riesgo en proyectos de construcción.....................................

- 3.2.6 Monitoreo y control de la gestión de riesgos del proyecto

- 3.3 Método Monte Carlo

- 3.3.1 Historia.................................................................................................................

- 3.3.2 Descripción del método

- 3.3.3 Distribución de probabilidad

- 3.3.4 Ventajas y desventajas

- Capítulo 4: Estado actual de las obras públicas en San Isidro v

- 4.1 Funciones de los gobiernos regionales y locales

- 4.2 Información sobre ampliaciones de plazo y adicionales en obras públicas

- 4.2.1 Ampliaciones de plazo en la municipalidad de San Isidro

- 4.2.2 Adicionales en la municipalidad de San Isidro

- Capítulo 5: Aplicación de la simulación Monte Carlo en el cronograma

- 5.1 Consideraciones para la aplicación

- 5.2 Aplicación de la simulación Monte Carlo

- 5.3 Resultados de la simulación...........................................................................................

- Capítulo 6: Aplicación de la simulación Monte Carlo en el presupuesto

- 6.1 Consideraciones para la aplicación

- 6.2 Aplicación de la simulación Monte Carlo

- 6.3 Resultados de la simulación...........................................................................................

- Capítulo 7: Conclusiones y recomendaciones

- 7.1 Conclusiones

- 7.2 Recomendaciones

- Bibliografía

- Tabla 1 Presupuesto del sector público para el año fiscal Pág.

- Tabla 2 Presupuesto del sector público para el año fiscal

- Tabla 3 Topes de procedimientos selección para el año fiscal

- Tabla 4 Riesgos claves que influencian en los objetivos de un proyecto de construcción

- Tabla 5 Información de ampliaciones de plazo en la municipalidad de San Isidro

- Tabla 6 Información de adicionales en la municipalidad de San Isidro

- Tabla 7 Obras de la municipalidad de Miraflores para aplicación en plazo de ejecución

- Tabla 8 Variaciones en actividades críticas de obra N°01

- Tabla 9 Variaciones en actividades críticas de obra N°02

- Tabla 10 Variaciones en actividades críticas de obra N°03

- Tabla 11 Variaciones en actividades críticas de obra N°04

- Tabla 12 Probabilidades de plazos de ejecución en obra N°01

- Tabla 13 Probabilidades de plazos de ejecución en obra N°02

- Tabla 14 Probabilidades de plazos de ejecución en obra N°03

- Tabla 15 Probabilidades de plazos de ejecución en obra N°04

- Tabla 16 Obras de la municipalidad de Miraflores para aplicación en presupuesto

- Tabla 17 Variaciones en costos de la obra N°01

- Tabla 18 Variaciones en costos de la obra N°02

- Tabla 19 Variaciones en costos de la obra N°03

- Tabla 20 Variaciones en costos de la obra N°04

- Tabla 21 Probabilidades de presupuestos totales en obra N°01

- Tabla 22 Probabilidades de presupuestos totales en obra N°02

- Tabla 23 Probabilidades de presupuestos totales en obra N°03

- Tabla 24 Probabilidades de presupuestos totales en obra N°04

- Figura 1 La planificación de un proyecto y su sistema de control Pág.

- Figura 2 Relaciones de precedencia

- Figura 3 Ejemplo de cronograma de un proyecto

- Figura 4 Incidencia de impactos relacionados con el cliente

- Figura 5 Incidencia de impactos relacionados con los proyectistas

- Figura 6 Incidencia de impactos relacionados con los contratistas

- Figura 7 Incidencia de impactos relacionados con los subcontratistas y proveedores

- Figura 8 Incidencia de impactos relacionados con las agencias gubernamentales

- Figura 9 Incidencia de impactos por problemas exteriores

- Figura 10 Asignación de distribución triangular en actividades críticas de obra N°01

- Figura 11 Asignación de distribución triangular en actividades críticas de obra N°02

- Figura 12 Asignación de distribución triangular en actividades críticas de obra N°03

- Figura 13 Asignación de distribución triangular en actividades críticas de obra N°04

- Figura 14 Simulación Monte Carlo para plazo de ejecución en obra N°01

- Figura 15 Curva acumulada de plazo de ejecución de obra N°01

- Figura 16 Curva acumulada de plazo de ejecución de obra N°02

- Figura 17 Curva acumulada de plazo de ejecución de obra N°03

- Figura 18 Curva acumulada de plazo de ejecución de obra N°04

- Figura 19 Asignación de distribución triangular en costos de obra N°01

- Figura 20 Simulación Monte Carlo para presupuesto total de obra N°01

- Figura 21 Curva acumulada de presupuesto total de obra N°01

- Figura 22 Curva acumulada de presupuesto total de obra N°02

- Figura 23 Curva acumulada de presupuesto total de obra N°03

- Figura 24 Curva acumulada de presupuesto total de obra N°04

el diseño, problemas burocráticos y cambios en la demanda del cliente (Baghdadi & Kishk, 2015). La gestión de riesgos en un proyecto tiene como objetivo disminuir la probabilidad y el impacto de los eventos negativos en el proyecto (PMI, 2017). El método de simulación Monte Carlo ha sido usado en diferentes campos. Se utilizó, por ejemplo, para evaluar las incertidumbres en la inversión de una nueva planta de energía que reduce las emisiones de CO2 en Reino Unido (Di Lorenzo, Pilidis, Witton & Probert, 2012). En el área de la gestión de proyectos, la simulación Monte Carlo puede cuantificar los efectos del riesgo y la incertidumbre en los cronogramas y presupuestos (Kwak & Ingall, 2007). 1.2 Justificación Actualmente en el Perú, las ampliaciones de plazo y adicionales forman parte de un problema generalizado en muchas construcciones ya que no se han invertido mayores esfuerzos en analizar cuidadosamente los riesgos presentes en el cronograma y presupuesto. Al presentarse este problema, el Estado es el principal afectado, ya que destinará cantidades de dinero que no han sido planificadas previamente, reduciendo así el presupuesto para otros proyectos. La aplicación de métodos mundialmente conocidos que faciliten la incorporación del riesgo en la etapa de planificación de proyectos va a permitir identificar, cuantificar y controlar los posibles inconvenientes que puedan ocurrir durante la fase de construcción de una obra y desarrollar adecuadas respuestas para minimizar los efectos de los impactos negativos generados. 1.3 Objetivos 1.3.1 Objetivos generales

El objetivo general de la presente investigación es mostrar un planteamiento para reducir la ocurrencia de ampliaciones de plazo y adicionales en obras contratadas por el Estado mediante la cuantificación del riesgo, con base en un análisis de obras ejecutadas en el

distrito de San Isidro, a través de la aplicación de la simulación Monte Carlo en los cronogramas y presupuestos de obras ejecutadas en Miraflores.

1.3.2 Objetivos específicos Informar sobre el ámbito bajo el cual se desarrollan las inversiones públicas en el Perú, el ciclo del nuevo sistema Invierte.pe y la ley de contrataciones del Estado. Mostrar los pasos a seguir para desarrollar una adecuada gestión del tiempo, costos y riesgos, durante la planificación de una obra pública. Analizar las obras ejecutadas por la municipalidad de San Isidro e identificar los principales riesgos causantes de ampliaciones de plazo y adicionales. Desarrollar una metodología que permita la cuantificación de los riesgos mediante la aplicación de la simulación Monte Carlo, con base en el análisis desarrollado a las obras de la municipalidad de San Isidro, de una forma sencilla en los cronogramas y presupuestos de distintas obras públicas.

1.4 Metodología de investigación La metodología de trabajo que se seguirá en esta memoria es la siguiente: En primer lugar, se necesita recopilar e investigar bibliografía respecto al tema. Por ello, se ha dispuesto incluir los capítulos 2 y 3 que permitan definir conceptos y tener un conocimiento previo a la aplicación del método. El segundo capítulo contiene el marco teórico de la planificación de proyectos públicos en el Perú, se describen las leyes que forman parte del proceso de ejecución de proyectos de infraestructura, así como dos de las diez áreas de conocimiento de la guía de los fundamentos para la dirección de proyectos (PMBOK, por sus siglas en inglés): la gestión del cronograma del proyecto y gestión de los costos del proyecto.

CAPÍTULO 2: PLANIFICACIÓN DE PROYECTOS PÚBLICOS

2.1 Sistema nacional de programación multianual y gestión de inversiones

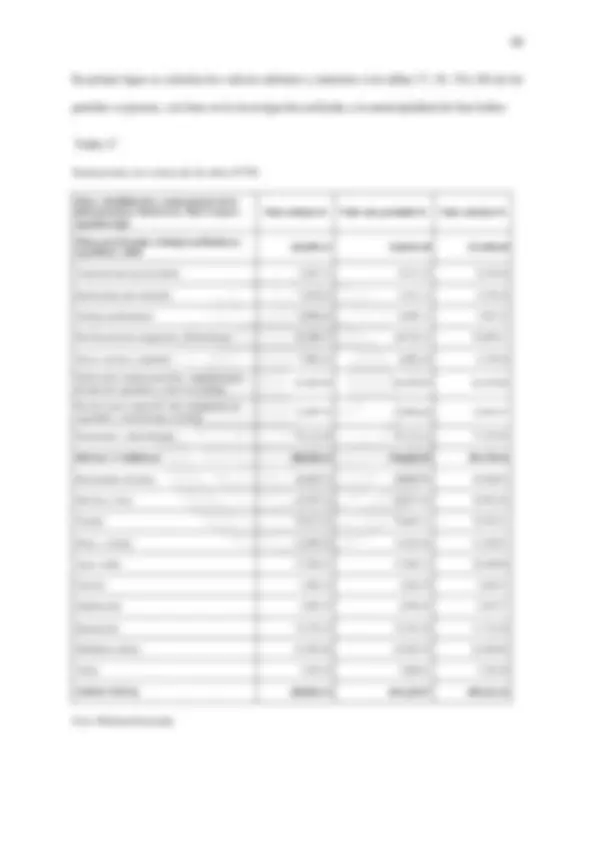

Actualmente el Perú dispone, cada año fiscal, de un presupuesto para gastos en el sector público, aprobado por el presidente de la república y el congreso. A manera de ejemplo, se puede hacer una comparación entre el presupuesto anual del año 2018 y 2019: Tabla 1 Tabla 2 Presupuesto del sector público Presupuesto del sector público para el año fiscal 2018. para el año fiscal 2019. AÑO FISCAL 2018 AÑO FISCAL 2019 GOBIERNO CENTRAL SOLES GOBIERNO CENTRAL SOLES Correspo Gobierno Nacionalndiente al 115,381,884,467.00 Correspondiente al Gobierno Nacional 118,290,269,765. Gastos corrientes 71,393,914,213.00 Gastos corrientes 74,703,405,177. Gastos de capital 32,108,028,917.00 Gastos de capital 28,298,081,531. Servicio de la deuda 11,879,941,337.00 Servicio de la deuda 15,288,783,057. DESCENTRALIZADAS^ INSTANCIAS NUEVOS SOLES DESCENTRALIZADAS^ INSTANCIAS NUEVOS SOLES Correspondiente a los Gobiernos Regionales 25,751,070,978.00 Correspondiente a los Gobiernos Regionales 2 9,853,286,298. Gastos corrientes 21,200,299,724.00 Gastos corrientes 22,620,949,526. Gastos de capital 4,287,273,805.00 Gastos de capital 6,926,485,944. Servicio de la deuda 263,497,449.00 Servicio de la deuda 305,850,828. Corres Gobiernos Localespondiente a los 16,025,792,206.00 Correspondiente a los Gobiernos Locales 19,930,851,181. Gastos corrientes 10,641,317,798.00 Gastos corrientes 11,286,922,387. Gastos de capital 5,095,347,350.00 Gastos de capital 8,289,344,021. Servicio de la deuda 289,127,058.00 Servicio de la deuda 354,584,773. TOTAL S/. 157,158,747,651.00 TOTAL S/. 168,074,407,244. Nota. Tomado del artículo 1, Ley N° 30693 de Nota. Tomado del artículo 1, Ley N° 30879 de presupuesto del sector público para el año fiscal 2018. presupuesto del sector público para el año fiscal 2019.

A través de estas cifras, es válido concluir que se cuenta con más recursos públicos (6.95% más con respecto al presupuesto para el año 2018) para impulsar y desarrollar proyectos en los tres niveles de gobierno. Es por esto que se necesita tener un mejor manejo de las

variantes que definen al proyecto y conocer todos los procesos que permitirán cumplir con el objetivo planteado.

Cuando una entidad pública desea realizar una inversión en cualquier tipo de proyecto, se debe seguir una serie de fases que establece el nuevo sistema nacional de programación multianual y gestión de inversiones (Invierte.pe), el cual es un sistema administrativo creado bajo el decreto legislativo N°1252, publicado el 01 de diciembre de 2016 y puesto en vigencia desde el 24 de febrero de 2017, un día después de publicado su reglamento. La promulgación de este nuevo sistema deroga la ley N° 27293 del sistema nacional de inversión pública (SNIP) y sus modificaciones posteriores. Cabe resaltar que la última modificación del decreto legislativo N° 1252 se produjo mediante decreto legislativo N°1432 el 16 de septiembre de 2018 y el reglamento actual vigente se publicó mediante decreto supremo N° 284-2018-EF el 09 de diciembre de 2018.

La necesidad de la creación de este nuevo sistema se debe a que anteriormente los proyectos de inversión pública (sin distinción alguna) culminaban luego de pasar por un proceso largo y no eficaz (pre-inversión, inversión, post-inversión). Por ejemplo, la primera fase del SNIP era la pre-inversión donde se evaluaban muchos aspectos relacionados al proyecto, así como la elaboración de perfiles y estudios de pre-factibilidad y factibilidad que pueden durar años. A diferencia de Invierte.pe que establece procesos más simples dependiendo de la magnitud de la inversión a realizar, así como la diferenciación de proyectos que pueden ser considerados recurrentes y así estandarizarlos para reducir el tiempo de formulación y evaluación. Cabe resaltar que este nuevo sistema permite una autonomía plena a los gobiernos regionales y locales para emprender proyectos que se encuentren dentro de sus zonas territoriales competentes.

b) Inversión de ampliación marginal de la obra civil: cuando se incrementa el activo no financiero de una entidad, pero no se modifica la capacidad de producción de servicios de una unidad productora^2 (UP). Por ejemplo, la construcción de barandas de seguridad en un parque contribuye a aumentar el valor del patrimonio perteneciente a la zona territorial, así como el cierre de la brecha respectiva (seguridad). c) Inversión de ampliación marginal para la adquisición de terrenos: este tipo de inversión se debe realizar, recomendablemente, cuando se quiere adquirir un terreno siempre y cuando esté asociado a un futuro proyecto de inversión registrado en la cartera de inversiones del PMI. d) Inversión de ampliación marginal por liberación de interferencias: son las inversiones que involucren una eliminación o reubicación de redes de servicios públicos como por ejemplo agua, desagüe, electricidad, etc. Esto se origina para facilitar un futuro proyecto de inversión que se encuentra en la etapa de formulación y evaluación.

- Inversiones de reposición: se aplica para cualquier activo que ha cumplido con su vida útil y se le reemplaza por otros que cumplan la misma función de producción de bienes o servicios públicos siempre y cuando no aumenten su capacidad. Por ejemplo, la reposición de vehículos patrulleros que se encuentran en pésimas condiciones para el resguardo de zonas territoriales.

- Inversiones de rehabilitación: inversión que se aplica para cualquier activo que forma parte de una unidad productora (UP) siempre y cuando tenga como propósito devolverlo a su estado original y no altere su uso ni la capacidad de producción de la

(^2) Es la agrupación de infraestructura, equipos, personal, capacidades de gestión, entre otros que, relacionados entre sí, tienen la capacidad de proveer bienes y/o servicios públicos.

UP a la que pertenece. Por ejemplo, la rehabilitación de veredas que se encuentran con rajaduras en un parque.

- Otros gastos de capital: Se les nombra así a las inversiones menores que cumplen un rol secundario y no contribuyen al cierre de brechas enmarcadas estratégicamente por los sectores, gobiernos regionales y locales. Por ejemplo, la compra de lapiceros o útiles de limpieza para una municipalidad siguen otros procedimientos y no forman parte del sistema nacional de programación multianual y gestión de inversiones (Invierte.pe).

Como conclusión, la principal diferencia entre los proyectos de inversión y las IOARR es que los primeros se enfocan en la totalidad de una unidad productora, modificando su capacidad de producción de servicios públicos. Mientras que, por otro lado, las IOARR se centran en un activo perteneciente a la unidad productora y generalmente no modifica la capacidad de producción de esta, a excepción de las inversiones de optimización y de ampliación marginal de servicios. Los otros gastos que no contribuyen al cierre de brechas pueden denominarse como gastos de capital.

El ciclo que propone el nuevo sistema Invierte.pe consta de una programación multianual de inversiones (PMI), formulación y evaluación, ejecución y funcionamiento, que están descritos en el reglamento (decreto supremo N° 284-2018-EF) del decreto legislativo N° 1252 que crea el sistema nacional de programación multianual y gestión de inversiones:

2.1.1 Programación multianual de inversiones

La programación multianual se debe realizar para una extensión de 3 años calculados desde el año siguiente al cual se hace la programación. Primero, el sector^3 define los indicadores de

(^3) Para efecto del sistema nacional de programación multianual y gestión de inversiones, existen 30 sectores que se encuentran bajo responsabilidad de un ministerio u organismo constitucionalmente autónomo.

750 UIT^4 , con el fin de realizar un análisis técnico y económico, solo es suficiente una ficha técnica simplificada aprobada por el sector correspondiente. Por otro lado, si el proyecto es estandarizable con un monto de inversión menor o igual a 15 000 UIT, se elabora una ficha técnica estándar aprobado por el sector correspondiente. Para otros proyectos que no estén contemplados en lo descrito anteriormente, se elabora una ficha técnica o estudio a nivel de perfil.

Para el registro de las IOARR en el banco de inversiones, se diferencian a aquellas cuyo monto de inversión sobrepasan los 75 UIT. Si es menor o igual se registran de forma simplificada en el formato N°02 de la directiva para la formulación y evaluación y se llena solo la sección “A” y “E”, mientras que si sobrepasan los 75 UIT se llenan desde la sección “A” hasta la “D” (registro completo).

Es importante mencionar que el encargado de la elaboración de la ficha técnica o estudio de pre-inversión respectivo es la unidad formuladora (UF) correspondiente del sector, GR o GL, así como el registro de la inversión en el banco de inversiones. Esta fase termina con la evaluación y manifestación de viabilidad de la UF.

2.1.3 Ejecución

Esta fase comprende dos etapas: la elaboración del expediente o documento equivalente para los proyectos de inversión o IOARR, así como la ejecución física de la inversión correspondiente. El expediente debe estar dimensionado respecto a lo establecido en la ficha técnica registrada o estudio de pre inversión respectivo. Una vez evaluado el expediente, la UF procede con su aprobación y la información resultante es registrada por la unidad ejecutora de inversiones (UEI) en el banco de inversiones. Si existiese una modificación en el proyecto, ésta debe ser inscrita en el banco de inversiones previamente a su ejecución y no

(^4) La unidad impositiva tributaria (UIT) para el año fiscal 2019 tiene un valor de S/. 4,200.

debe alterar la concepción técnica y dimensionamiento comprendidos en la ficha técnica o estudio de pre inversión, así como no debe alterar los plazos establecidos para otros proyectos de inversiones.

Una vez finalizada la ejecución física y financiera de la inversión, la UEI procede a entregar los activos generados a la entidad titular responsable de ellos o a la responsable del funcionamiento de los servicios generados. Por último, se efectúa la liquidación y la UEI registra el cierre de la inversión en el banco de inversiones.

2.1.4 Funcionamiento

Finalmente, en la fase de funcionamiento se operan y mantienen los activos generados por la ejecución del proyecto de inversión o IOARR. El responsable de realizar estas funciones es la entidad titular de los activos. Cada año la entidad debe hacer reportes sobre sus estados y remitirlo a la OPMI del Sector competente, GR o GL.

2.2 ¿Qué es la planificación de un proyecto?

Un proyecto se define como un esfuerzo eventual que se lleva a cabo para crear un producto, servicio o resultado único. El proyecto tiene un comienzo y un fin definido. Existen varias formas de cerrar un proyecto, como, por ejemplo, cuando se cumplen con los objetivos trazados al inicio del mismo o cuando estos no puedan ser cumplidos y también cuando el cliente o dueño desea terminarlo. Entre los ejemplos de proyectos podemos incluir a los que desarrollan un nuevo producto, servicio o resultado, la realización de un trabajo de investigación, la construcción de un edificio, la puesta en marcha, mejoramiento o fortalecimiento de los procesos de negocios existentes, etc. (PMI, 2017).

Planificar un proyecto es una forma de establecer los objetivos de la empresa, y comprende el establecimiento de las políticas, los procedimientos y programas necesarios para su