¡Descarga gestion financiera AYF y más Ejercicios en PDF de Fundamentos de Administración y Gestión solo en Docsity!

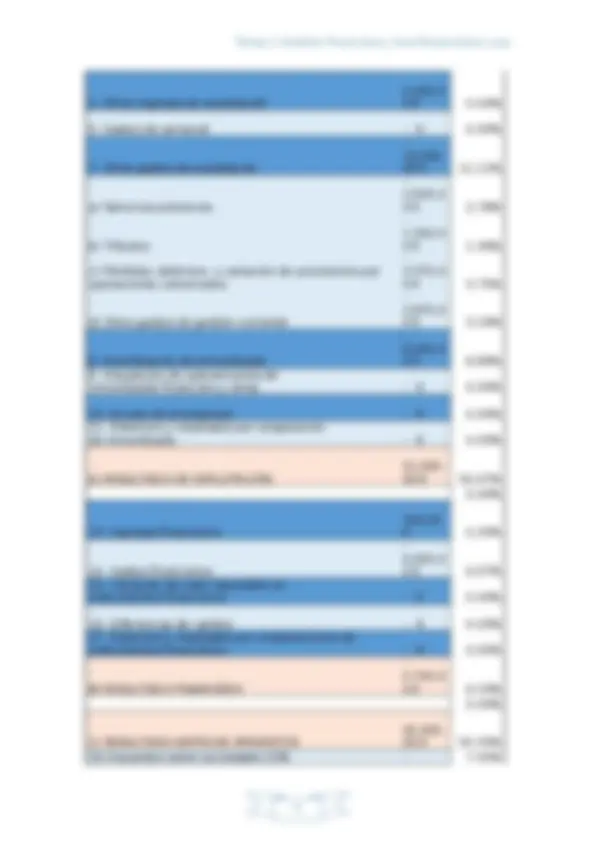

1.- Realiza un análisis patrimonial vertical de los estados contables suministrados. Activo: ACTIVO 202x % V A) ACTIVO NO CORRIENTE 258.000,00 € 88,05% II) INMOVILIZADO MATERIAL 258.000,00 € 88,05% Construcciones 200.000,00 € 68,26% Maquinaria 40.000,00 € 13,65% Utillaje 12.000,00 € 4,10% Mobiliario 14.000,00 € 4,78% Amortización acumulada inmovilizado material

8.000,00 € 2,73% B) ACTIVO CORRIENTE 35.000,00 € 11,95% I) EXISTENCIAS 15.000,00 € 5,12% Mercaderías 15.000,00 € 5, 2% II) DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR 15.000,00 € 5,12% Clientes por ventas y prestación de servicios 15.000,00 € 5,12% VI) EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES 5.000,00 € 1,71% Bancos cuenta corriente, euros 5.000,00 € 1,71% TOTAL ACTIVO (A+B) 293.000, € 100,00% A) ACTIVO NO CORRIENTE B) ACTIVO CORRIENTE 0.00% 50.00% 100.00%

Activo

Según el analisis patrimonial vertical anterior, a primera vista se puede observar la gran diferencia entre las masas patrimoniales de activo, ya que el activo corriente representa un 11,95 % frente al activo no corriente con un 88,05 %. La partida con mayor peso en el activo no corriente, es la partida de la construcciones con un 68,26%. Un porcentaje mucho mayor con respecto al resto de partidas (maquinaria, utillaje, mobiliario y amortización acumulada inmovilizado material). Dentro del activo corriente, las partidas más significativas son las de existencias y deudores comerciales y otras cuentas a cobrar. Ambas partidas representan la práctica totalidad del activo corriente con un 5,12% cada una frente al 1,71% del efectivo de la empresa. Patrimonio Neto y Pasivo: PATRIMONIO NETO Y PASIVO 202x % V A) PATRIMONIO NETO 125.000,00 € 42,66% A-1) Fondos Propios 100.000,00 € 34,13% I) Capital 100.000,00 € 34,13% Capital Social 100.000,00 € 34,13% III) Reservas 25.000,00 € 8,53% Reserva Legales 25.000,00 € 8,53% B) PASIVO NO CORRIENTE 133.000,00 € 45,39% II) DEUDAS A LARGO PLAZO 133.000,00 € 45,39% Deudas con entidades de crédito 133.000,00 € 45,39% C) PASIVO CORRIENTE 35.000,00 € 11,95% II) DEUDAS A CORTO PLAZO 18.000,00 € 6,14% Deudas con entidades de crédito 18.000,00 € 6,14% IV) ACREEDORES COMERCIALES Y OTRAS CUENTAS A PAGAR 17.000,00 € 5,80% Proveedores 17.000,00 € 5,80% TOTAL PASIVO Y PATRIMONIO NETO (A+B+C) 293.000, € 100,00%

- Otros ingresos de explotación 4.000, 0 € 4,44%

- Gastos de personal - € 0,00%

Otros gastos de explotación

10.000, 00 € 11,11% a) Servicios exteriores 2.500, 0 € 2,78% b) Tributos 1.250, 0 € 1,39% c) Pérdidas, deterioro y variación de provisiones por operaciones comerciales 3.375, 0 € 3,75% d) Otros gastos de gestión corriente 2.875, 0 € 3,19%Amortización de Inmovilizado

8.000, 0 € 8,89%- Imputación de subvenciones de inmovilizado financiero y otras - € 0,00%

- Exceso de provisiones - € 0,00%

- Deterioro y resultados por enajenación de inmovilizado - € 0,00% A) RESULTADO DE EXPLOTACIÓN 51.000, 00 € 56,67% 0,00%

- Ingresos financieros 300, € 0,33%

Gastos financieros

6.000, 0 € 6,67%- Variación de valor razonable en instrumentos financieros - € 0,00%

- Diferencias de cambio - € 0,00%

- Deterioro y resultados por enajenaciones de instrumentos financieros - € 0,00% B) RESULTADO FINANCIERO 5.700, 0 € 6,33% 0,00% C) RESULTADO ANTES DE IMPUESTOS 45.300, 00 € 50,33% 18.Impuestos sobre sociedades 15% - 7,55%

6.795, 0 € 0,00% D) RESULTADO DEL EJERCICIO 38.505, 00 € 42,78% CALCULAR PORCENTAJES Y EXPLICACION. 2.- Realiza un análisis financiero, calculando y estableciendo cuál es el ideal de: Ratio de solvencia: Activo corriente/ Pasivo corriente. Ratio solvencia= 35.000/35000= 1 Cuando el valor se encuentra entre 1,5 y 2 signfica que la empresa tiene una liquidez correcta. Siendo 2 el valor idóneo. En este caso al ser igual a 1 este ratio indica que el fondo de maniobra es positivo, aunque su liquidez no es la adecuada ya que no se encuentra entre los parámetros 1,5 y 2. Ratio de tesorería: Efectivo/ Pasivo Corriente Ratio de tesorería= 5000/ 35.000= 0, Cuando se encuentra entre 0,1 y 0,3 significa que la empresa tiene una tesorería correcta, tiene suficiente líquido para cubrir sus pasivos a corto plazo. Ratio de autonomía financiera: Patrimonio Neto/ Recursos Ajenos Ratio de autonomía financiera: 125.000 / (133.000+35.000)= 0, Cuando el valor es menor de 1,5 como sería este caso, significa que la empresa se encuentra descapitalizada. Cuanto menor sea el valor del ratio, estaremos ante una situación financiera cada vez más arriesgada. Esto se produce porque sus recursos ajenos van consumiendo paulatinamente su patrimonio neto. Ratio de endeudamiento total= Recursos Ajenos / Patrimonio Neto Ratio de endaudamiento total= 168.000/ 125000 = 1, En este caso su valor es mayor que 0,7 lo que significa que el volumen de deudas es excesivo, perdiendo la empresa autonomía frente a terceros. Se puede producir lo que se denomina descapitalización tal como indicaba anteriormente el ratio de autonomía financiera.

4.- Elabora un informe detallado comentando los resultados obtenidos en los puntos anteriores. Deberás: Comentar cada uno de los resultados obtenidos, interpretando el resultado. Explicar en qué situación se encuentra la empresa y hacer la representación gráfica del fondo de maniobra. Suponiendo que esta empresa se dedica a "43.2. Instalaciones eléctricas, de fontanería y otras instalaciones en obras de construcción" (grandes y medianas empresas 2016), compara los ratios del sector con los obtenidos y obtén conclusiones. Detecta la necesidad de financiación/inversión que más conviene a la empresa. La elaboración de este informe consiste en la interpretación de los datos obtenidos a través de la realización del análisis de los estados financieros de la empresa. Tras haber realizar los análisis del balance, de la cuenta de resultados, así como la elaboración de los diferentes ratios, elaboramos el informe a raíz de los datos obtenidos. Situación de liquidez a corto plazo: Interpretando la información obtenida a través del ratio de tesorería: El ratio de tesorería cuando se encuentra entre 0,1 y 0,3 significa que la empresa tiene una tesorería correcta. En este caso su valor es de 0,1428, por lo que al encontrarse entre estos valores su tesorería es correcta, es decir, que tiene suficientes activos líquidos para cubrir sus pasivos a corto plazo. Situación de solvencia a largo plazo: Cuando el valor se encuentra entre 1,5 y 2 signfica que la empresa tiene una liquidez correcta. Siendo 2 el valor idóneo. En este caso al ser igual a 1 este ratio indica que el fondo de maniobra es positivo pero al no encontrarse entre los valores ideales es demasiado justa, ya que posee los activos corrientes justos para financiar sus pasivos corrientes (aunque lo ideal sería que ese valor estuviera comprendido entre 1,5 y 2). Además es importante tener en cuenta que el fondo de maniobra en este caso es igual a 0 por lo que es posible que la empresa no pueda hacer frente a sus obligaciones a corto plazo, o se encontrará en una situación muy justa, financieramente hablando. Con un fondo de maniobra igual a cero, la empresa estaría financiando parte de sus activos corrientes que están permanentemente invertidos en el ciclo de explotación con recursos a corto plazo, lo que puede ocasionar que, en momentos determinados, no se pueda hacer frente a los pagos originados por dichos recursos.

La representación de las masas patrimoniales sería la siguiente: 1 €240,000. €250,000. €260,000. €270,000. €280,000. €290,000. €300,000. Activo corriente Activo no corriente

ACTIVO

1 €- €50,000. €100,000. €150,000. €200,000. €250,000. €300,000. Patrimonio neto Pasivo no corriente Pasivo corriente

Patrimonio neto y pasivo

En este apartado del análisis comparamos, fundamentalmente, las partidas de Patrimonio Neto y Pasivo. El primer ratio a considerar es el de autonomía financiera, el cúal nos da una idea de la dependecia o independencia de la empresa respecto a los capitales ajenos o pasivos, indicandonos con cúantos euros de patrimonio neto se financia la empresa por cada euro con que lo hace con pasivo. Cuando el valor es menor de 1,5 (0,7440) como sería este caso, significa que la empresa se encuentra descapitalizada. Cuanto menor sea el valor del ratio, estaremos ante una

Con respecto a la rentabilidad económica nuestro resultado es superior (0,17) a la media del sector para 2016 con un 0,05 por lo que nos coloca en una buena posición con respecto a la rentabilidad obtenida sobre la inversión efectuada, ya que cuanto mayor sea, mejores indicadores obtendrá la empresa. El analisis del ratio de rentabilidad financiera para nuestro ejercicio arrojaba un 0, frente al 0,20 del sector para 2016. Por lo que no hay una gran variación entre nuestra empresa y la del sector, encontrandose en parametros similares. Como consecuencia de la descapitalización detectada en los ratios de autonomía financiera y endeudamiento total la empresa una buena opción para aumentar el patrimonio de nuestra empresa sería recurrir al leasing. La opción de leasing nos ayudaría reducir el riesgo de descapitalización en la que podremos acceder a activos mediante el pago de rentas periódicas, sin desolvorsar de una vez el valor de estos, lo que significaría una inversión mayor que pueda poner en riesgo la estabilidad finciaera de la organización. Además con esta opción resguardariamos liquidez. Si no destinamos grandes cantidades para la adquisición de activos, aumentariamos la liquidez y con ello su capacidad para responder a las deudas a corto plazo. 5.- Visita la web https://www.pap.hacienda.gob.es/bdnstrans/GE/es/convocatorias. a) Busca una subvención y entrega dineraria sin contraprestación del Ministerio de Asuntos Económicos y Transformación Digital destinada a la provisión del conjunto de equipamiento activo e infraestructura auxiliar para provisión de servicios de comunicaciones móviles con tecnología 5G. Anota el Código BDNS. Fecha de registro. Tipo de convocatoria. Presupuesto total de la convocatoria y la dirección electrónica de las bases reguladoras. La subvención a la que se refiere el supuesto sería la siguiente: https://www.pap.hacienda.gob.es/bdnstrans/GE/es/convocatorias/ Código BNDS: 720469 Fecha de registro: 09/10/ Tipo de convocatoria: Concurrencia competitiva-canónica. Presupuesto total: 543.879.530,96 € Dirección electrónica de las bases reguladoras: https://www.boe.es/eli/es/o/2023/06/21/etd

b) Busca dentro del BOE y órdenes que se indican en la convocatoria, para comprobar si Almería está entre los municipios en los que se establecen obligaciones genéricas de cobertura en la banda de 700 MHz (cláusula 24.a).i). Según Orden ETD/534/2001, de 26 de mayo, por la que se aprueba el pliego de cláusulas administrativas particulares y de prescripciones técnicas para el otorgamiento por subasta de concesiones de uso privativo de dominio público radioléctrico en la bada de 700 MHz, en su apéndice II, Almería se encuentra entre los municipios en los que se establecen obligaciones genéricas de corbertura en la banda de 700 MHz.

Pronvinci

a

Código

Municipio

Nombre

Almería. 902 Ejido, El.

Almería. 079 Roquetas de Mar.

Almería. 013 Almería.

6.- a) Busca en la página siguiente la forma de financiación de las grandes empresas y clasifica ocho de las que aparecen en el artículo, de acuerdo a lo estudiado en el tema (interna-externa, propia-ajena, corto-largo plazo). https://www.elblogsalmon.com/management/como-se-financian-las-empresas Forma de financiación Interna- Externa Propia-Ajena Corto-largo plazo Proveedores Externa Ajena Corto plazo Préstamos a c/p Externa Ajena Corto plazo Préstamos a l/p Externa Ajena Largo plazo Leasing Externa Ajena Largo plazo Subvenciones Ajenas Externas Largo plazo Reservas Propia Interna Largo plazo Acciones preferentes Propia Interna Largo plazo

b) La creación de nueva Empresas de Inserción. c) La apertura de nuevo centro de trabajo, previa comunicación al Registro de Empresas de Inserción de Andalucía. No existiendo incompatibilidad para que le concedan esta ayuda.