Gestión Financiera

Grado en Comercio

Año académico 2012-13

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Gestión Financiera, Profesor: Antonia pilar gomez, Carrera: Comercio, Universidad: UCM

Tipo: Apuntes

1 / 66

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Grado en Comercio Año académico 2012-

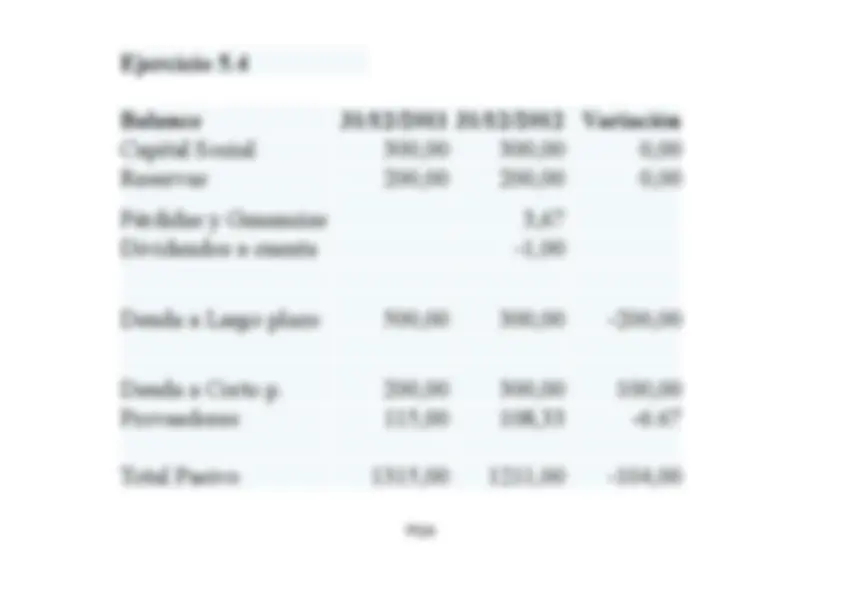

EJERCICIO 5.

PGA

2

Balance

Variación

Capital Social

Reservas

Pérdidas y Ganancias

Dividendos a cuenta

Ejercicio 5.

PGA

Deuda a Largo plazo

Deuda a Corto p.

Proveedores

Total Pasivo

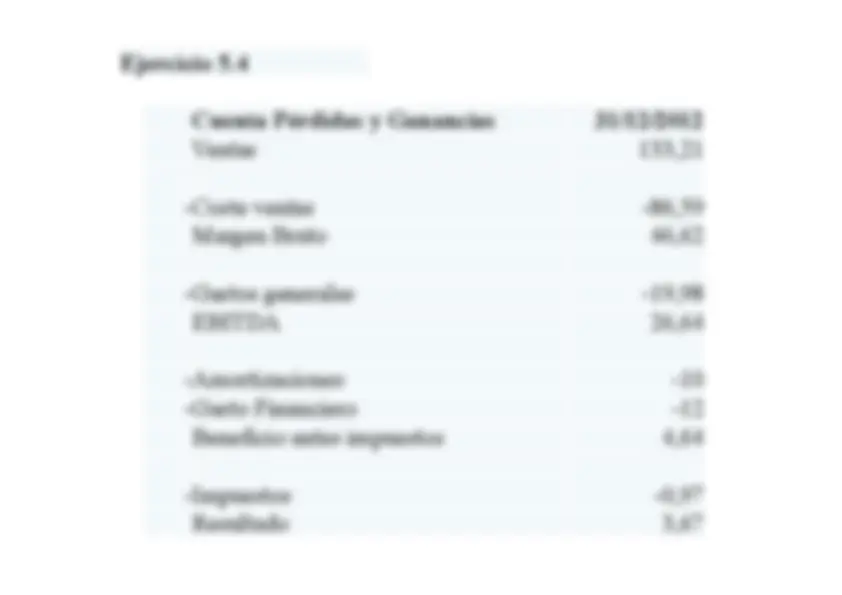

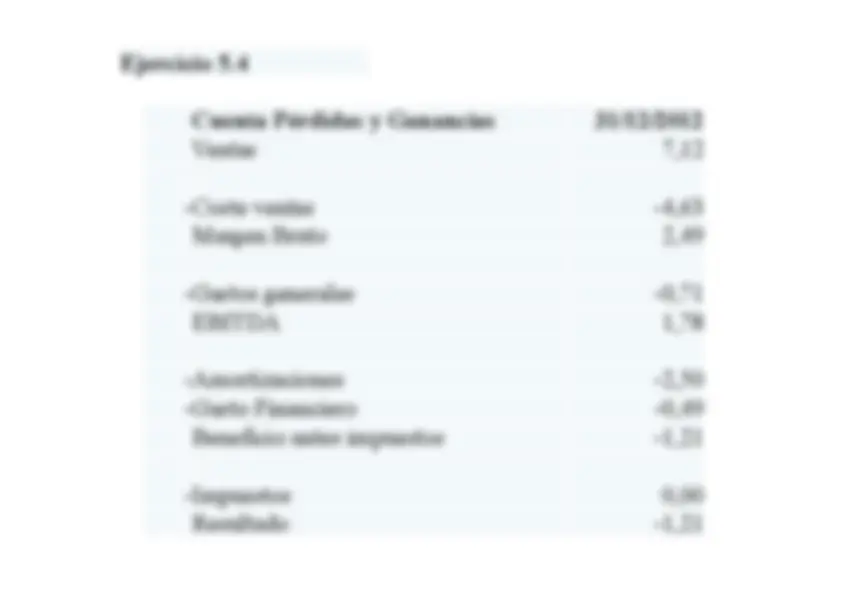

Ejercicio 5.

Cuenta Pérdidas y Ganancias

Ventas

-Coste ventas

Margen Bruto

PGA

-Amortizaciones

-Gasto Financiero

Beneficio antes impuestos

-Impuestos

Resultado

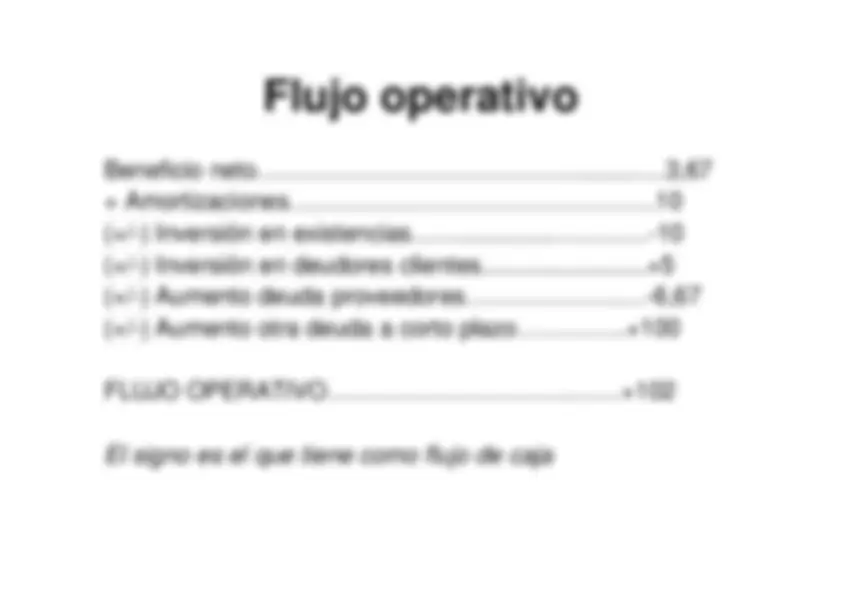

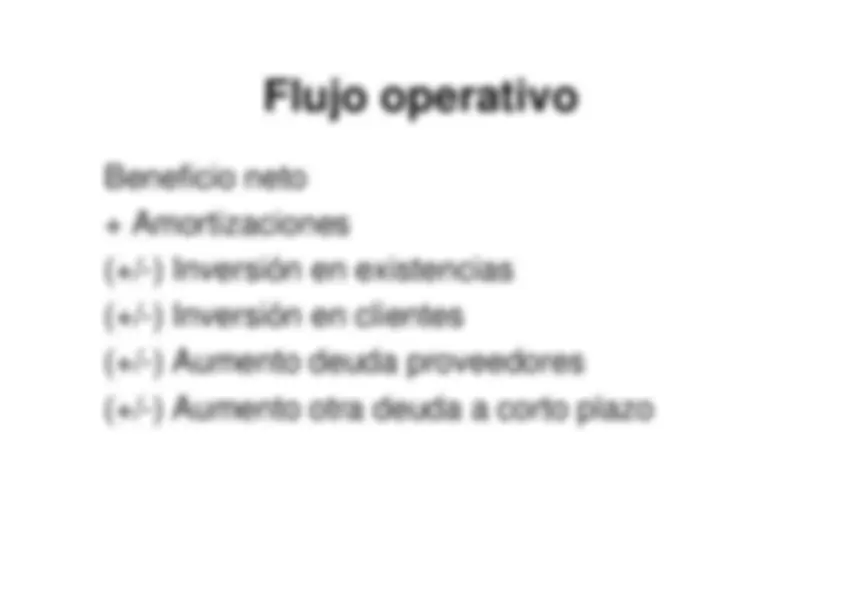

Flujo operativo

Flujo operativo

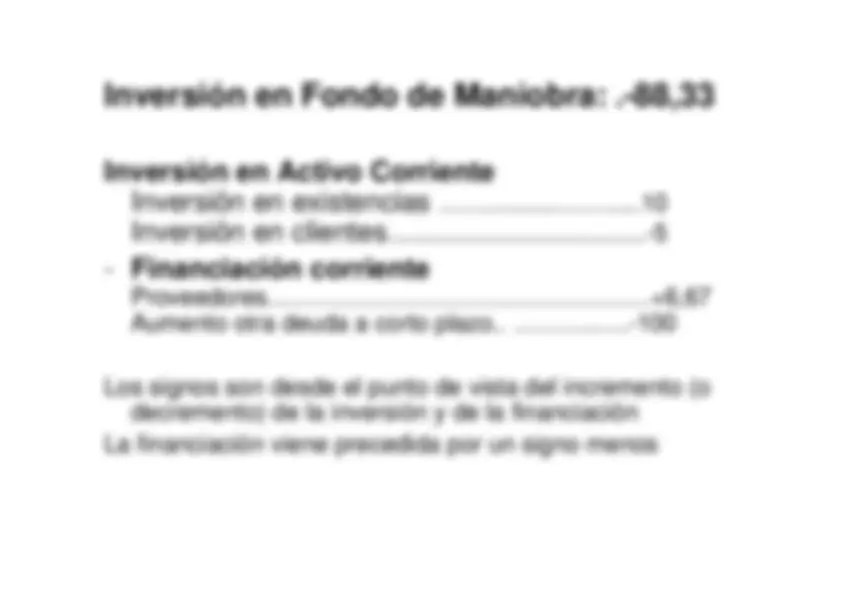

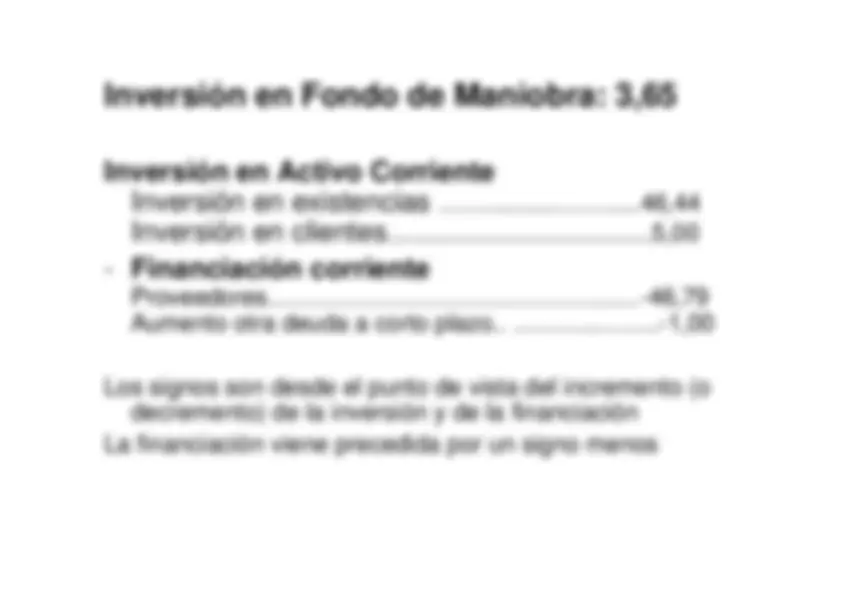

Beneficio neto…………………………………..........….3,67 + Amortizaciones……………………………………….10(+/-) Inversión en existencias……..............…………-10(+/-) Inversión en deudores clientes.........................+5 (+/

(+/-) Aumento otra deuda a corto plazo…………..+100FLUJO OPERATIVO………………………….……+102 El signo es el que tiene como flujo de caja

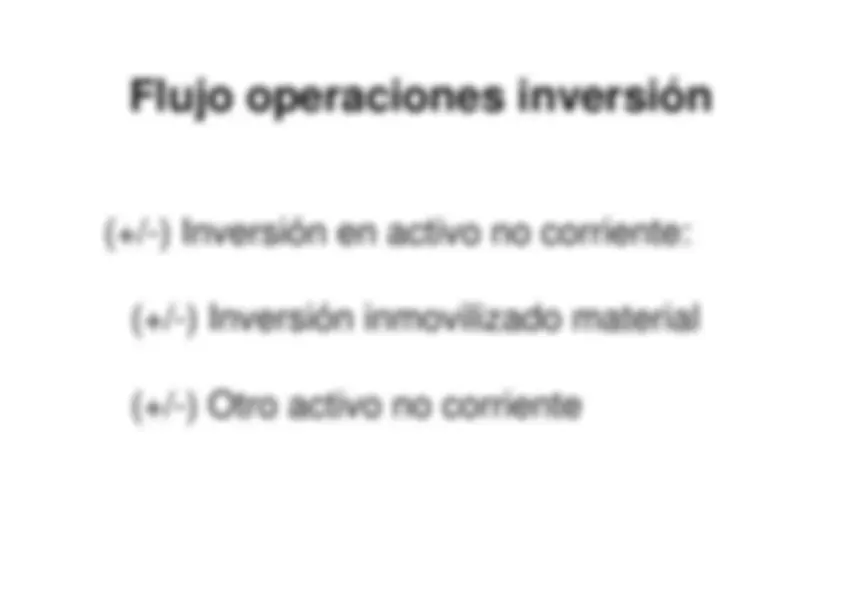

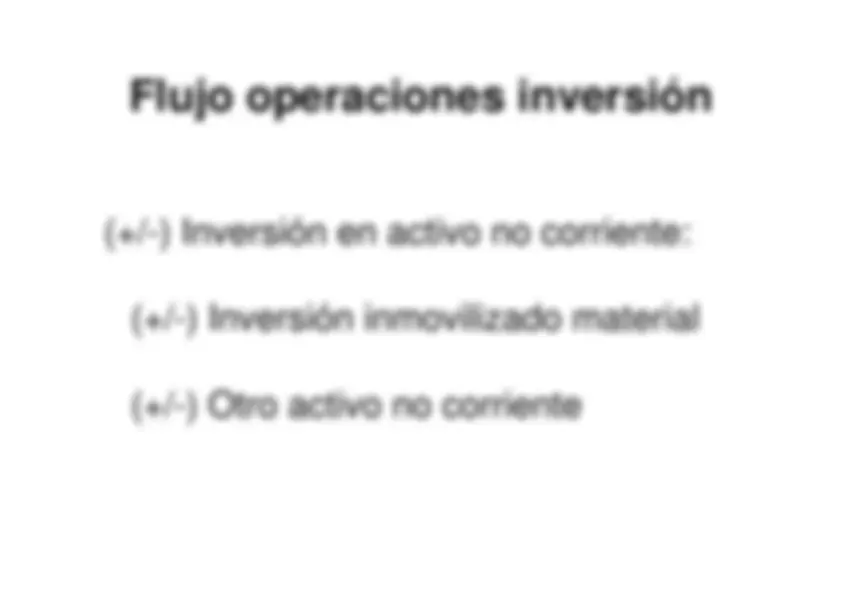

Flujo operaciones inversión

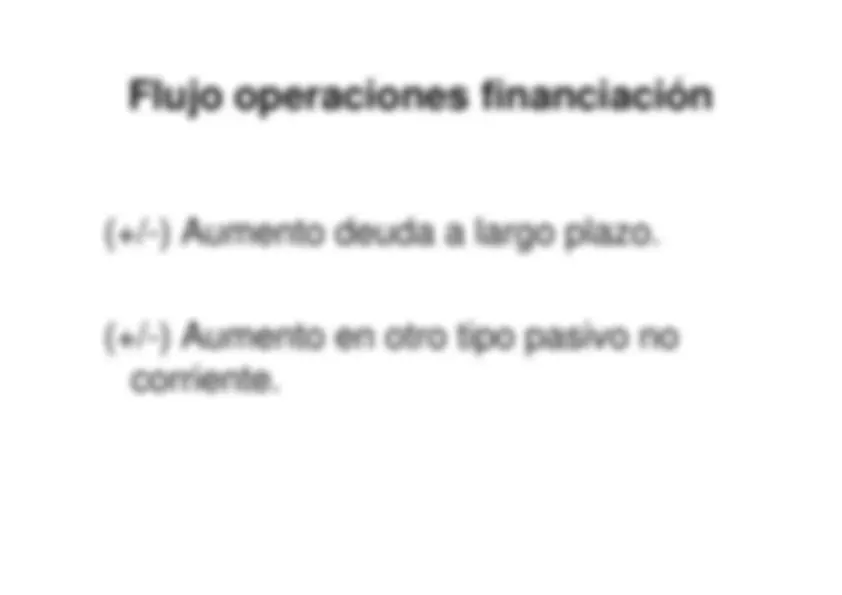

Flujo operaciones financiación

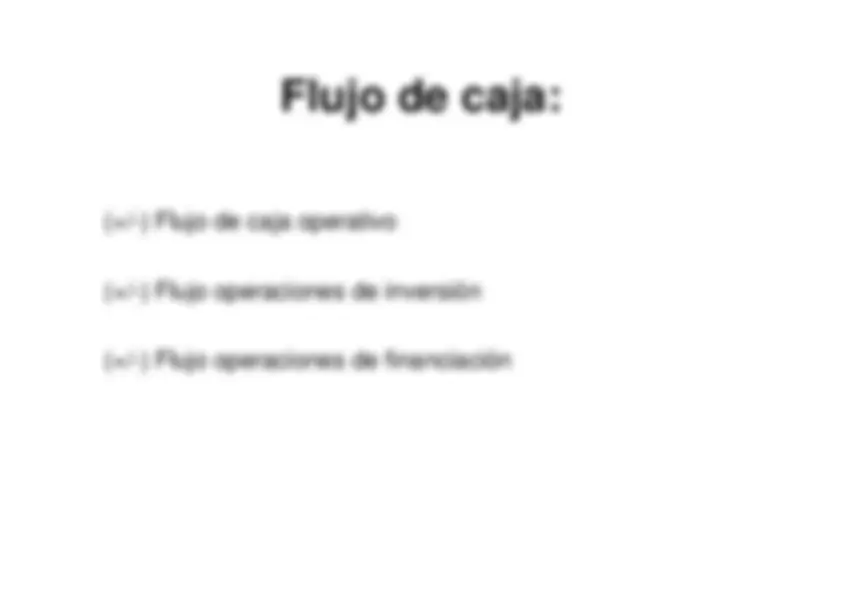

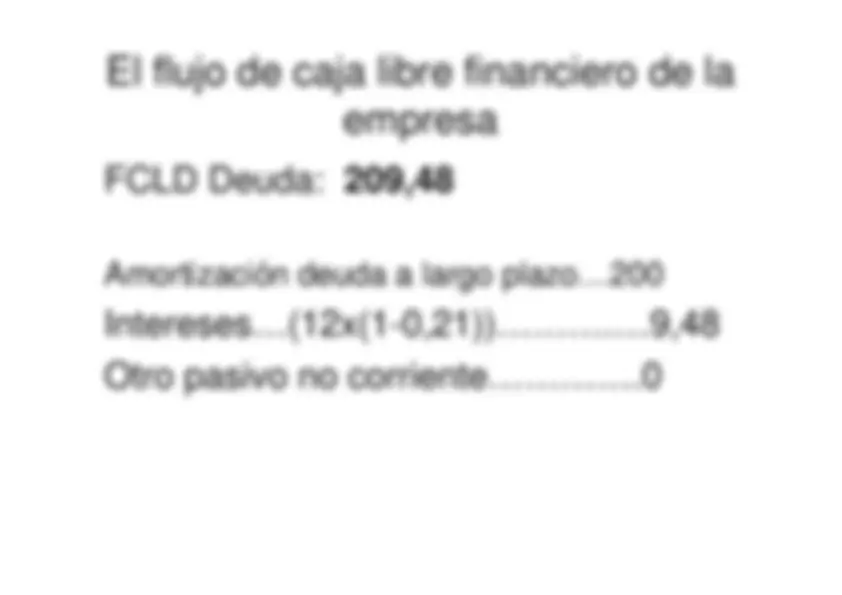

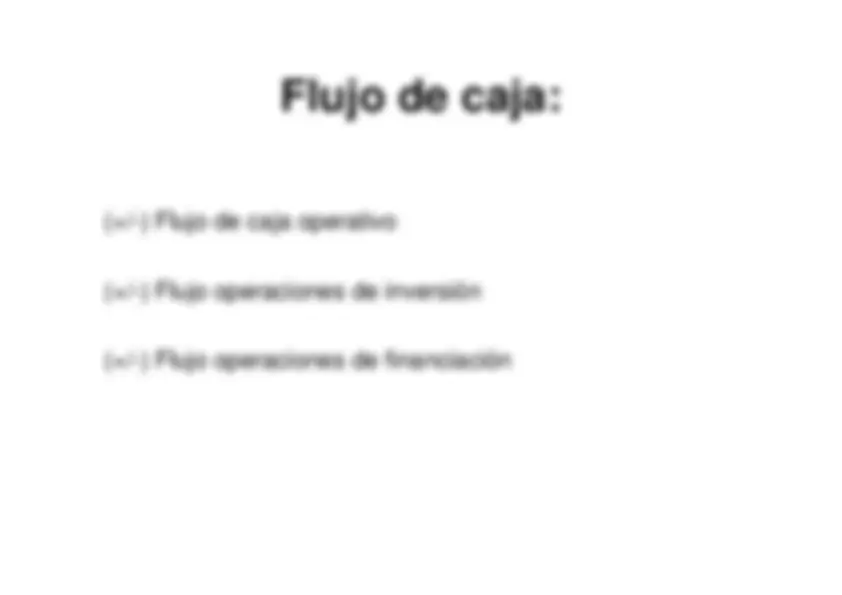

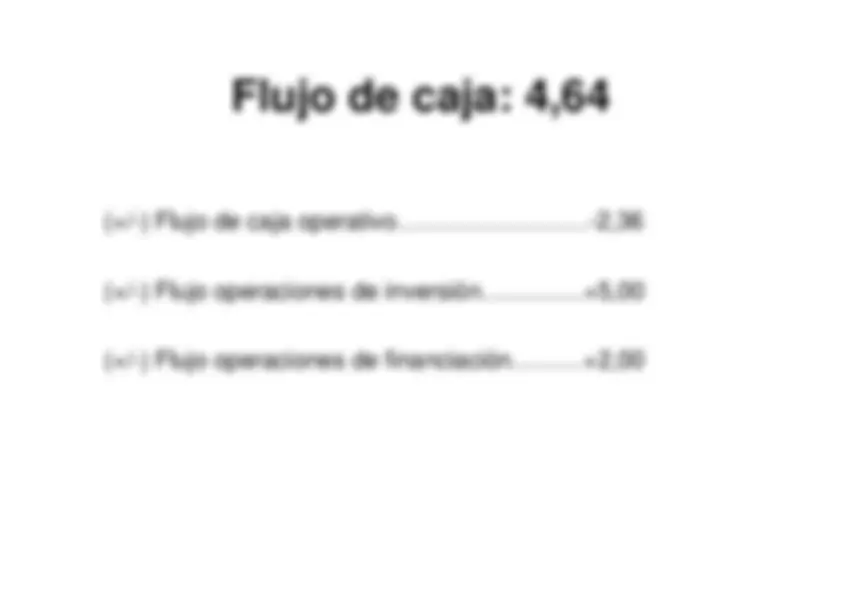

Flujo de caja:

(+/-) Flujo de caja operativo (+/

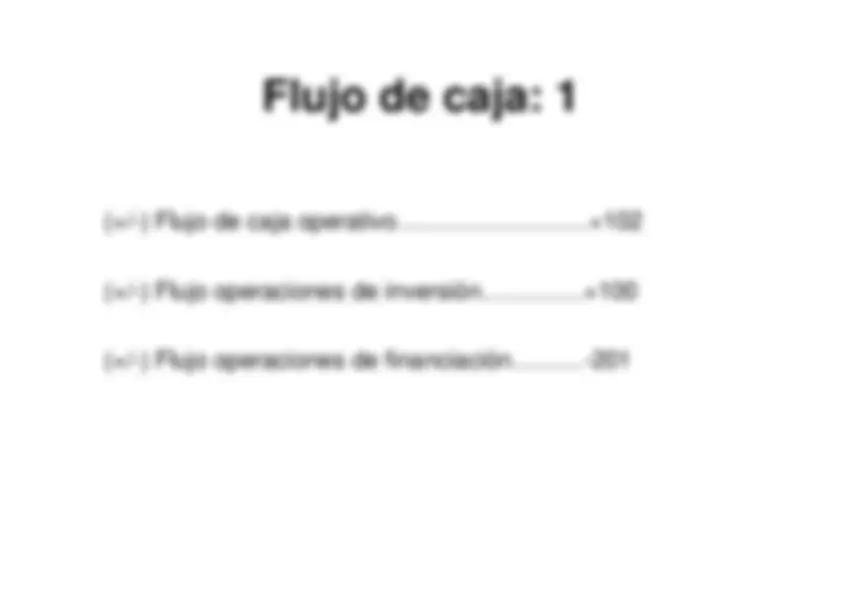

Flujo de caja: 1

(+/-) Flujo de caja operativo……………………+102 (+/

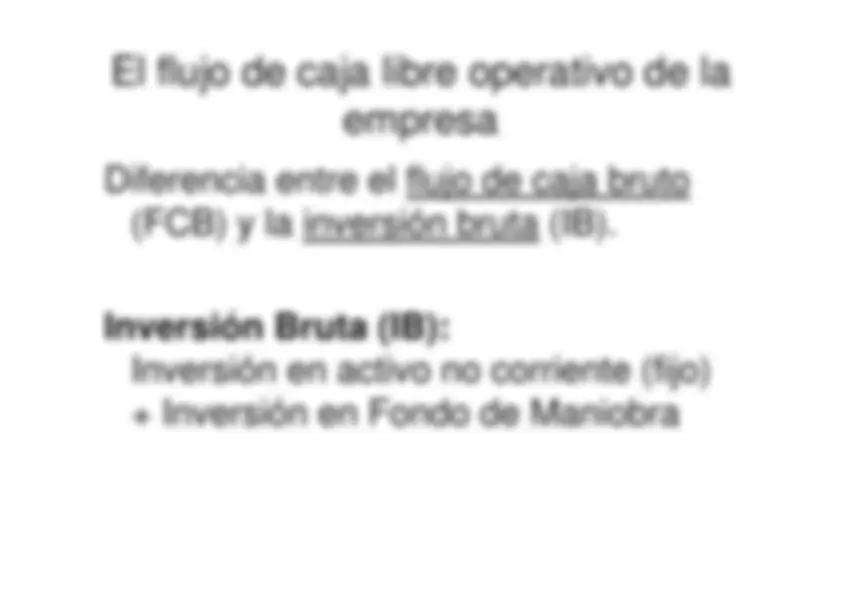

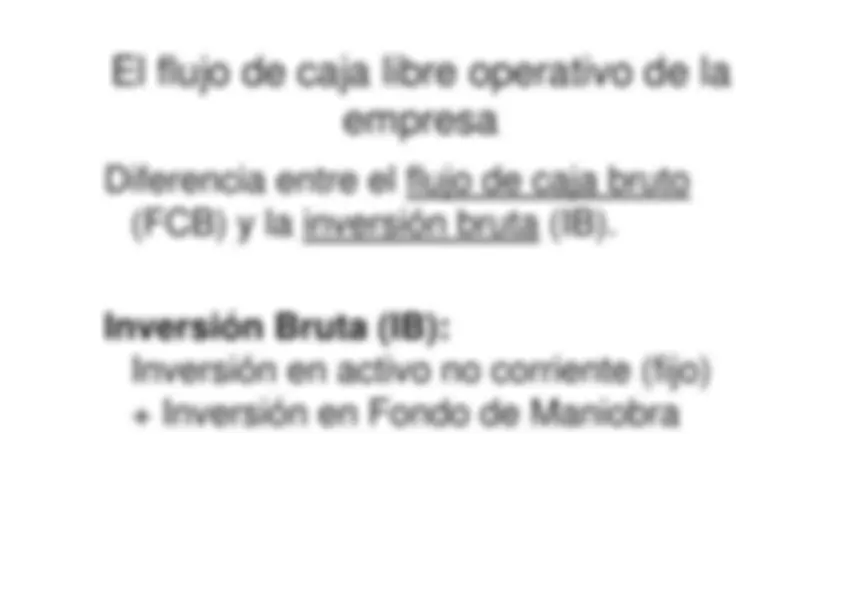

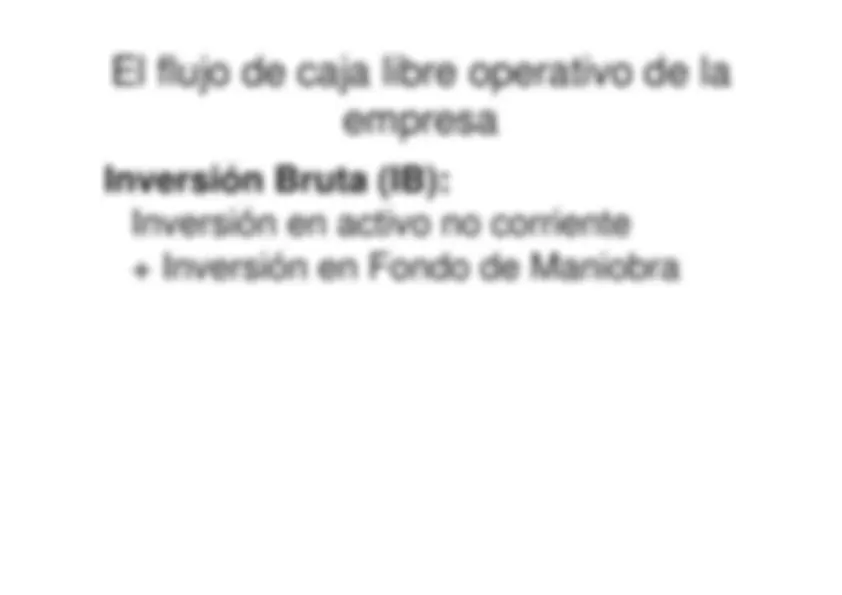

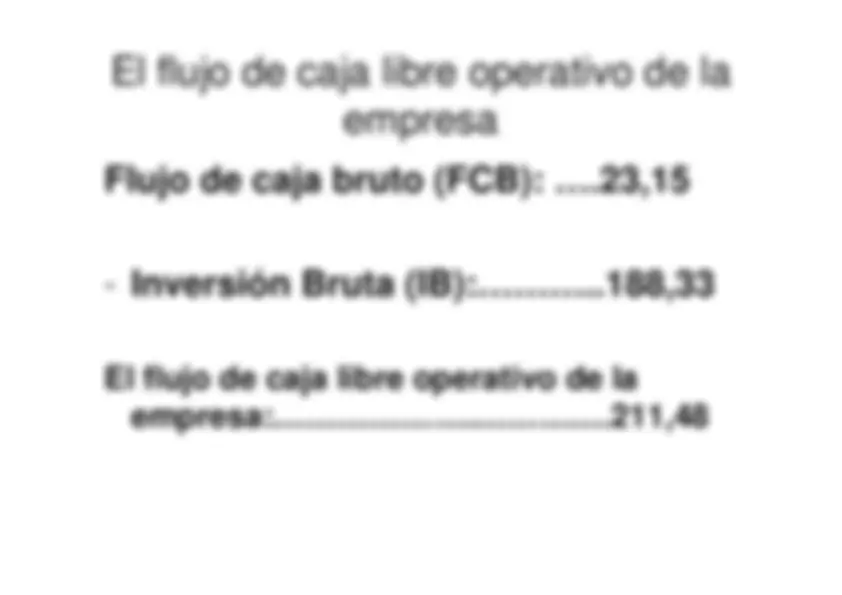

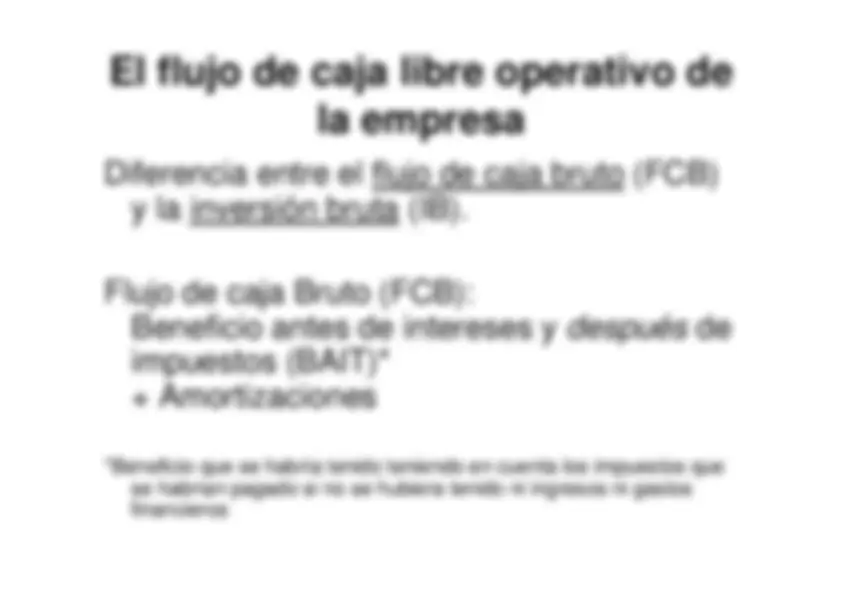

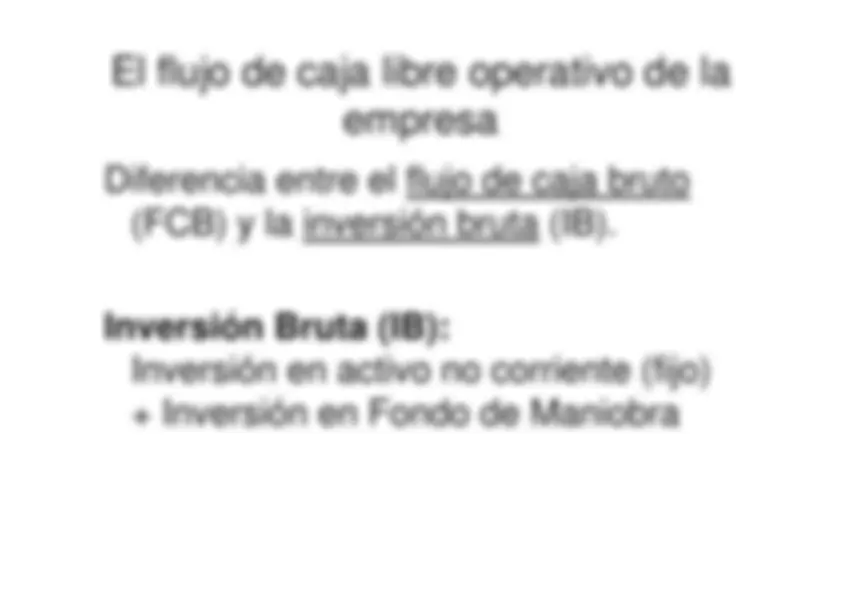

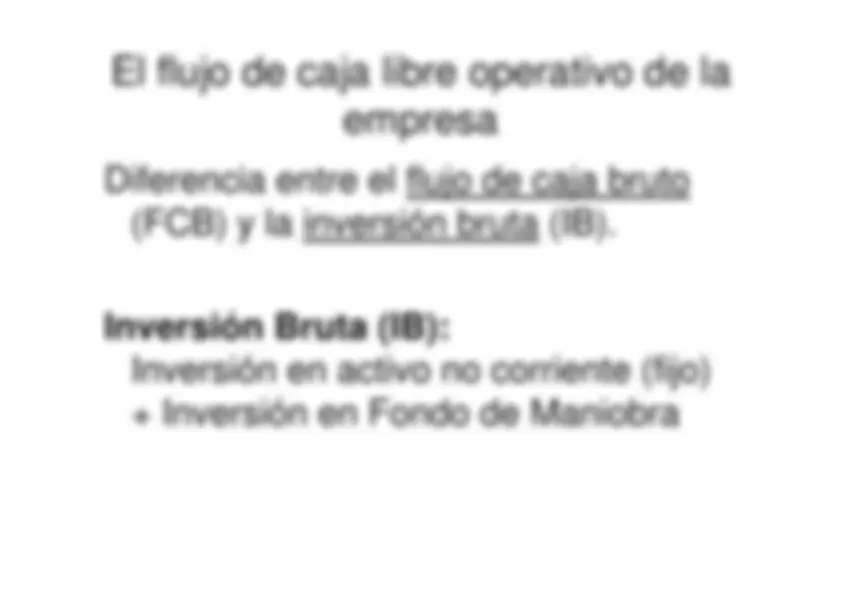

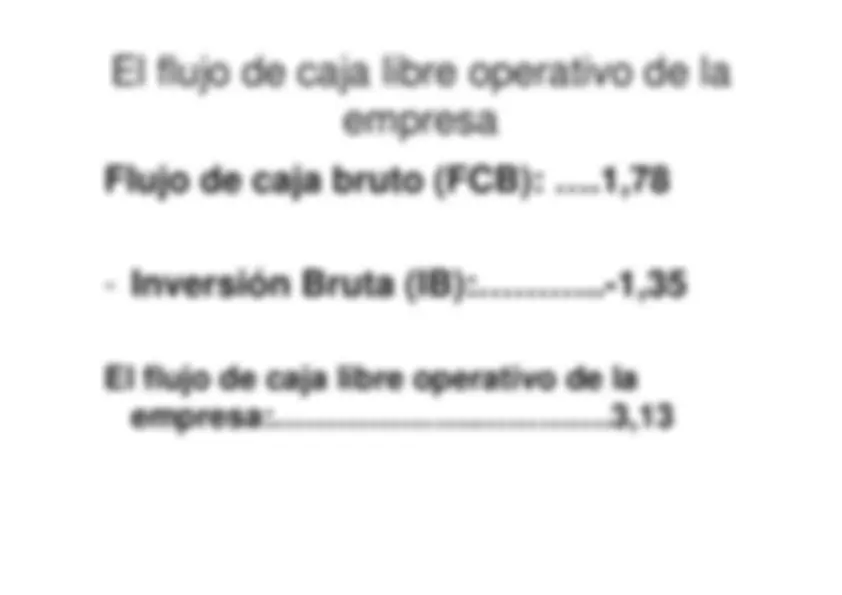

El flujo de caja libre operativo de

la empresa

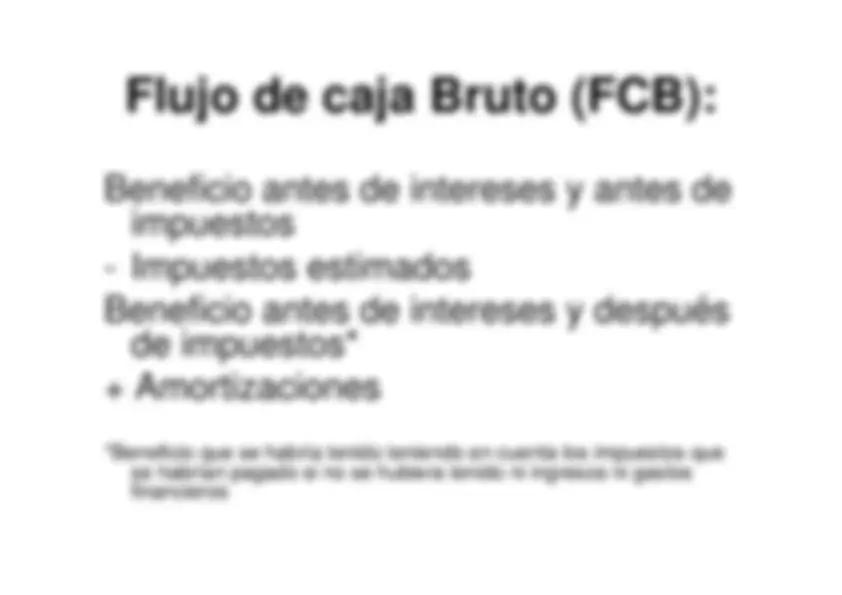

*Beneficio que se habría tenido teniendo en cuenta los impuestos que

se habrían pagado si no se hubiera tenido ni ingresos ni gastosfinancieros

se habrían pagado si no se hubiera tenido ni ingresos ni gastosfinancieros

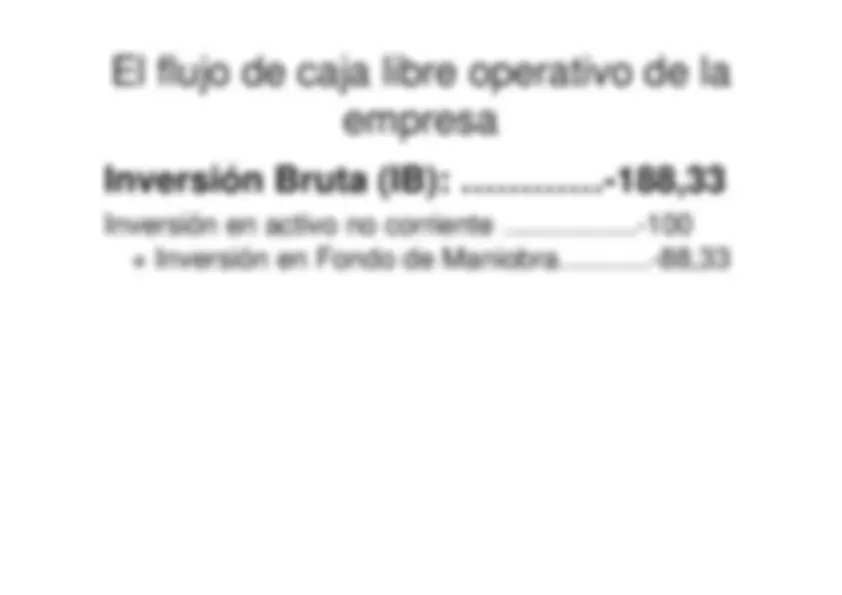

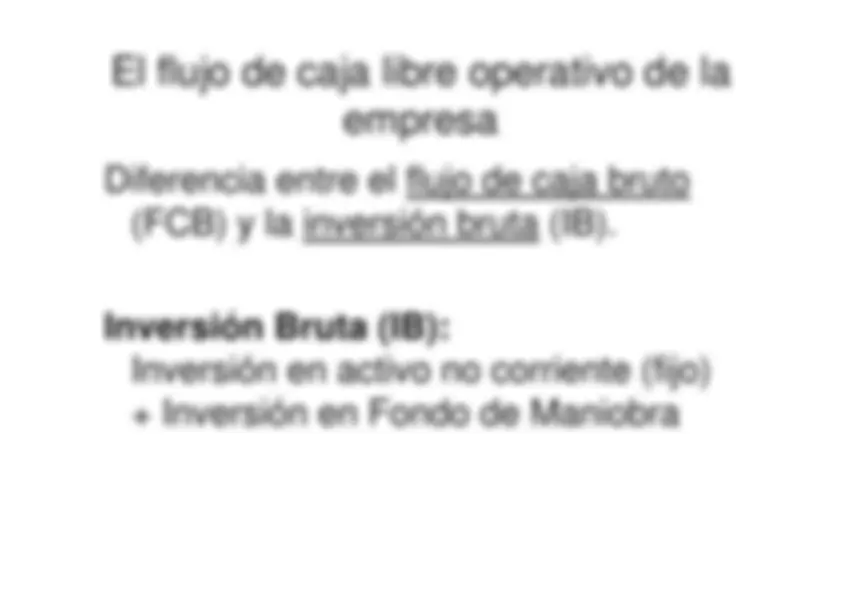

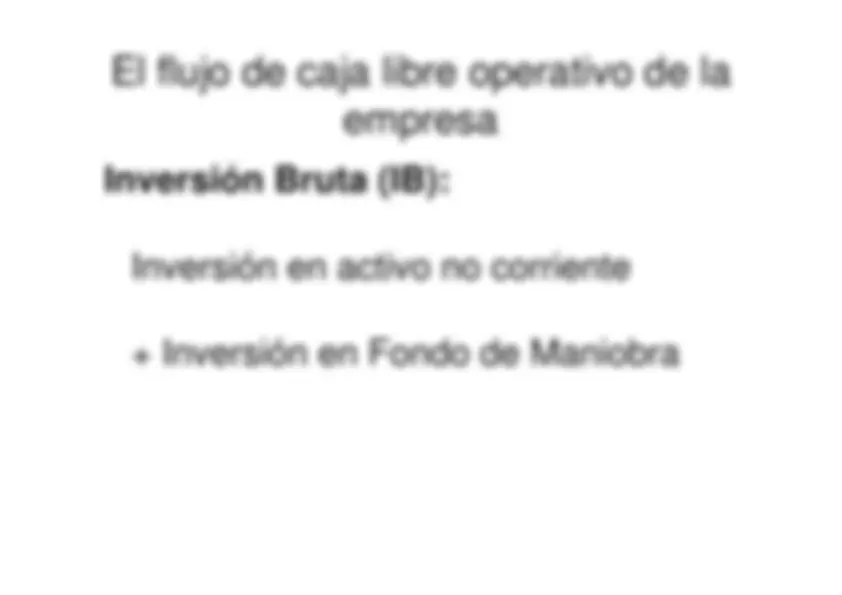

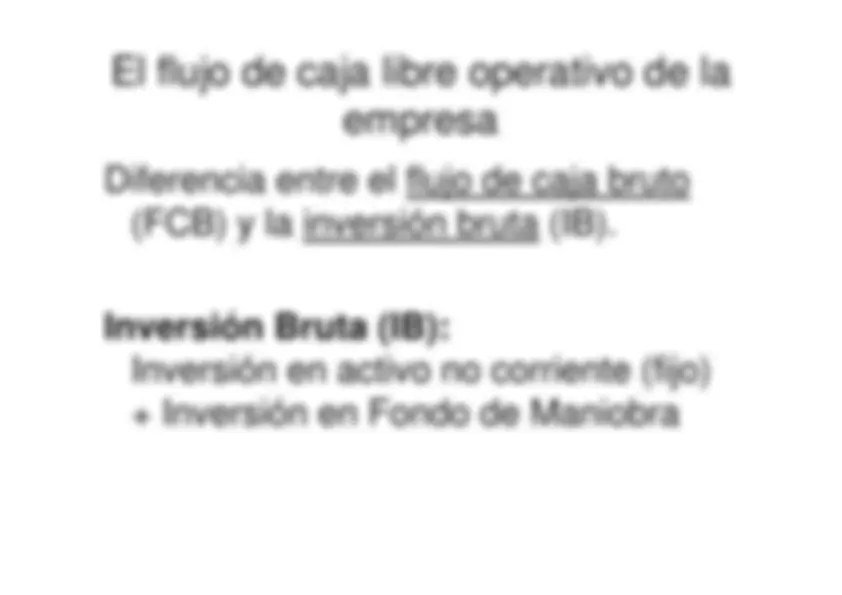

El flujo de caja libre operativo de la

empresa

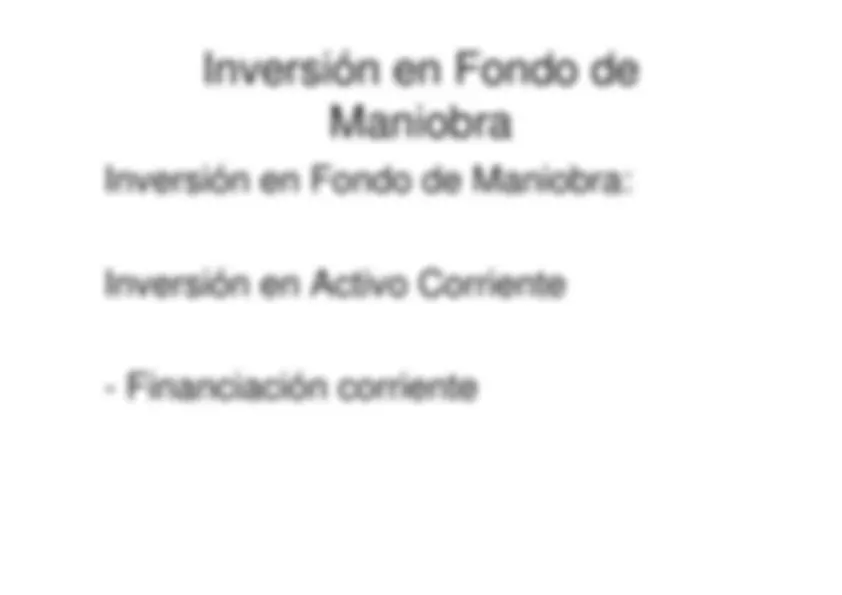

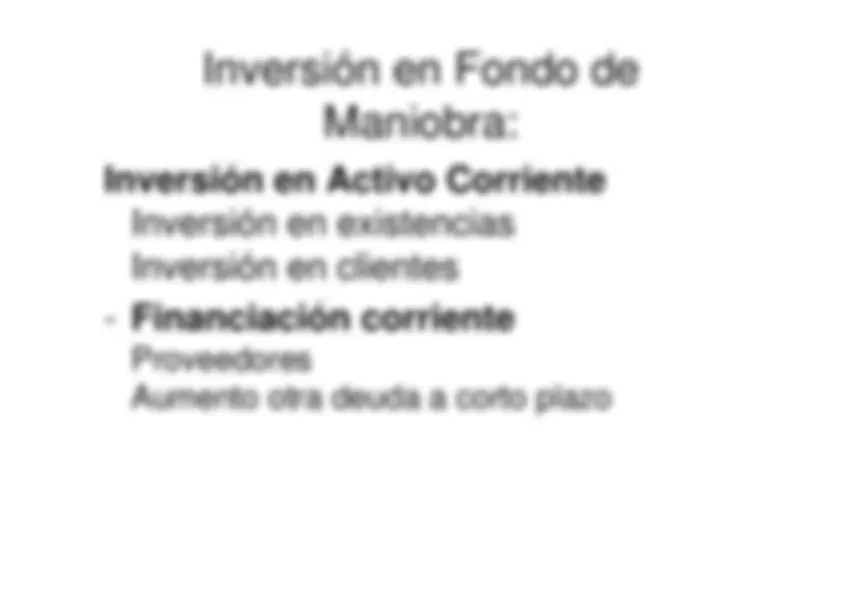

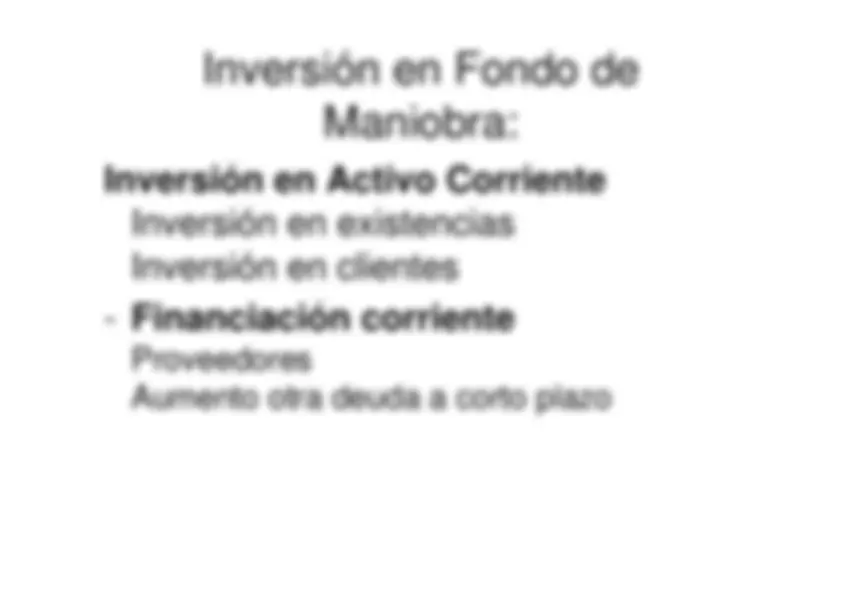

Inversión en Fondo de

Maniobra