Ejercicio práctico Régimen tributario

Nombres: Silvieva Filipova, Silviya

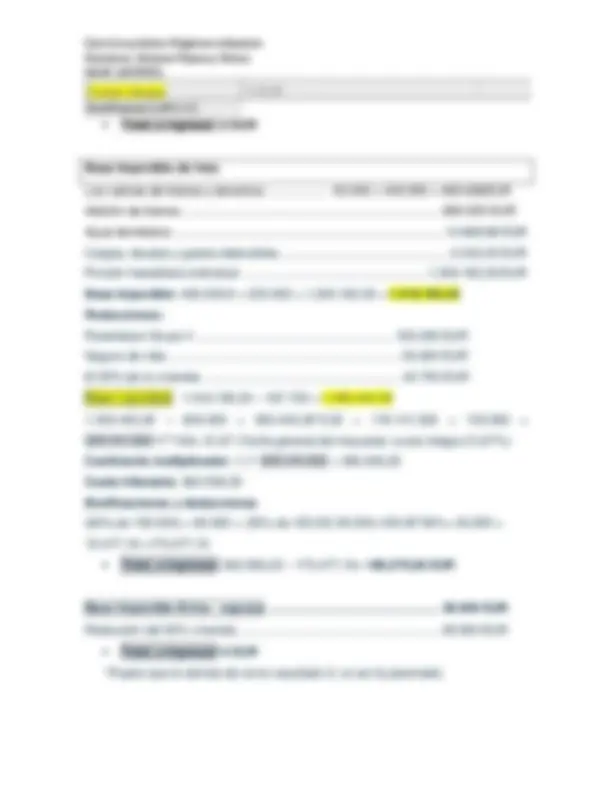

NIUB: 16535551

Régimen en separación de bienes: De lo que disponen los artículos 1435 a 1444

del Código Civil, por lo que cada cónyuge conservará la propiedad, en efecto a su

libre disposición y por lo que hace la administración de lo que comprende la

integridad de sus bienes. Los cónyuges ostentarán tanto los bienes que tuviesen

antes de contraer matrimonio como los que han adquirido posteriormente, con la

finalidad de mantener los patrimonios separados.

De los bienes y derechos que se constituyen en la herencia del causante Sr. Martí

son:

Vivienda habitual, por mitades, con valor catastral .................... 120.000 euros

• 75.000 x (coeficiente catastro x2) x 0,8 = 120.0000

Valores Mobiliarios, por mitades con su esposa por .................. 725.000 euros

Local Comercial en Altafulla, por mitades con su esposa .......... 47.960 euros

• 55.000 x (coeficiente catastro x 1,09) x 0,8 = 47.960

Apartamento en Berga, integro suyo por .................................... 60.352 euros

• 46.000 x (coeficiente catastro x 1,64) x 0,8 = 60.352

Cuenta Corriente, integro suyo por ............................................. 38.000 euros

TOTAL 991.312 EUR

1) Caudal Relicto = Bienes + derechos – obligaciones

Caudal Relicto = + 991.312

2) Ajuar doméstico = 3% * No acogiéndome a la Nueva Legislación

Según el art. 1321 del CC Cuando “fallece uno de los cónyuges, las ropas, el mobiliario

y enseres que constituyan el ajuar de la vivienda habitual común de los esposos se

entregarán al que sobreviva, sin computárselo en su haber”.

3) Gastos deducibles: - 7000 ( -4000 deudas, -3000 gastos entierro)

4) Caudal Relicto = + 991.312

Ajuar Doméstico = + 29.739,36 M.H.B ....... 1.021.051,36 EUR

3% de 991.312 = 29.739,36 Ajuar

Gastos deducibles: - 7000 TOTAL M.H.N .................. 1.014.051,36 EUR

Cónyuge: Usufructo vitalicio Sra. Elvira = usufructo vitalicio sobre la vivienda

Valor del usufructo >10%; <70%: 89-64= 25 % del valor de la vivienda habitual

es 30.000 EUR 120.000 x 0,25